Inflatia galopanta: ce semnificatie are pentru regiunea Europei Centrale si de Est? |

Autor: Bancherul.ro

2007-12-11 13:24 |

|

După câtiva ani în care în regiunea Europei Centrale si de Est s-a derulat cu succes procesul de dezinflatie, inflatia se înscrie brusc pe un trend ascendent. Aceasta nu este doar o problemă regională - inflatia creste la nivel mondial. În principal, preturile mai ridicate pentru produse alimentare si petrol sunt considerate responsabile pentru inflatia mai ridicată, iar contributia lor la inflatia din Europa Cen-trală si de Est este mult mai mare decât în vestul Europei. Analistii Erste Group au evaluat factorii pe termen scurt ce au contribuit la cresterea inflatiei în tările ECE în ultimele luni, precum si factorii pe ter-men lung care vor determina convergenta preturilor în viitor, se arata intr-un comunicat al bancii. Vezi analiza in documentul atasat

După câtiva ani în care în regiunea Europei Centrale si de Est s-a derulat cu succes procesul de dezinflatie, inflatia se înscrie brusc pe un trend ascendent. Aceasta nu este doar o problemă regională - inflatia creste la nivel mondial. În principal, preturile mai ridicate pentru produse alimentare si petrol sunt considerate responsabile pentru inflatia mai ridicată, iar contributia lor la inflatia din Europa Cen-trală si de Est este mult mai mare decât în vestul Europei. Analistii Erste Group au evaluat factorii pe termen scurt ce au contribuit la cresterea inflatiei în tările ECE în ultimele luni, precum si factorii pe ter-men lung care vor determina convergenta preturilor în viitor, se arata intr-un comunicat al bancii. Vezi analiza in documentul atasat

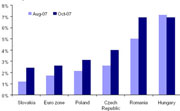

Preturile mai ridicate pentru anumite bunuri, în special pentru titei, grâu si lapte praf, s-au dovedit a fi factori esentiali pentru cresterea inflatiei din ultimele luni. În timp ce cererea tot mai ridicată la nivel mondial pentru grâu si lapte praf poate continua să exercite presiuni asupra preturilor acestor produse, partea de aprovizionare ar trebui să ducă la o scădere a preturilor, dacă perioadele de secetă nu se vor repeta anul viitor. “Ne asteptăm ca băncile centrale să nu reactioneze pe deplin la acesti factori, în-trucât sunt factori exogeni, care foarte probabil au un efect temporar sau singular asupra inflatiei. To-tusi, este foarte probabil ca băncile centrale din Europa Centrală si de Est să actioneze si ne asteptăm să răspundă inflatiei ridicate prin intermediul unor cresteri modeste ale dobînzilor sau cel putin prin lan-sarea unor comentarii alarmiste, care să sustină eforturile depuse în vederea reducerii inflatiei”, spune Juraj Kotian.

Pe lângă factorii pe termen scurt, convergenta preturilor pe termen lung va afecta de asemenea inflatia, mai ales în cazul noilor membri ai Uniunii Europene. “Convergenta preturilor în regiunea Europei Cen-trale si de Est trebuie percepută ca un efect natural al convergentei veniturilor. Mai mult, conditiile monetare înăsprite bazate pe aprecierea valutelor si diferentialele ratelor dobânzii oferă beneficii impor-tante celor care investesc în valutele Europei Centrale si de Est”, declară Juraj Kotian. Cum bunurile si serviciile încă sunt mai ieftine aici decât în tările mai avansate ale UE, noile state membre se apropie treptat de un nivel de preturi comun pentru EU-15. Pentru a obtine convergenta, cresterea preturilor este în general mai ridicată în rândul noilor state membre decât în "vechea Europă". Canalul alternativ de convergentă a preturilor este aprecierea ratei de schimb valutar.

În parte, convergenta a fost obtinută prin aprecierea ratei de schimb, care a crescut rentabilitatea inves-titiilor în instrumentele de venituri fixe din Europa Centrală si de Est. Restul convergentei a fost asigu-rată printr-o inflatie mai ridicată, însotită de diferentiale mai mari ale ratelor dobânzii. Pe măsură ce economiile din Europa Centrală si de Est continuă procesul de convergentă a preturilor, investitiile în tările Europei Centrale si de Est cu rate de schimb valutar flexibile ar trebui să continue să ofere benefi-cii importante, distribuite în mod diferit între aprecierea ratei de schimb valutar si diferentialele ratei dobânzii. Cererea pentru valute central si est-europene care furnizează o primă de rentabilitate ar tre-bui să ajute băncile centrale în eforturile lor de dezinflatie si să încline distributie acestei prime mai de-grabă către aprecierea ratei de schimb valutar decât către diferentialele ratei dobânzii.

Mai importantă pentru dezvoltarea ulterioară a preturilor si rentabilitatea investitiilor în valutele central si est-europene este chestiunea convergentei în ce priveste cresterea veniturilor si a preturilor. Conver-genta preturilor în Europa Centrală si de Est este obtinută printr-o combinatie între aprecierea ratei de schimb valutar si diferentiale ale inflatiei - ambele sustin investitiile în valute central si est-europene. Diferentialele inflatiei se traduc în diferentiale mai ridicate pentru rata dobânzii, în timp ce aprecierea ratei de schimb valutar creste în mod direct rentabilitatea investitiilor valutare. Convergenta ulterioară a preturilor si conditiile monetare dure în Europa Centrală si de Est (prin intermediul aprecierii ratei de schimb valutar sau/si a ratelor mai mari ale dobânzii) ar trebui să genereze o primă de rentabilitate pen-tru investitiile în valutele central si est-europene de aproximativ 2-6% p.a. în următorii doi ani. Exceptie face Slovacia, unde politica monetară nu va avea posibilitatea să reactioneze la convergenta preturilor, din cauza adoptării monedei Euro.

Analistul Erste Group afirmă: “În măsura în care tările converg în ceea ce priveste nivelurile veniturilor si preturilor, ne asteptăm ca această primă să rămână la valori pozitive în tările cu un regim flexibil al ratei de schimb valutar si al tintelor de inflatie. Conform previziunilor noastre:

• Cea mai ridicată primă de rentabilitate, de aproximativ 6% p.a. incluzând efectul valutar, ar putea fi atinsă prin intermediul investitiilor în Leul românesc, urmat de

• O rată de rentabilitate de 3,6% p.a. pentru zlotul polonez, pentru perioada 2008-2009.

• O investitie în valuta cehă va genera o rată medie de rentabilitate de aproximativ 2.5 p.a. în pe-rioada 2008-2009.

• O primă de rentabilitate de aproximativ 2% p.a. se estimează pentru Ungaria, unde cresterea economică fortată oferă doar un imbold modest pentru convergenta preturilor si argumentepen-tru înăsprirea excesivă a politicii monetare.

• Ne asteptăm ca prima de rentabilitate pentru investitiile în coroane slovace să fie în medie aproape de zero, pentru perioada 2008-2009, întrucât rata de schimb valutar va fi fixă, iar dobânzile se vor alinia la zona Europei, datorită adoptării monedei Euro.”

|

|