Erste Bank: Tarile din Europa Centrala si de Est sunt mai bine pregatite in fata unei noi crize decat in perioada post-Lehman |

Autor: Bancherul.ro

2011-10-17 22:59 |

|

La trei ani de la prăbuşirea Lehman, piaţa financiară este perturbată de o nouă furtună. Perspectivele de creştere a datoriei în economiile dezvoltate şi numărul prea mare de întrebări fără răspuns cu privire la viitorul model al zonei euro au condus la creşterea incertitudinilor din piaţă, se arata intr-o analiza a Erste Bank.

La trei ani de la prăbuşirea Lehman, piaţa financiară este perturbată de o nouă furtună. Perspectivele de creştere a datoriei în economiile dezvoltate şi numărul prea mare de întrebări fără răspuns cu privire la viitorul model al zonei euro au condus la creşterea incertitudinilor din piaţă, se arata intr-o analiza a Erste Bank.

“La o primă vedere, situaţia actuală din Europa Centrală şi de Est poate părea asemănătoare cu cea din perioada post-Lehman, deoarece canalele de contagiune rămân aceleaşi – posibila prăbuşire a cererii globale şi oprirea bruscă sau chiar inversarea fluxurilor de capital. Aşadar, dacă economia din zona euro frânează brusc, Europa Centrală şi de Est nu va evita contagiunea. Dar există trei motive pentru care regiunea Europei Centrale şi de Est ar trebui să reziste mai bine de această dată (comparativ cu zona euro) decât în perioada post-Lehman: niveluri mult mai reduse ale datoriei publice, îmbunătăţirea consolidării fiscale şi diminuarea deficitelor de cont curent”, spune Juraj Kotian, co-director Cercetare Macro/Fixed Income ECE în cadrul Erste Group.

Regiunea ECE în 2011 comparativ cu 2008: trei lucuri care s-au schimbat

1. Nivelul datoriei chiar contează – statele din ECE sunt mult mai puţin îndatorate decât economiile vestice

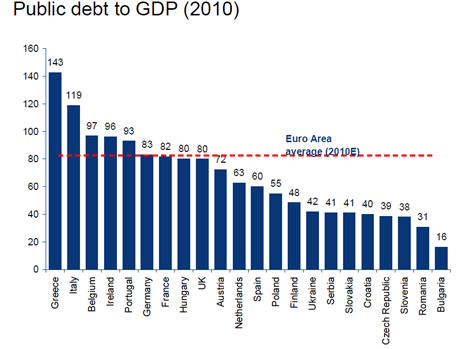

Niciunul din cele opt state din regiunea ECE nu se află într-o situaţie atât de problematică precum statele de la periferia zonei euro în ceea ce priveşte dezechilibrele contului curent, sustenabilitatea datoriei publice sau eventualele expuneri din sectorul bancar. Acest argument era parţial valabil şi în 2009, când pieţele se concentrau pe dezechilibrele externe din anumite ţări din Europa Centrală şi de Est, dar la momentul respectiv pieţele ignorau complet faptul că ţările ECE sunt mult mai puţin îndatorate decât guvernele sau sectorul privat din zona euro. Situaţia actuală arată că pieţele fac în prezent o diferenţiere mult mai bună între state în funcţie de nivelul datoriei acestora. De exemplu, ratingurile pentru România şi Cehia au fost îmbunătăţite ca recunoaştere a progresului de consolidare fiscală. Datoriile se situează la niveluri sănătoase comparativ cu economiile europene dezvoltate, ceea ce se traduce printr-un pericol mai redus privind potenţialul lor de creştere.

2. Deficitele bugetare structurale s-au îmbunătăţit considerabil

Deficitele fiscale ale statelor din Europa Centrală şi de Est au crescut în timpul crizei, dar s-au menţinut cu mult sub nivelurile din statele cu probleme din zona euro. Creşterea deficitelor fiscale în regiunea ECE a avut la bază perioada de dinaintea crizei, în condiţiile în care statele din regiune nu şi-au consolidat suficient finanţele publice în anii de boom economic. Creşterea mare a veniturilor fiscale, susţinută de ciclul economic, a ajutat la acoperirea deficitelor structurale, a căror dimensiune reală a devenit cunoscută ulterior. Aproape toate ţările din zona ECE au intrat în criză cu un deficit structural de peste 3% din PIB. Între timp, guvernele supuse presiunilor puternice ale pieţei (şi programelor FMI) au luat măsuri ferme pentru consolidarea fiscală şi şi-au redus deficitele structurale sub nivelurile de dinaintea crizei. Rezultatul cel mai remarcabil a fost obţinut în România, unde deficitul structural a fost redus de la aproape 9% din PIB în 2007 la aproximativ 3,3% din PIB, conform estimărilor Comisiei Europene pentru 2011. Şi Ungaria a făcut progrese semnificative, însă prin măsuri excepţionale sau temporare, adesea cu un efect advers pentru creşterea economică. Aceste măsuri vor trebui să fie înlocuite cu reforme adevărate şi reducerea cheltuielilor publice.

“Ce alte elemente au mai făcut ca statele din ECE să se situeze într-o poziţie mult mai bună comparativ cu şocul post-Lehman? Este vorba de reducerea deficitelor de cont curent, fostul «călcâi al lui Ahile» al unor ţări din regiune. Deficitul de cont curent al României a scăzut de la aproape 14% la sub 5% din PIB, de la 7% la 1,4% în Croaţia, iar acest indicator s-a transformat în cazul Ungariei într-un excedent de 2,8% din PIB, comparativ cu un deficit de 7% din PIB în 2007. Acest lucru a redus substanţial nevoile de noi finanţări externe ale ţărilor din Europa Centrală şi de Est, din cauza cărora au fost atât de vulnerabile în trecut. Progresul s-a realizat mult mai repede decât în unele ţări periferice”, explică Kotian.

3. Componenta ciclică a PIB este redusă – magnitudinea unei posibile încetiniri economice este mică

Economiile din regiunea ECE se află în într-un stadiu complet diferit al ciclului economic comparativ cu trei ani în urmă, ceea ce înseamnă că scăderea actuală a activităţii are un impact mai puţin sever asupra creşterii economice. În 2008, investiţiile şi stocurile se situau la niveluri extrem de ridicate şi au făcut ca economiile să se situeze peste nivelul potenţial al PIB. De atunci, aceste două componente ciclice ale PIB-ului au devenit mai moderate. Economiile funcţionează în prezent aproape sau sub potenţial şi, prin urmare, PIB-ul nu se va reduce atât de puternic în cazul unui şoc extern.

Analiştii din cadrul Erste Group subliniază faptul că încetinirea economică are şanse reduse să se repete la o asemenea amploare având în vedere că ratele investiţiilor au scăzut deja considerabil – de la vârful de 30% din PIB înregistrat înaintea crizei la un nivel mai neutru de 20% din PIB. Mai mult, economiile din ECE operează aproape de sau chiar uşor sub potenţialul de producţie, comparativ cu o diferenţă între producţia efectivă şi potenţialul de producţie situată între 1,8% şi 10% cu un an înainte de prăbuşirea Lehman.

Criza prelungită a sporit incertitudinile, cu consecinţe imediate pentru întregul lanţ al deciziilor economice, de la deteriorarea sentimentului consumatorilor, la investiţiile în industrie şi până la o aversiune mare faţă de riscuri, costuri de finanţare mai mari şi o preferinţă puternică pentru numerar sau alte active cu un grad mare de lichiditate la nivel mondial. În esenţă, acest lucru nu ajută creşterea economică, care a încetinit deja în trimestrul al doilea. Publicarea în luna septembrie a datelor defalcate pentru PIB-ul din cel de-al doilea trimestru a arătat că, în multe ţări din regiunea ECE, investiţiile şi exporturile nete au fost singurii factori care au contribuit la creşterea PIB-ului, în timp ce consumul gospodăriilor şi guvernelor s-a oprit sau chiar s-a redus.

Din cauza perspectivelor globale sumbre, analiştii Erste Group au revizuit recent în scădere estimările pentru ECE. Totuşi, regiunea ECE ar trebui să depăşească creşterea zonei euro anul viitor, excepţie făcând Ungaria, unde incertitudinea legislativă rămâne ridicată. Creşterea PIB-ului în cele opt economii din Europa Centrală şi de Est urmează să încetinească anul viitor la un nivel mediu de 2,6% pe an, de la estimarea de 2,8% aşteptată pentru 2011, pe baza unei creşteri de 0,9% a zonei euro, cu riscuri în sensul reducerii acesteia.

“Este greu de crezut că daunele provocate de progresul lent în rezolvarea crizei datoriilor din zona euro ar putea fi inversate complet. Totuşi, dacă se va găsi o soluţie care ar putea calma pieţele, aceasta ar putea deschide calea pentru unele bănci centrale din ECE să reducă dobânda de politică monetară. Credem că ţările ECE sunt mult mai pregătite să facă faţă crizei decât erau în urmă cu trei ani. Datorită reducerii dezechilibrelor fiscale şi externe, contracţia economică nu ar trebui să fie la fel de severă ca în 2009”, conchide Juraj Kotian.

|

|