David Karsbol, Chief Economist Saxo Bank: Cu toate panzele sus spre dezastru |

Autor: Bancherul.ro

2010-06-16 12:01 |

|

Am ajuns acum la punctul în care fiecare bancă din lume mizează pe cât de solide sunt finanţele publice din ţara care garantează pasivele băncii. Acest lucru înseamnă că toţi trebuie să se concentreze pe finanţele publice... lucru care se şi întâmplă.

Am ajuns acum la punctul în care fiecare bancă din lume mizează pe cât de solide sunt finanţele publice din ţara care garantează pasivele băncii. Acest lucru înseamnă că toţi trebuie să se concentreze pe finanţele publice... lucru care se şi întâmplă.

Fără îndoială, există anumite probleme în ţările PIIGS şi în câteva dintre ţările est-europene ca România şi Ungaria. În lipsa oricăror reforme semnificative, care reprezintă totodată o alternativă dificilă, ar trebui să ne aşteptăm la incapacitate de plată (default) în viitorul nu tocmai îndepărtat. Dar chiar dacă una sau mai multe dintre aceste ţări ar eşua şi ar ajunge la restructurarea datoriei, ar trebui ca lucrurile să fie în ordine atâta vreme cât majoritatea ţărilor G10 vor avea finanţe sustenabile. Problema este că nu au.

Lipsa înţelegerii politice a acestor probleme şi faptul că majoritatea politicienilor au fost contaminaţi cu „boala marinarului keynesian beţiv pus pe cheltuit” garantează realmente faptul că deficitele bugetare vor continua cel puţin în următorii 3-5 ani – şi, probabil, o perioadă mult mai îndelungată.

Cu pieţele datoriilor pe punctul de a deborda, acest lucru ar trebui să reprezintă principala preocupare întrucât piaţa începe să elimine complet băncile spaniole de pe piaţa interbancară non-spaniolă. Jocul de a da şi a cere a continuat pentru prea mult timp, iar raportul total dintre creanţe şi capital din economiile vestice a crescut în timpul crizei. Absolut nimic nu a fost rezolvat:

• Consumatorii au redus doar moderat din cheltuieli. Rata consum / PIB a economiei europene oscilează în continuare în jurul valorii de 70%. Această valoare este mult prea mare pentru a asigura creştere pe termen-lung.

• Băncile mint în continuare cu privire la bilanţuri şi ne determină să suspectăm faptul că se află încă în insolvenţă. Băncile din SUA sunt insolvente din cauza defaulturilor masive la creditele ipotecare, iar cele din Europa sunt insolvente pe de-o parte din acelaşi motiv şi, pe de altă parte, din cauza expunerii iresponsabile la sud-estul Europei. Iar băncile nu vor porni motorul securitizării / împrumutului în următoarea decadă.

• Cheltuielile guvernelor continuă aproape de neoprit cu puţine încercări reale de a le reduce. Programele de entitlement foarte generoase au rămas neatinse în majoritatea ţărilor europene.

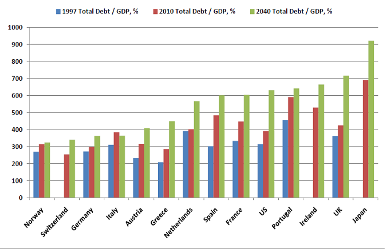

În BIS Working Paper nr. 300, Cecchetti, Mohanty & Zampolli încearcă să estimeze rata datoriei guvernamentale / PIB a mai multor economii dezvoltate utilizând trei scenarii diferite. Ratele sunt prognozate într-un orizont temporal de 30 de ani şi, în majoritatea cazurilor, se ajunge la un scenariu total imposibil. În scenariul de bază (nicio schimbare a programelor guvernamentale de entitlement şi cheltuieli age-related), e de aşteptat ca Marea Britanie să ajungă la o rată a datoriei guvernamentale / PIB de 540% în 2040. Pentru SUA şi Japonia, cifrele sunt de 450% şi respectiv 600%.

Bineînţeles, acest lucru nu se va întâmpla. Fie că guvernele vor face ajustări moderate sau graduale (scenariul 2), fie vor face ajustări moderate sau graduale şi vor păstra cheltuielile age-related constante (scenariul 3). Dacă admitem „scenariul de mijloc” (nr. 2) şi îl folosim pentru a prevedea evoluţia ratei datorie guvernamentală / PIB, presupunând că datoria publică şi cea privată faţă de PIB rămân constante la nivelul din 2010, vom ajunge la situaţia prezentată în graficul de mai jos.

Datoria totală / PIB este preconizată să depăşească 500% în 8 dintre economiile respective, inclusiv SUA, Marea Britanie şi Japonia + Spania şi Franţa. Între 1997 şi 2040 ratele vor creşte în medie cu 66% sau mai mult de 200 de puncte procentuale din PIB. Pe scurt, în 30 de ani toată lumea va arăta ca Japonia. Mai bine am învăţa cum gătim orezul şi să îi punem pe cei în vârstă de 75 de ani să îngrijească de cei în vârstă de 100 din aziluri.

DAR ACEST LUCRU NU SE VA ÎNTÂMPLA. Singurul motiv pentru care Japonia a reuşit să rămână pe linia de plutire până acum este pentru că economiile sale publice au fost atât de mari. Şi, supriză!? Situaţia s-a schimbat şi Japonia intră acum în zonă extremă de pericol unde ar fi stupid să presupunem că investitorii interni vor continua să învârtă la nesfârşit mingea unei datorii din ce în ce mai mari la randamente din ce în ce mai mici.

Dar nici una dintre ţările în chestiune nu au suficiente economii publice pentru a finanţa o asemenea risipă a sectorului public. Chiar şi presupoziţia că guvernele vor face „schimbări moderate şi graduale” este o ipoteză rigidă şi nu avem decât foarte puţine exemple în istorie în care administraţiile hotărâte au reuşit realmente să reducă cheltuielile guvernamentale. Margaret Thatcher este aproape singurul politician care a adus o ajustare semnificativă a cheluielilor publice / PIB sub regimul ei.

Prea puţin din ceea ce se întâmplă în peisajul politic european arată că am avea un grup de Thatcherites gata să se afirme în viitorul apropiat, iar pentru realizarea „scenariului de mijloc” al proiecţiilor BIS cu privire la rata datorie / PIB este nevoie de o atitudine aspră în ceea ce priveşte deficitele. Acest lucru ar putea totuşi să se schimbe întrucât ratele continuă să crească, iar mişcarea „Tea Party” începe deja să se bucure de mult succes în SUA.

Votanţii europeni şi factorii de decizie politică continuă, în mod evident, să ignore dimensiunile problemei, mai degrabă concentrându-se, până în prezent, asupra unor „speculaţii” dezastruoase decât să se confrunte cu problema reală: deficitele bugetare şi povara datoriilor.

Safe haven-uri în Europa de Nord

Prin urmare, ne aşteptăm ca Europa să continue să facă „afaceri în mod obişnuit” până când piaţa obligaţiunilor va refuza în mod clar să finanţeze un consum guvernamental şi mai mare. Spread-ul rata dobânzii vs. Germania va creşte, iar sustenabilitatea fiscală se va afla în centrul scenei pieţei de obligaţiuni. Germania, Danemarca, Norvegia şi Suedia vor continua să beneficieze de statutul lor de save have-uri şi de cel de economii publice solide. Nivelul "scandalos" pentru dobânda de referinţă germană pe termen de 10 ani la 2.25% (a se vedea şi raportul nostru anual) pare a fi pe zi ce trece mai realist, având în vedere că în prezent e la 2.55%. În acelaşi timp, spread-urile ţărilor PIIGS vs. Europa de Nord vor continua să crească aşa cum s-a întâmplat în ultima perioadă.

Această evoluţie transmite un mesaj important: să presupunem că prognoza inflaţie / deflaţie pentru Europa ar fi cam aceeaşi. Cu spread-ul pe 2 ani (PIIGS-Germania) în continuă creştere, iar Germania şi alţii asumându-şi acţiunea de bailout pentru PIIGS, acest lucru nu poate însemna decât că piaţa obligaţiunilor ignoră discuţiile terţilor şi chiar crede că Germania şi ceilalţi NU vor fi, în cele din urmă, răspunzători pentru problema datoriei PIIGS. Cu alte cuvinte, ar trebui să contăm pe restructurare şi există zvonuri că o astfel de restructurare va avea loc în weekendul următor. Vă rog să nu ţipaţi la mine în cazul în care mă înşel – este doar un zvon. Dar ar avea mult sens şi, din punctul meu de vedere, aceasta este singura cale de ieşire din capcana datoriei în care este prinsă Grecia.

Priviţi spre Est

Credem că punctul de interes al pieţei va continua să se mute gradual spre est (a început în 2008 în Statele Unite cu subprimele, apoi în Marea Britanie cu marele sector financiar) şi acum Europa cu problema datoriei PIIGS. Următoarea mişcare va fi spre ţările est-europene şi deja vedem îngrijorări legate de România şi Ungaria. Cu FMI-ul rămas fără bani, piaţa va aştepta din ce în ce mai mult restructurarea în Europa de Est. Întrucât FMI este factorul determinant, ar trebui să ne îngrijoreze şi situaţia ţărilor baltice (din nou). Ne aşteptăm ca acest lucru să continue peste vară. Nu vă lăsaţi prinşi cu poziţii long HUF sau RON.

Următoarea etapă în „schimbarea punctului de focalizare” va fi China: forţa teribilă a creşterii globale, care consumă între a 5-a şi a 7-a parte din întreaga producţie globală de mărfuri. Având China în poziţia de cumpărător periferic prin excelenţă, nu este dificil să ne imaginăm ce se va întâmpla cu complexul de mărfuri odată ce Über-Stimulus-ul nesusţinut al Chinei se va estompa. Estimăm o moderare a creşterii chinezeşti în jurul valorii de 5-6% începând cu 2011 încolo. Astfel, indexul CRB va re-testa minimul de 200 din 2009 (20% din nivelele curente).

De asemenea, luăm în considerare (dar nu numim deocamdată) cazul de formaţie „cap şi umeri” în acţiuni (în 2010) ceea ce ar conduce la crearea umărului drept datorită unei puternice creşteri induse a câştigurilor de la aceste nivele la aproximativ 1150 şi apoi 880 din cauza viitoarei scăderi a economiei chineze şi a programelor de austeritate şi mai mari din Europa (şi din Statele Unite)

Ce presupune?

Factorii de decizie se mişcă dureros de greoi în procesul de reducere a deficitelor, dar de fapt nu este nevoie de atât de mult pentru a linişti pieţele. Creşterea vârstei de pensionare cu 2-3 ani, reducerea salariilor angajaţilor publici cu 5-10% şi a transferurilor sociale cu 5% ar trebui, în general, să echilibreze suficient bugetele în multe ţări.

Da, cifrele PIB-ului ar arăta îngrozitor în decursul a unu sau două trimestre şi venitul real disponibil al multor grupuri ar fi „bombardat înapoi” la nivelul anului 2001, dar 2001 nu a fost un mormânt al mulţimilor sociale. Încercaţi să vă imaginaţi piaţa dacă asemenea măsuri ar fi implementate… piaţa de acţiuni şi cea de obligaţiuni s-ar stabiliza imediat, la fel şi pieţele interbancare, din moment ce garanţiile pe pasivele băncilor nu ar mai fi atrase în datorii.

Una peste alta, există numai două soluţii pentru această criză: fie restructurarea datoriei (aşa cum va fi nevoită să o facă Grecia), fie reducerea deficitelor acum. Având în vedere acest lucru, este încurajator să vedem că Germania va implementa o tăiere care totalizează 3,5% din PIB. Un început bun, dar nu suficient. Alegerile parţiale din Statele Unite vor însemna probabil că vom vedea mai multe măsuri de austeritate şi mai puţine bailout-uri. Să sperăm că Germania va oferi un exemplu bun pentru restul ţărilor Europene în ciuda faptului că niciun lider politic nu a avut încă viziunea şi curajul necesar pentru a cere acesta (şi mai mult).

|

|