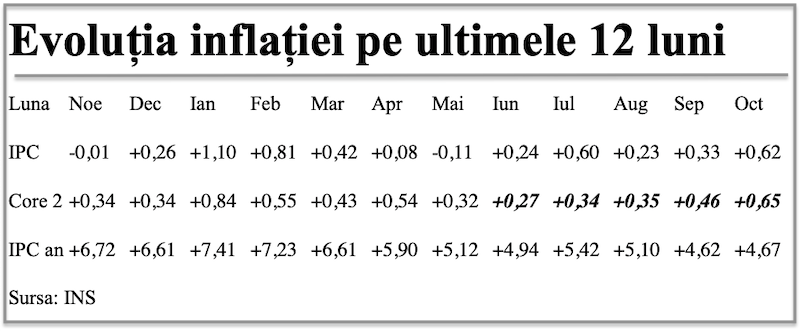

Inflația anuală a crescut marginal în octombrie 2024 până la 4,67%, potrivit datelor publicate de INS.

Prețurile au avansat per total cu 0,62% (peste valoarea de 0,57% din octombrie 2023), în principal sub efectul creșterii prețurilor la combustibil, legume și fructe proaspete. Totodată se poate observa un avans, difuz dar generalizat, al prețurilor la o gamă largă de produse.

Inflaţia MEDIE anuală a coborât la 5,8%, de la 6,1% anterior, iar creșterea prețurilor de la începutul anului în curs a ajuns la 4,41%, epuizînd spațiul disponibil în estimarea oficială din august.

Atenție, valoarea de referință pentru politica monetară, indicatorul CORE 2 ajustat, a urcat până la +0,65%, în creștere pentru a patra lună consecutiv.

Pe metodologia europeană, inflația înregistrată de România în octombrie 2024 a fost de 0,71%, peste cea pe model național, iar rata anuală a inflației a fost de 5%, cu 0,3 puncte procentuale peste cea autohtonă (media pe ultimele 12 luni a ajuns la 6,1%). Acestea sunt datele în termeni comparabili pe plan internațional, ce vor fi prezentate de Eurostat.

Prețurile produselor alimentare au crescut într-un ritm superior (+0,75%) față de cel general. Creșterile de la unele produse, precum fructe proaspete (+7,88%) sau legume și conserve de legume (+2,37%), au fost însoțite de avansuri semnificative la produse de bază precum carne (+0,34%0, pâine (+0,36%) sau lactate (+0,41%).

[1]

Cea mai mare contribuție la creșterea inflației a adus-o scumpirea combustibililor (+1,51%, după -1,86% anterior), cu efect de aproape un sfert din inflația per total.

Indicele produselor nealimentare a fost relativ ridicat (+0,53%), în contextul unor creșteri de +1,22% la îmbrăcăminte, 1,92% la încălțăminte sau 0,50% la produse de uz casnic și mobilă.

Sectorul energetic a avut, oarecum surprinzător, o influență în sensul temperării inflației, după -2,08% la energia electrică (efect -0,10 puncte procentuale pe IPC !) și -0,93% la gaze.

De reținut, însă, avansul de +2,58% la energia termică, bizar creditată cu doar 0,43% ca pondere în coșul de consum.

Pe segmentul de servicii, indicele s-a situat ușor sub media generală (+0,59%), cu cele mai semnicative creșteri la cinematografe, teatre etc. (+1,76%), igienă și cosmetică (+1,08%) și la îngrijire medicală (+0,93%).

Transportul aerian s-a ieftinit cu -23,45% față de luna anterioară dar a păstrat un +9,80% pe ultimele 12 luni. De reținut scăderile înregistrate în luna octombrie 2024 la telefon (-1,23%) și la poștă și telecomunicații (-0,66%).

Din păcate, indicatorul CORE 2 ajustat, important pentru politica monetară, a crescut (din nou și cam repede) până la +0,65% (peste nivelul de la finele T1) , după ce atinsese în iunie cea mai mică valoare de la începutul anului (+0,27%).

În contextul incertitudinilor în creștere, datele confirmă păstrarea prudentă a dobânzii de politică monetară.

[2]

Situația rămâne problematică

Situația rămâne problematică, după majorarea pensiilor cu circa 40% în termeni nominali (+33% ca putere de cumpărare) și a menținerii unui ritm ridicat al majorărilor salariale în termeni reali (peste 8%), deși productivitatea muncii a fost în scădere de la începutul anului.

Cererea astfel inflamată nu și-a găsit o contrapartidă în rezultatul economic anemic (+0,7% pe primul semestru).

Astfel, traiectoria inflației a fost repoziționată semnificativ mai sus pe termen scurt. Respectiv, 4,9% în loc de 4% la finalul lui 2024, după ce la finele T3 se ajunsese la 4,6% în loc de 4,2% iar efectul de bază va fi defavorabil în ultimele două luni ale anului. Context care a dus la menținerea dobânzii de politică monetară.

Interesant, cea mai recentă estimare pentru T4 2024 este similară cea din urmă cu un an (4,8%). Totodată, cea pentru T4 2025 s-a modificat marginal (de la 3,4% la 3,5%), diferența fiind dată de traiectoria care implică o inflație medie anuală semnificativ mai ridicată.

Din datele oficiale disponibile, 3,9% ca medie a valorilor de final de perioadă, în loc de 3,3% anterior, probabil undeva în apropierea celor 4,2% oferite de CNSP pentru anul 2025 în prognoza de vară (cea de toamnă se lasă așteptată).

[3]

Cert este că, pe termen foarte scurt, vor fi greu de înlocuit valorile din noiembrie și decembrie cu unele mai reduse. De-abia în intervalul ianuarie - martie 2025 s-ar putea reintra pe o traiectorie de scădere (sub rezerva unor indexări mai rezonabile ale veniturilor decât cele prefigurate, strict logic raportate la viitor, nu la trecut) iar o anumită revenire a inflației în T2 2025 apare ca foarte probabilă.

Se va încerca, pe parcursul anului viitor, o stabilizare la limita superioară a intervalului țintă de 2,5%+/-1%.

Ar fi nevoie de politici publice dificil de pus în practică, pentru a limita creșterea nesustenabilă a cererii (controlată deocamdată prin politica monetară) dar fără a împinge economia în recesiune.

Modalitatea de retragere a subvenției la tarifarea curentului electric, cu pondere relativ ridicată în coșul de consum (4,69%), unde scumpirea se anunță a fi de ordinul zecilor de procente, va fi critică.