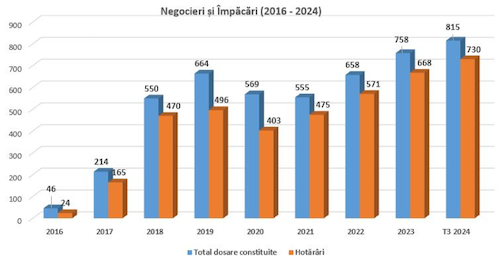

La finalul celui de-al treilea trimestru din 2024, numărul negocierilor dintre consumatori și bănci în cadrul Centrului de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) a ajuns la 815, cel mai mare număr din cei aproape 9 ani de activitate ai Centrului, conform unui comunicat de presa, in care se adauga:

• Numărul cererilor pe care consumatorii le-au trimis către CSALB este cu aproape 30% mai mare decât în perioada similară din 2023. Anul acesta, 2.050 dintre cereri sunt adresate băncilor, iar 750 au vizat relația consumatorilor cu IFN-urile.

• Din păcate, dintre cererile de negociere trimise IFN-urilor, niciuna nu a fost acceptată pentru negociere. Doar puțin peste 100 de cereri au fost rezolvate direct de către IFN-uri, fără implicarea unui conciliator, dar după ce consumatorul a trimis cererea către CSALB. Cele mai multe dintre solicitările adresate IFN-urilor vizează ștergerea din Biroul de Credit.

• Pe de altă parte, apetitul de negociere al băncilor urmărește anul acesta nu doar rezolvarea problemelor curente pe care le întâmpină consumatorii, ci și evitarea declanșării unor litigii în instanțele de judecată.

La finalul celui de-al treilea trimestru va fi depășit numărul dosarelor de negociere formate în tot anul 2023.

În 95% dintre negocierile încheiate până acum, părțile s-au împăcat. Doar în 40 de cazuri consumatorii, băncile sau ambele părți nu au agreat soluția propusă de conciliatorii CSALB.

Alexandru Păunescu, reprezentantul Băncii Naționale a României în Colegiul de Coordonare al CSALB:

„Am observat un fenomen interesant în activitatea de negociere a băncilor desfășurată în cadrul CSALB. Dacă în 2023 au existat 290 dosare aflate pe rolul instanțelor și care au fost rezolvate amiabil cu ajutorul conciliatorilor, acest an arată un interes mai mare în anticiparea situațiilor cu potențial litigios.

[1]

Astfel, numărul dosarelor care au venit din instanță a scăzut până la aproximativ 100 de cazuri, în schimb a crescut numărul cererilor în care consumatorii se adresează băncilor prin intermediul avocaților.

Ceea ce arată că părțile sunt la un pas de litigiu, dar încearcă să rezolve problema amiabil, prin intermediul CSALB. Mai mult de o treime dintre cele 2.050 de cereri adresate băncilor, de la începutul anului, au venit prin intermediul avocaților.

Astfel, nu doar la nivelul unor bănci au fost manifestate asemenea atitudini de evitare a proceselor lungi și costisitoare, ci și la nivelul unor avocați ai consumatorilor, care au ales cu prioritate aceste metode alternative”.

Relația consumatorilor cu băncile este analizată și în cadrul celui de-al 8-lea episod din #PodcasturileCSALB, în care sunt invitați Doru Bulată, și Vasile Nemeș, într-o discuție moderată de Constantin Rudnițchi.

| PODCAST CSALB |

Este al 4-lea an când în interviurile CSALB participă top managementul sistemului bancar și experți din domeniul juridic.

Anul acesta și jurnaliști reputați din domeniul economic sunt invitați să dezbată principalele subiecte din banking, în cadrul Centrului de Soluționare Alternativă a Litigiilor din domeniul Bancar (CSALB).

Analizăm noutățile și impactul lor în piața financiar-bancară, precum și relația consumatorilor cu instituțiile de credit într-un context socio-economic volatil și imprevizibil.

Doru Bulata, consilierul presedintelui Exim Banca Romaneasca:

„În ce moment mă duc la bancă? În primul rând, atunci când am bani. În al doilea rând, atunci când am nevoie de bani. Activitatea bancară este definită ca atragerea de depozite și oferirea de credite.

De aceea, performanța activității de creditare este și performanța clienților, a celor care se împrumută. Clienții înțeleg produsele și serviciile bancare, dar înțeleg și faptul că deciziile privind angajarea unui credit le afectează securitatea pe termen mediu și lung.

Din ultimele rapoarte ale Băncii Naționale a României vedem că rata creditelor neperformante la nivelul sistemului bancar nu depășește 2,49% în luna iulie. Totalul creditelor populației în luna iulie 2024 este de 36,8 miliarde de euro, în timp ce soldul depozitelor este de aproape două ori mai mare, de 71,6 miliarde euro, echivalent.

Astfel, avem o imagine a relației dintre clienți și instituțiile bancare: o relație bazată pe încrederea dintre cele două părți, atât în activitatea de creditare cât și în atragerea depozitelor.”

[2]

„Cum dezvoltăm incluziunea financiară pentru a o duce în straturile mai profunde ale societății?”

Doru Bulata: „Relația cu banca este dependentă de bunăstare și de educația financiară. Incluziunea financiară reprezintă calea de a avea acces la serviciile și produsele furnizate de sistemul financiar: deschiderea unui cont, plățile pe care le facem, economisirea, creditarea.

Gradul de incluziune financiară în România este printre cele mai reduse din lumea europeană, iar pentru a schimba lucrurile avem nevoie de o abordare sistemică. Relația consumator-bancă trebuie să se sprijine pe trei piloni importanți: bunăstarea economică, educația financiară și accesul la sistemul financiar.

Oamenii trebuie să aibă acces la un cont bancar, la produse de creditare de valori mici pentru nevoi financiare pe termen scurt în caz de nevoi urgente și, mai ales, este nevoie de programe financiare pentru comunitățile defavorizate. Accesul la un cont pentru derularea tranzacțiilor este primul pas. Un cont curent este poarta de acces către toate produsele și serviciile financiare. Contul facilitează viața noastră de zi cu zi.”

Vasile Nemes, conciliator CSALB, avocat, profesor universitar:

„Apropo de incluziunea financiară și componenta ei educațională, cred că ar fi binevenită, poate chiar necesară, extinderea concilierii și negocierii condițiilor unui credit înainte de acordarea acestuia, nu doar când consumatorul întâmpină probleme în rambursarea împrumutului.

Eu, ca nevoiaș de credit, dacă-mi permiteți exprimarea, apelez la un broker de credite pentru că n-aș putea să verific și să compar toate ofertele băncilor din piață. De aceea, concilierea ar fi utilă și în acest proces de negociere pentru diferite servicii și produse bancare.

În momentul în care suntem încă la partea de discuții, de naștere a produsului financiar, ar trebui să negociem și să anticipăm situațiile dificile care pot să apară. Astfel, termenii contractuali vor lua în calcul aceste situații și vor fi adaptați realității pe termen scurt și nevoilor pe termen lung ale consumatorului.

Creditul este ca o căsătorie în care problemele trebuie să se rezolve amiabil, în care depășirea neînțelegerii se face printr-o... înțelegere. Oamenii se pot confrunta cu reducerea veniturilor, pierderea locului de muncă sau cu probleme de sănătate.

De aceea, solicitantul unui produs bancar trebuie să știe ce soluții are la dispoziție, încă de la începutul derulării contractului. Una dintre aceste soluții este chiar Centrul de Soluționare Alternativă a Litigiilor Bancare.”

Despre CSALB: CSALB este o entitate înființată ca urmare a unei Directive europene și intermediază gratuit și în mai puțin de trei luni negocierea dintre consumatori și bănci sau IFN-uri pentru contractele aflate în derulare.

Consumatorii din orice județ al țării pot trimite cereri către Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) completând un formular online direct pe site-ul www.csalb.ro. Dacă banca acceptă intrarea în procedură de conciliere/negociere este desemnat un conciliator.

CSALB colaborează cu 17 conciliatori, dintre cei mai buni specialiști în Drept, cu expertiză în domeniul financiar-bancar. Totul se rezolvă amiabil, iar înțelegerea părților are puterea unei hotărâri în instanță. Mai multe informații despre activitatea Centrului puteți obține și la telefon 021 9414 (apel cu tarif normal).