Autoritatea Nationala pentru Protectia Consumatorului (ANPC) a amendat bancile pentru modul de calcul al ratelor la credite, in rate egale, astfel ca le-a propus schimbarea in rate descrescatoare.

Sa vedem ce inseamna schimbarea ratelor din rate egale in rate descrescatoare, dupa cum cere ANPC.

De regula, creditele se platesc in rate lunare egale, mai mici decat cele descrescatoare, pentru ca astfel se poate obtine un imprumut mai mare sau unul care sa se incadreze la valoarea veniturilor, dat fiind ca rata nu poate depasi 40% din salariu.

Asadar, avantajul ratelor egale este ca ratele sunt mai mici decat cele descrescatoare.

Pe de alta parte, exista insa si un dezavantaj: costul total al creditului, adica dobanzile achitate la finalul creditului, sunt mai mari decat in varianta cu rate descrescatoare.

ANPC a amendat bancile pentru ca au folosit metoda ratelor egale, ceea ce nu este ilegal. OUG 52/2016 privind creditele ipotecare prevede posibilitatea alegerii intre cele doua tipuri de rate, in timp ce OUG 50/2010 privind creditele de consum nu are nicio referire cu privire la modul de calcul al ratelor.

Exemplu de schimbare a ratelor din egale in descrescatoare

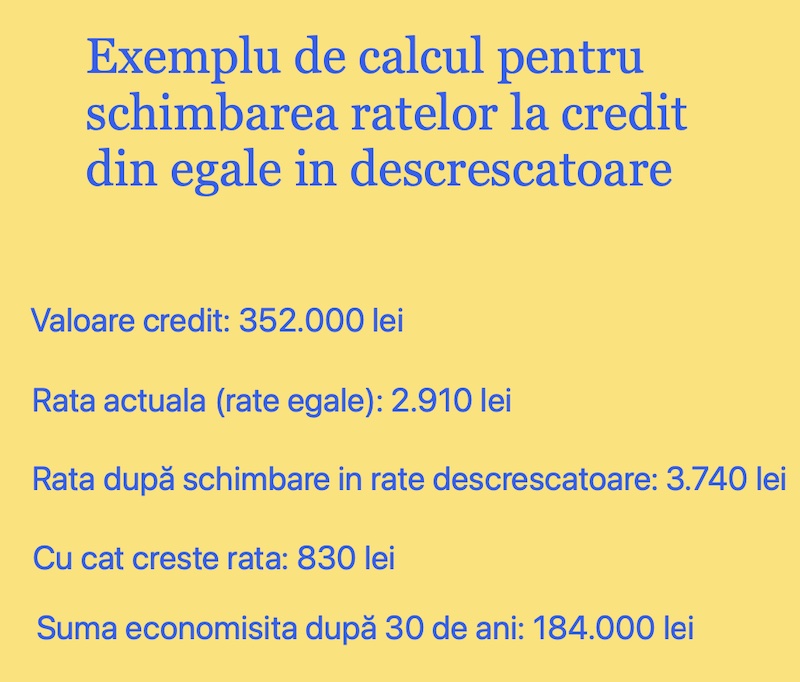

Sa luam exemplul unui credit ipotecar in valoare de 352.000 de lei pe 30 de ani, cu o Dobanda Anuala Efectiva (DAE) de 9,66%.

In varianta cu rate egale, rata lunara este 2910 lei, compusa din dobanda de 2595 de lei si principalul de 200 de lei.

Dat fiind ca in primii ani se plateste cu preponderenta dobanda la credit, dupa 15 ani, adica la jumatatea creditului, suma ramasa de rambursat ramane ridicata, de 278.000 de lei, ceea ce inseamna ca din credit s-a achitat doar 27.000 de lei.

Abia dupa 22 de ani de plata, valoarea dobanzii se egalizeaza cu cea a principalului, adica in jur de 1.300 de lei.

Suma dobanzilor achitate in cei 30 de ani se ridica la 653.000 de lei.

In varianta platii cu rate descrescatoare, prima rata va fi 3740 de lei, cu 830 de lei mai mult, rata fiind compusa din dobanda de 2650 de lei si principalul de 980 de lei.

Dupa 15 ani de plata, la jumatatea creditului, din acesta a mai ramas de platit 176.000 de lei, adica exact jumatate.

Si in aceasta varianta, cu rate descrescatoare, valoarea dobanzii ramane mai mare decat cea a principalului timp de 19 ani, cu doar 3 ani mai putin decat in celalalt caz.

Insa suma dobanzilor achitate se ridica la 468.737 lei, cu 184.000 de lei mai putin decat in cazul ratelor egale.

Alegerea uneia dintre cele doua variante de calcul al ratelor la credit este un drept conferit de lege.

Ce se intampla daca cereti trecerea de la rate egale la rate descrescatoare?

In exemplul de mai sus, asemanator cu cel al creditului dumneavoastra, rata lunara creste cu 830 de lei, de la 2.910 lei la 3.740 de lei.

In schimb, la finalul creditului, adica dupa 30 de ani, veti fi economisit 184.000 de lei.

Alegerea o faceti dumneavoastra, pentru ca bancile va pot recalcula ratele, la cerere, cu conditia incadrarii in gradul maxim de indatoare de 40%, ceea ce inseamna ca rata trebuie sa reprezinte cel mult 40% din venitul net, dupa scaderea altor rate la credite, daca exista.