Plata (rambursarea) anticipata a unui credit se poate face fara costuri (comisioane), in cazul imprumuturilor cu dobanda variabila, conform legii.

La creditele cu dobanda fixa, comisionul de rambursare anticipata este de maxim 1% din suma rambursata, inainte de ultimul an de contract, si 0,5% in ultimul an.

Ordonanta de Urgenta nr. 50/2010 privind contractele de credit pentru consumatori prevede:

• comision de rambursare anticipata de maxim 1% pentru credite cu dobanda fixa;

• nu se percepe comision de rambursare anticipata la credite cu dobanda variabila;

Iata prevederile OUG 50/2010 cu privire la rambursarea anticipata:

Rambursarea anticipată

Art. 66. – Consumatorul are dreptul, în orice moment, să se libereze în tot sau în parte de obligaţiile sale care decurg dintr-un contract de credit. În acest caz, consumatorul are dreptul la o reducere a costului total al creditului, această reducere

privind dobânda şi costurile aferente perioadei dintre data rambursării anticipate şi data prevăzută pentru încetarea contractului de credit.

Art. 67. – (1) În cazul rambursării anticipate a creditului, creditorul este îndreptăţit la o compensaţie echitabilă şi justificată în mod obiectiv pentru eventualele costuri legate direct de rambursarea anticipată a creditului cu condiţia ca rambursarea anticipată să intervină într-o perioadă în care rata dobânzii aferente creditului este fixă.

(2) O astfel de compensaţie nu poate fi mai mare de:

a) 1 % din valoarea creditului rambursată anticipat, dacă perioada de timp dintre rambursarea anticipată şi data convenită pentru încetarea contractului de credit este

mai mare de un an;

b) 0,5 % din valoarea creditului rambursat anticipat, dacă perioada de timp dintre rambursarea anticipată şi data convenită pentru încetarea contractului de credit

nu este mai mare de un an.

(3) Creditorul stabileşte o metodă de calcul a compensaţiei clară şi uşor verificabilă, pe care o va face cunoscută consumatorului din stadiu precontractual.

Art. 68. – Nu se solicită o compensaţie pentru rambursare anticipată în nici unul din următoarele cazuri:

a) rambursarea a fost realizată ca urmare a executării unui contract de asigurare care are drept scop asigurarea riscului de neplată;

b) contractul de credit este acordat sub forma „descoperitului de cont”;

c) rambursarea anticipată intervine într-o perioadă în care rata dobânzii aferente creditului nu este fixă.

Art. 69. – Orice compensaţie nu poate depăşi cuantumul dobânzii pe care consumatorul ar fi plătit-o în perioada dintre rambursarea anticipată şi data convenită pentru încetarea contractului de credit.

(vezi aici OUG 50/2010)

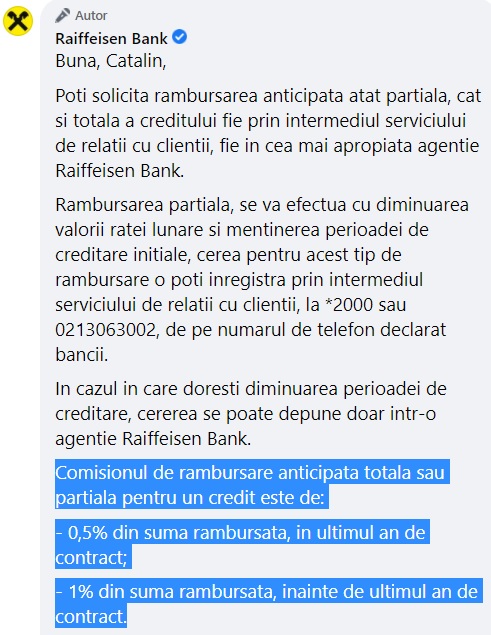

Informatie eronata furnizata de Raiffeisen

Desi vorbim de o informatie destul de cunoscuta si impusa legal, in OUG 50/2010, exista informatii gresite cu privire la comisionul de rambursare anticipata.

Astfel, Raiffeisen Bank a publicat, pe Facebook, o informatie gresita cu privire la comisionul de rambursare anticipata (vezi foto).

Banca nu mentioneaza ca acest comision de rambursare anticipata se aplica doar in cazul creditelor cu dobanda fixa. (vezi foto)