"Pot sa renunt la dobanda ROBOR si sa trec la IRCC, ca sa am o rata mai mica la credit?", intreaba un cititor.

Raspuns:

Personale fizice care au credite in lei cu dobanzi variabile compuse din marja fixa a bancii si indicele ROBOR, in crestere puternica in prezent, pot trece la indicele IRCC, a carui valoare este mai redusa.

Legea permite trecerea de la ROBOR la IRCC, cu acordul ambelor parti, adica atat a bancii cat si a clientului acesteia.

Prevederea legala se afla in Conform OUG 19 din 2019 (prin care s-a introdus IRCC), la art. XI, alin. (1):

"prevederile art. II si III (prin care se introduce noul ROBOR, format din media dobanzilor la tranzactiile din piata interbancara), intra in vigoare la data de 2 mai 2019 si se aplica creditelor acordate consumatorilor dupa aceasta data, precum si refinantarii creditelor acordate consumatorilor aflate in derulare la aceasta data.

(2) Prevederile art. II si III se pot aplica si contractelor aflate in derulare la data prevazuta la alin. (1) cu acordul partilor formalizat prin act aditional la contractul de credit.

(3) La cererile formulate de consumatori pentru refinantarea creditelor in derulare sau pentru modificarea contractelor in derulare, institutiile bancare raspund in termen de maximum 60 de zile de la data solicitarii formulate de acestia."

Asadar, cei care vor sa-si diminueze ratele la credite prin trecerea de la ROBOR la IRCC, trebuie sa faca la banca o cerere in acest sens.

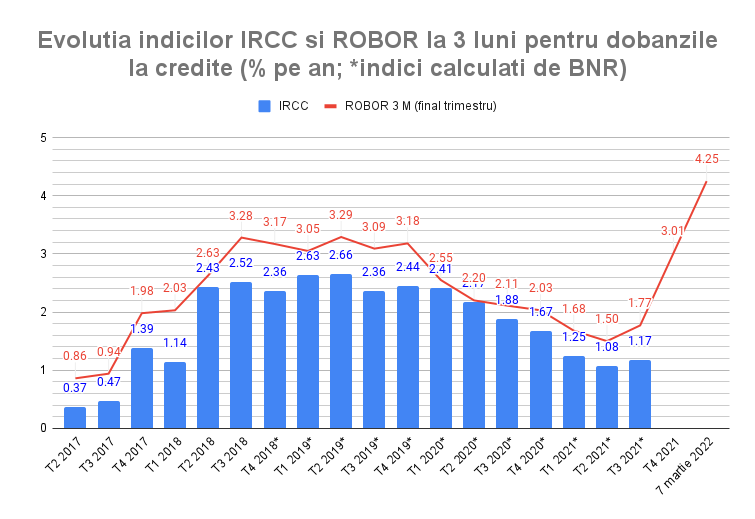

ROBOR la 3 luni, indicele utilizat la majoritatea creditelor in lei, a sarit astazi pana la 4,25%, de la 4,03% cat era vineri, din cauza razboiului din Ucraina.

Indicele IRCC valabil pana la finalul acestei luni pentru creditele noi este doar 1,17%, deci cu peste trei puncte mai mic decat ROBOR.

Ce inseamna un credit cu o dobanda cu trei puncte mai mica?

De exemplu, la un credit ipotecar in valoare de 180.000 de lei (36.000 de euro) pe o perioada de 25 de ani, rata lunara cu o dobanda de 4,8% este in jur de 900 de lei, in timp ce rata la un credit cu o dobanda mai mare cu 3 puncte, adica 7,8%, este 1.270 de lei, adica mai mare cu 370 de lei, conform datelor furnizate de Calculatordecredite.ro.

Indicele IRCC calculat zilnic a crescut si el, pana la 3,56% in 4 martie 2022, insa legea amintita mai sus impune bancilor sa aplice indicele calculat pentru dobanzile interbancare din urma cu doua trimestre.

Ceea ce inseamna ca in IRCC va ramane cu mult sub valoarea ROBOR si un urmatoarele patru luni (luna martie si cele trei luni din trimestrul urmator, cand se va aplica valoarea IRCC valabila pentru trimestrul 4 din 2021).