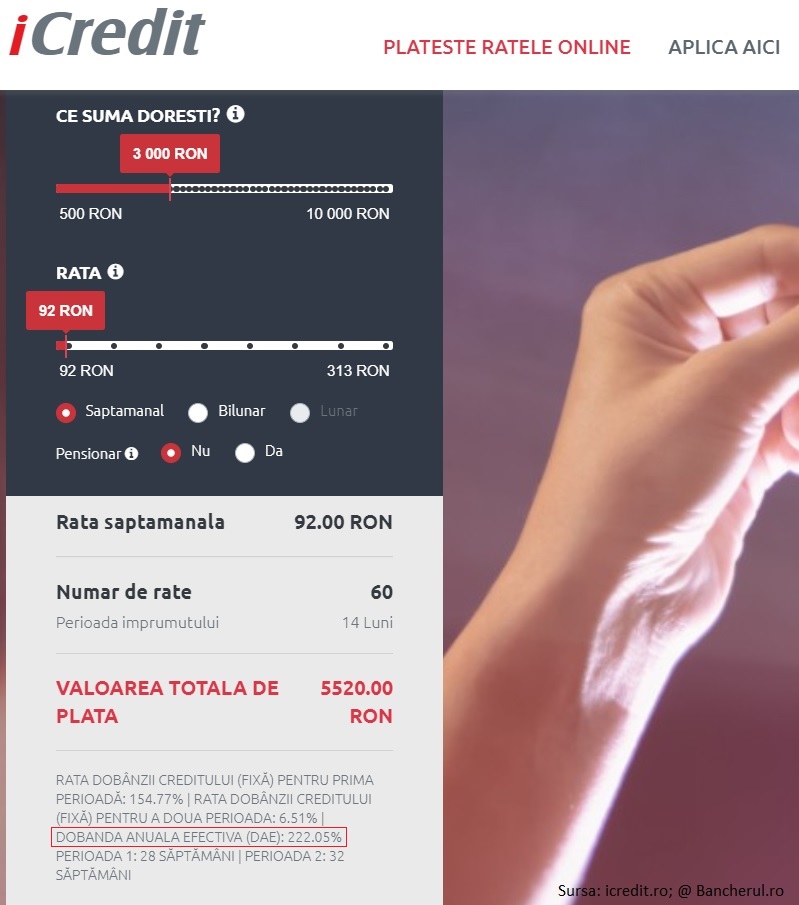

"Buna ziua! Am trei credite diferite, unul unde trebuie sa achit 2600 de lei la Icredit, unul de 2500 de lei la Credius si unul de 800 de lei la Horacredit, de la Icredit am primit prima oara 9 milioane dupa am facut refinantare am primit iar 9 milioane, de la credius am primit 1400 si trebuie sa dau inapoi 2500 si de la hora am luat 700 de lei si daca vreau sa inchid creditul e 815 lei.

O vreme am achitat ratele in regula la toate creditele dar nu mai tin pasul, nu mai am loc de munca si nu mai pot sa platesc , mai ales ca la Icredit trebuie sa plateac 115 lei pe saptamana.

Imi doresc sa inchid cumva toate creditele, de la Credius am primit deja plic cu somatie de executare silita, eu am doar apartamentul pe numele meu dar nu in totalitate, tatal meu are drept de uzufruct, se poate pune sechestru pe apartament de la o suma asa mica?

Si cum ar trebuie sa procedez sa rezolv situatiile mele cu toate creditele? Multumesc frumos!", intreaba un cititor, la Reclamatiibanci.ro.

Raspuns ReclamatiiBanci.ro

Stimata doamna,

Situatia in care ati ajuns, de supraindatorare, cu trei credite diferite la cele trei IFN-uri (iCredit, Credius si Hora Credit), care au dobanzi foarte mari si in consecinta trebuie sa platiti rate mari, poate fi rezolvata in doua moduri:

1. Refinantarea celor trei credite cu un nou imprumut, la o banca, cu o dobanda mult mai mica si pe termen mai lung, astfel incat sa va permiteti sa achitati rata lunara.

2. Restructurarea celor trei credite si incheierea unor acorduri de achitare a datoriilor, in vederea evitarii raportarii la Biroul de Credit si executarea silita.

Primul lucru care se intampla daca intarziati cu peste 30 de zile la plata unei rate la credite este raportarea la Biroul de Credit.

Cei care figureaza cu restante la Biroul de Credite vor avea mari probleme in obtinerea unui nou imprumut sau a unei refinantari, timp de 4 ani de la achitarea datoriilor, perioada in care Biroul de Credit pastreaza datele negative privind restantierii.

Pentru restante va trebui sa achitati si dobanzi de penalizare, ceea ce inseamna ca veti avea de achitat ulterior rate si mai mari.

A doua consecinta, si mai grava, este executarea silita, in cazul in care restantele ajung la 3 luni intarziere, ceea ce inseamna poprirea conturilor bancare si a salariului si sechestru pe bunuri personale, precum masina sau casa.

Executarea silita inseamna costuri suplimentare aferente acestei proceduri juridice, ceea ce inseamna ca datoria de platit va fi si mai mare.

De aceea, iata ce va sfatuiesc sa faceti: trimiteti la ICredit, Hora Credit si Credius cereri pentru gasirea unei solutii in vederea evitarii inregistrarii de restante, cu consecintele mentionate, raportarea la Biroul de Credit sau chiar executarea silita.

Bancile si IFN-urile sunt obligate de lege sa ofere clientilor care au probleme cu plata ratelor solutii de reesalonare sau restructurare a creditului, de reducere sau amanare a ratelor la credit, pentru a nu se ajunge la executarea silita.

Iata ce spune articolul 46 din OUG 52/2016:

“ART. 46 (1) În situaţia în care un consumator se află în dificultate de plată, creditorul şi consumatorul trebuie să conlucreze pentru a stabili motivele apariţiei dificultăţilor şi pentru a se lua măsuri adecvate de către creditor.”

Concret, legea prevede ca banca sau IFN-ul este obligata, printre altele, sa va prelungeasca durata de rambursare a creditului, sa va amane pentru o perioda plata ratei sau a datoriei totale (perioada de gratie), sa va micsoreze dobanda, sa va scada rata, sa va rescadenteze sau sa va reesaloneze ratele.

Iata prevederile articolului 48 din OUG 52/2016:

„(1) Creditorul, respectiv entitatea care desfăşoară activitatea de recuperare creanţe trebuie să ţină cont de circumstanţele individuale ale consumatorului, de interesele şi drepturile consumatorului, precum şi de capacitatea de rambursare a acestuia atunci când oferă soluţii.

(2) Soluţiile oferite de creditor pot include:

a) refinanţarea totală sau parţială a contractului de credit utilizând una din ofertele curente ale creditorului;

b) prelungirea duratei contractului de credit;

c) schimbarea tipului contractului de credit;

d) amânarea plăţii sumei totale sau parţiale a ratei de rambursare pentru o perioadă;

e) schimbarea ratei dobânzii;

f) oferirea unei perioade fără plăţi;

g) reducerea pe perioade scurte a ratei;

h) consolidarea mai multor credite care poate oferi un termen mai lung de creditare şi o rata mai mică;

i) rescadenţarea ratelor;

j) reeşalonarea ratelor;

k) conversia creditelor.”

Aceeasi lege obliga bancile si IFN-urile sa ia masuri pentru a preveni situatia in care puteti ajunge in executare silita.

Iata prevederile articolului 50 din OUG 52/2016 in acest sens:

(1) Creditorul depune diligenţe pentru a preveni declararea scadenţei anticipate, iniţierea procedurilor de executare silită a consumatorilor ori vânzarea debitelor restante către entităţi care desfăşoară activitatea de recuperare creanţe.

(2) Creditorul trebuie să facă dovada că a depus diligenţele necesare în vederea evitării iniţierii procedurilor prevăzute la alin. (1).

(3) În vederea îndeplinirii obligaţiilor prevăzute la alin. (1) şi (2), cel mai târziu după înregistrarea unui număr de 60 de zile consecutive restanţă de către consumator, creditorul va depune diligenţele necesare pentru a transmite în scris consumatorului soluţii corespunzătoare pentru achitarea debitului, pe baza informaţiilor primite de la consumator privind situaţia sa.

(4) Oricând pe parcursul relaţiei contractuale, la solicitarea consumatorului, creditorul oferă acestuia soluţii corespunzătoare pentru achitarea debitului, chiar dacă nu sunt înregistrate restanţe, însă consumatorul face dovada unei situaţii dificile sau a iminenţei neplăţii."

Vezi aici raspunsul integral

Ai probleme cu bancile sau IFN-urile? Scrie-ne aici si te ajutam!