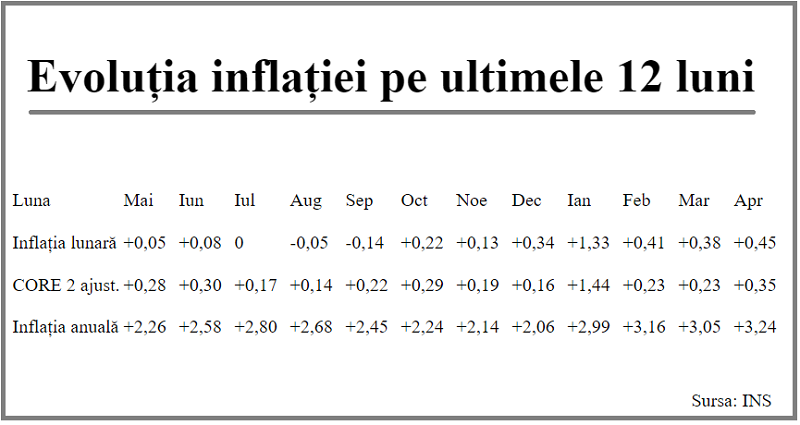

Inflația anuală a ajuns la 3,24% potrivit datelor INS, după ce prețurile s-au majorat cu 0,45% în aprilie 2021. La scumpirea în continuare a combustibililor (+0,50% și 8,66% pe ultimele 12 luni), s-a adăugat introducerea noilor accize la tutun și țigări, care a determinat creșterea cu 2,18% a prețurilor la această poziție din coșul de consum al populației.

Inflaţia medie anuală s-a situat la doar 2,6% pe metodologia națională, în timp ce valoarea calculată pe model european IAPC s-a situat la 2,2%.

Prețurile produselor alimentare au avansat cu 0,45%, sub efectul majorării prețurilor la unele produse de bază precum ulei comestibil (+1,13% și, atenție, +11,88% pe ultimele 12 luni), carne și produse din carne (+0,69%), pește și conserve din pește (+0,58%), produse de morărit și panificație (+0,35%), brânză (+0,35%) și fructe și conserve din fructe (+0,92%, cu un avans de +1,41% pe segmentul de citrice și fructe meridionale).

De reținut, știrile externe arată că acest trend se va menține în lunile care vin.

La categoria mare de produse nealimentare, creșterea (+0,47%) s-a situat ușor peste media generală, dar ea a provenit în cea mai mare parte din scumpirea conjuncturală la țigararete (unde accizele s-au majorat de la 1 aprilie cu 8,4%) și combustibili, sub efectul cotațiilor externe la petrol.

[1]

Pe partea de servicii (+0,40%), s-au simțit creșterea cursului de schimb pe baza căruia se facturează tarifele la telefonie (+0,71%), precum și avansul semnificativ la îngrijire medicală (+0,62%) și igienă și cosmetică (+0,52% lunar).

Valoarea CORE 2 ajustat, aflată sub influența politicii monetare (care nu include impactul nefast al evoluțiilor de preț la tutun și combustibili), deși mai redusă față de indicele general de majorare a prețurilor, reflectă o tendință inflaționistă.

Prețurile industriale, situate cu avansul la 3,32% la bunuri de folosință îndelungată și 3,45% la produse de larg consum se vor transmite spre IPC pe parcursul lunilor care vin. Deocamdată, produsele cu prețuri volatile au avut o influență de calmare a inflației.

[2]

Astfel, rezultatul de inflație a urcat în aprilie aproape de nivelul anticipat de BNR pentru finele T2 iar spațiul rămas până la sfârșitul anului în raport cu proiecția oficială (+4,1%) rămâne limitat (doar 1,5 puncte procentuale pentru următoarele opt luni).

Totodată, efectul de bază rezultat din performanțele lunare bune consemnate în 2020 va fi nefavorabil, ceea ce reclamă o gestiune strictă în politica de venituri, pentru revenirea în coridorul de inflație țintit la începutul anului viitor.