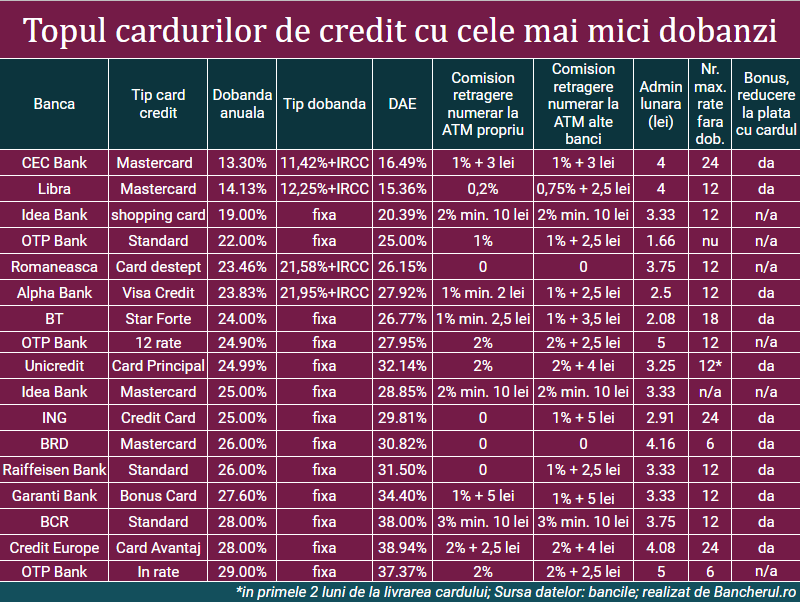

Cardurile de credit (de cumparaturi) cu cele mai mici dobanzi sunt cele emise de CEC Bank, Libra Bank si Idea Bank, in timp ce bancile cu cele mai scumpe carduri de cumparaturi sunt Credit Europe Bank (Card Avantaj), BCR si OTP Bank, conform topului realizat de Bancherul.ro, care a analizat ofertele a 14 banci.

Astfel, cele mai mici dobanzi la cardurile de credit sunt intre 13% si 14%, la CEC Bank si Libra Bank, in timp ce dobanzile cele mai ridicate ajung la 28%-29%, la OTP Bank, BCR si Credit Europe.

Dobanda medie a celor 17 carduri luate in calcul este 23,78%, iar Dobanda Anuala Efectiva (DAE), indicatorul pentru costul total al unui imprumut, are o medie de 28,7%.

Diferente mari si la comisioane

Exista diferente mari nu doar in privinta dobanzilor la cardurile de credit ci si a comisioanelor. (vezi foto)

De exemplu, pentru retragerile de numerar de pe card la propriul ATM, cel mai mare comision este la cardurile de credit emise de BCR: 3%, minim 10 lei, comparativ cu doar 1% la Banca Transilvania si CEC Bank.

Exista cinci banci care nu percep comision pentru retragerile de numerar de pe card de la propriile bancomate: First Bank, Banca Romaneasca, ING, BRD si Raiffeisen Bank, in timp ce la restul bancilor acest comision variaza intre 0,2% si 3%.

Pentru retragerile de numerar la alte bancomate, comisioanele pornesc de la 0, in cazul First Bank, Banca Romaneasca si BRD si ajung la 3% la BCR.

Capcanele ratelor fara dobanda

Dobanzile la cardurile de credit sunt mult mai mari decat cele pentru un credit de nevoi personale, unde DAE medie e de doar 12,77%, adica la jumatate (vezi aici topul bancilor cu cele mai mici dobanzi la un credit de nevoi personale).

In schimb, cardurile de credit au avantajul ca pot fi utilizate fara plata dobanzii, fie in perioada de gratie, de pana la 50 de zile in medie, fie in cadrul programelor de rate fara dobanda.

Ratele fara dobanda au insa capcanele lor: daca nu platesti rate la timp, va trebui sa achiti dobanda standard al cardului de credit, care este destul de piperata, iar la unele banci va trebui achitat si un comision pentru activarea planului de rate fara dobanda.

Comisionul de activare a planurilor de rate fara dobanda poate ajunge, la unele banci, la nivelul unei dobanzi standard pentru un card de credit.

De exemplu, in cazul cardului de credit furnizat de Banca Romaneasca, in cazul planului de 24 de rate fara dobanda, comisionul este activare a optiunii de rate fara dobanda este 24%, mai mare decat dobanda standard pentru card, care este 23,75%.

Pentru planurile de rate fara dobanda pe perioade mai scurte, intre trei si 12 luni, nu se aplica, in schimb, niciun comision de activare.

In schimb, la cardul de credit emis de Alpha Bank, se aplica un comision de activare a optiunii de rate fara dobanda indiferent de numarul de rate: 1,5% la trei rate, 3% la 6 rate, 4,5% la noua rate, 6% la 12 rate.

La alte banci, precum First Bank, exista un comision sub forma unei sume fixe: 50 de lei pentru fiecare plata, indiferent de valoarea tranzactiei si numarul de rate.

Exista si carduri de credit emise de banci, precum Banca Transilvania sau CEC Bank, care nu au comisioane pentru activarea planurilor de rate fara dobanda.

E bine de stiut ca plata in rate fara dobanda este valabila in general doar pentru cumparaturi cu cardurile de credit cu valori mari, de cel putin 100 de lei, nivelul sumei minime depinzand de fiecare banca: 100 de lei la CEC Bank si First Bank sau 200 de lei la Alpha Bank si Banca Romaneasca.

De asemenea, cumparaturile in rate fara dobanda nu se pot face, la cele mai multe banci, la orice magazin, ci doar la comerciantii parteneri ai bancilor.

Exista insa banci care permit plata in rate fara dobanda la orice magazine, atat in tara cat si in strainatate, la orice POS sau ATM.