Produsul Intern Brut pe al treilea trimestru din 2020 a consemnat o scădere de -6% atât în termeni reali cât și pe seria ajustată sezonier faţă de aceeaşi perioadă din anul anterior, potrivit datelor-semnal publicate de INS.

Revenirea faţă de trimestrul precedent a fost de +5,6% iar rezultatul cumulat pe primele trei trimestre ale anului curent a fost de -5,1% pe seria brută și -4,6% pe seria ajustată sezonier.

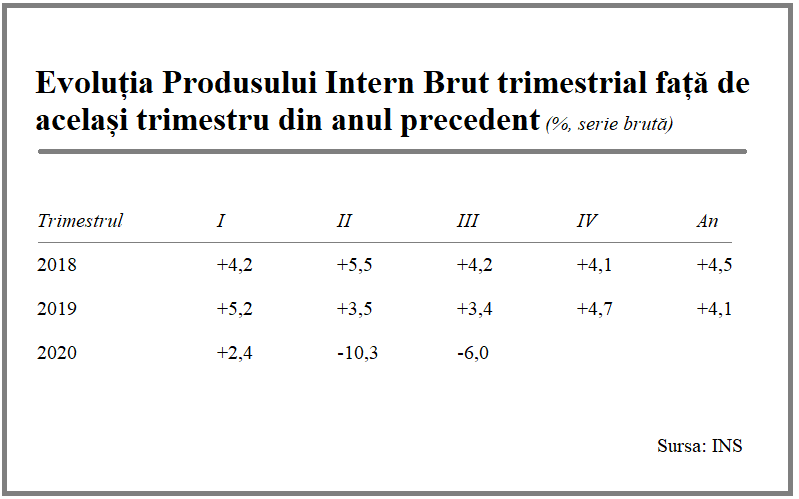

INS a recalculat evoluțiile trimestriale din anii anteriori, situația rezultată fiind prezentată mai sus, cu observația că nivelul creșterii economice din urmă cu doi ani a urcat ușor, de la 4,4% la 4,5%.

În baza experienței anilor anteriori, dacă 30% din PIB se va obține în ultimul trimestru al anului și PIB-ul trimestrial ar reveni la aceeași valoare din anul precedent, declinul pe 2020 ar urma să fie de -4,2%, adică mai jos decât ultima prognoză a CNSP (-3,8%) dar peste estimarea CE (-5,2%).

Astfel, menținerea activității economice devine esențială, chiar în actuala evoluție a pandemiei. Deocamdată, am trecut „la mustață” pe lângă situația de recesiune tehnică, ce presupune două trimestre consecutive de scădere a PIB, deoarece T1 2020 apare acum pe zero ( de la +0,3% în comunicatul anterior al INS).

[1]

Revenirea economică ne-a permis din T3 2020 ne-a adus de puțin peste nivelul din T2 2018 (+0,2%). Pentru a reveni la valoarea prepandemie (T1 2020 sau T4 2019), ar fi nevoie de o creștere a PIB pe seria ajustată sezonier de 7,9% în T4 2020.

De remarcat faptul că inflația mai redusă la consumator (ajunsă în octombrie la 2,24% în termeni anuali și 2,9% ca medie pe ultimele 12 luni) pare să indice un deflator favorabil, care ar îmbunătăți rezultatul, dacă se va reuși atingerea rezultatul economic planificat nominal pe anul în curs (1.058 miliarde lei).

Atenție, însă, o revenirea în V a PIB ar urma să se facă preponderent pe bază de consum, ceea ce ar modifica defavorabil în structură economia.

Deocamdată, industria va contribui cu aproximativ jumătate la scăderea economică pe acest an (peste două puncte procentuale, dat fiind rezultatul de -12,1% pe seria brută pe primele trei trimestre ale anului).

După care va aduce numai o treime din revenirea estimată oficial pe 2021 (1,6 pp), în care tonul va fi dat de servicii (2,4 pp dintr-o creșterea prezumată la 4,9%).

Iată cum se prezintă prognoza de toamnă a Comisiei Europene, dată publicității la începutul acestei luni și consistent cu rezultatul anunțat de INS la 9 luni (-5,2% față de -5,1%, conform cu uzanța istorică la noi de rezultat final foarte apropiat de cel pe primele trei trimestre).

Rezultatul pe anul în curs va fi mai slab decât în 2018 iar în 2021 NU vom reveni la nivelul atins în 2019. De-abia în 2022 ar urma, eventual, să reintrăm pe traiectoria de creștere robustă cu care ne obișnuisem în anii din urmă:

[2]

Ceea ce ar trebui să ne avertizeze în privința sustenabilității beneficiilor acordate dintr-un buget deja afectat de cheltuielile obligatorii în pandemie și care se îndreaptă spre un deficit de -10% din PIB. Cu consecința creșterii rapide a datoriei publice, urmare a împrumuturilor obligatorii dar și a majorării de pensii și alocații, caz unic în UE.

Aceste angajamente, luate cu caracter permanent, ne vor îngreuna pe mai mulți ani ajustarea bugetară înapoi spre condiția de echilibru de cel mult -3% din PIB.