Banca Nationala a Romaniei (BNR) estimeaza ca rata anuala a inflatiei, aflata la nivelul de 2,24% in prezent, va ramane sub nivelul tinta urmarit, de 2,5%, atat in 2021, cat si in primele noua luni din 2022, in contextul crizei COVID-19, conform raportului privind inflatia din noiembrie 2020.

Perspectivele inflatiei, prezentate de BNR

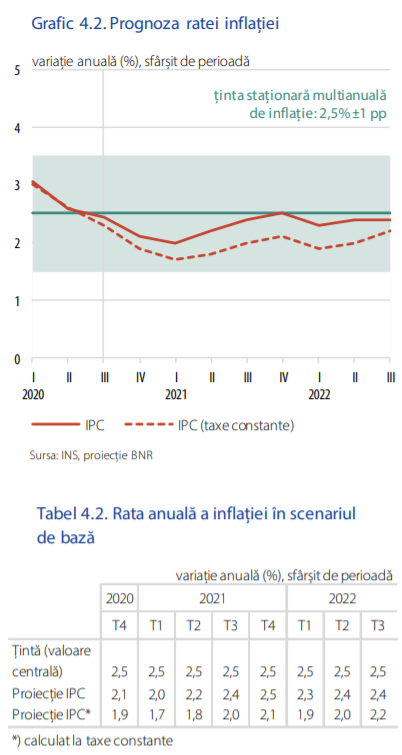

Rata anuală a inflației IPC este proiectată în reducere până în trimestrul I 2021 pe fondul suprapunerii conjuncturale a unor influențe tranzitorii, precum scăderea prețului petrolului în prima parte a anului curent și recolta favorabilă de legume și fructe din acest an, pe plan local și european.

Astfel, indicatorul este preconizat că va atinge 2,1 la sută în decembrie 2020 și 2 la sută la finele trimestrului I 2021.

Disiparea acestor influențe temporare se va reflecta într-o ușoară creștere a ratei anuale a inflației IPC la mijlocul anului 2021, după care aceasta este prevăzută a se stabiliza până la finele intervalului de prognoză, respectiv trimestrul III 2022, la valori apropiate de ținta centrală de 2,5 la sută (Grafic 4.2).

Pornind de la nivelurile ridicate și persistente înregistrate în perioadele recente, rata anuală a inflației de bază se va reduce și apoi menține începând cu a doua jumătate a anului viitor la valori apropiate de 2 la sută.

Această evoluție este așteptată pe fondul diminuării parțiale a presiunilor inflaționiste de natura ofertei asociate preponderent efectelor crizei COVID-19 în contextul adaptării graduale a agenților economici la noile condiții asociate crizei medicale. În plus, influența dezinflaționistă a deficitului de cerere agregată este prevăzută a se acumula gradual.

Similar evaluărilor din Raportul precedent, contribuția la rata anuală a inflației IPC provenind din partea modificării impozitelor indirecte este estimată la 0,2 puncte procentuale la sfârșitul anului 2020 și la 0,4 puncte procentuale la finele anului 2021.

Rata medie anuală a inflației IPC își va continua tendința descendentă din prima jumătate a anului curent, dar într-un ritm mai atenuat, fiind anticipată să se stabilizeze începând cu mijlocul anului viitor la valori apropiate de 2,3 la sută până la orizontul proiecției (Tabel 4.2).

Comparativ cu Raportul precedent, dinamica anuală a IPC este mai redusă cu 0,6 puncte procentuale la finele anului curent, în principal ca urmare a evoluției mai favorabile decât se anticipa anterior a prețurilor pe segmentul LFO, și similară celei prognozate anterior la sfârșitul anului 2021.

Rata anuală a inflației CORE2 ajustat a continuat să se poziționeze ușor peste limita superioară a intervalului de variație din jurul țintei centrale, atingând 3,7 la sută în septembrie, și este preconizată a se plasa în interiorul intervalului la finele anului curent, când este prevăzută a se reduce până la nivelul de 3,3 la sută (Tabel 4.3).

[1]

Aceste evoluții reflectă în principal presiunile inflaționiste de natura ofertei asociate efectelor crizei COVID-19, care încep, treptat, a fi contrabalansate de efectele puternic dezinflaționiste provenite din partea deficitului de cerere format în economie.

Măsurile de prevenire a infectărilor implementate de agenții economici au generat costuri fixe suplimentare pentru aceștia, o reducere a productivității muncii și, implicit, majorarea costurilor unitare cu forța de muncă, în paralel unei contracții a vânzărilor acestor companii, mai accentuată în sectoarele puternic și direct afectate de pandemie.

În continuare, aceste presiuni se vor diminua parțial, în timp ce influența dezinflaționistă a deficitului de cerere agregată este de așteptat să devină tot mai pronunțată.

Această evoluție se va accentua pe măsură ce piața muncii și implicit venitul disponibil vor resimți efectele reducerii activității economice, care au fost inițial atenuate de sprijinul acordat de către autorități.

În aceste condiții, rata anuală a inflației CORE2 ajustat este anticipată a scădea treptat în următoarele trimestre, stabilizându-se în apropiere de 2 la sută începând cu a doua jumătate a anului viitor (Grafic 4.3), traiectorie similară celei preconizate și în Raportul precedent. La această evoluție contribuie și dinamica prețurilor de import. Astfel, inflația IAPC exclusiv produse energetice din zona euro se plasează pe o traiectorie în reducere în prima parte a anului viitor, urmată de o revenire lentă.

Anticipațiile inflaționiste se mențin în interiorul intervalului țintei până la orizontul proiecției, diminuarea de pe parcursul anului curent fiind urmată de o relativă stabilizare.

Comparativ cu Raportul asupra inflației din luna august 2020, rata anuală a inflației de bază se plasează la valori similare în prima parte a intervalului de proiecție. Ulterior, dinamica indicelui CORE2 ajustat este marginal inferioară celei publicate în Raportul din luna august, în principal ca urmare a previzionării unor influențe dezinflaționiste mai ample și mai persistente din partea deficitului de cerere agregată la acest orizont.

Contribuția cumulată a componentelor de inflație exogene sferei de acțiune a politicii monetare – prețurile administrate, cele volatile ale alimentelor, cele ale combustibililor, produselor din tutun și băuturilor alcoolice – la rata anuală a inflației IPC este relativ nulă la sfârșitul anului curent – revizuită descendent cu 0,5 puncte procentuale – și de 1,2 puncte procentuale la finele celui viitor – nivel reevaluat ușor ascendent, cu 0,1 puncte procentuale (Tabel 4.4).

[2]

Dinamica anuală a prețurilor volatile ale alimentelor este prevăzută a se poziționa la finele anilor 2020 și 2021 la nivelul de 1,0 la sută și, respectiv, de 3,2 la sută (Grafic 4.4).

Cifra pentru sfârșitul anului curent a fost revizuită substanțial în jos, cu 7,4 puncte procentuale, în contextul recoltei favorabile de legume și fructe, pe plan local și la nivel european, cu impact asupra prețurilor acestei categorii de produse.

[3]

Pentru 2021 este menținută ipoteza înregistrării unei producții agricole normale (Raportat la mediile multianuale calculate ale variabilei), astfel încât nivelul previzionat pentru sfârșitul anului este relativ similar celui din Raportul anterior (reevaluare descendentă cu 0,1 puncte procentuale).

Traiectoria prețurilor administrate prevede creșteri de 0,6 la sută și 2,4 la sută la sfârșitul anului curent și, respectiv, al celui viitor (Grafic 4.5), revizuirile față de valorile prognozate în runda precedentă fiind reduse ca magnitudine (0,4 puncte procentuale în decembrie 2020, pe fondul unei scăderi de 1,2 puncte procentuale a tarifului la serviciul de furnizare a gazelor naturale în luna iulie, în contextul liberalizării acestei piețe, și de 0,1 puncte procentuale în decembrie 2021).

Dinamica anuală a prețurilor combustibililor este prognozată a atinge nivelul de -6,8 la sută la sfârșitul anului 2020 și de 2,6 la sută la finele anului 2021 (Grafic 4.6).

[4]

Valoarea pentru decembrie 2020 este afectată în mod semnificativ de eliminarea supraaccizei la carburanți începând cu data de 1 ianuarie, precum și de scăderile istorice ale cotațiilor petrolului Brent și deprecierea de mare amploare a monedei americane față de cea europeană – cu impact asupra cotației leului în raport cu dolarul SUA și implicit asupra prețurilor în lei ale combustibililor – înregistrate pe parcursul anului. Ulterior, ritmul anual de creștere este prevăzut a reveni la valori pozitive, pe fondul manifestării unui efect de bază substanțial în cursul anului 2021, și a se stabiliza pe termen mediu la valori plasate ușor peste nivelul de 2 la sută, în contextul unei traiectorii relativ stabile a prețului petrolului Brent pe intervalul proiecției.

Revizuirile față de valorile prognozate în runda anterioară sunt reduse ca magnitudine (0,2 puncte procentuale la finele anului curent și 0,4 puncte procentuale la sfârșitul celui viitor).

Dinamica anuală a prețurilor produselor din tutun și ale băuturilor alcoolice este proiectată la 6,2 la sută la finele anului curent și 4,9 la sută la sfârșitul anului viitor, niveluri relativ similare celor din prognoza anterioară (revizuire în sens descendent cu 0,2 puncte procentuale în decembrie 2020 și ușor ascendent cu 0,1 puncte procentuale în decembrie 2021).

Pentru anul curent traiectoria indicatorului este influențată de majorarea cuantumului accizei totale la 1 000 de țigarete în luna aprilie. Ulterior, dinamica acestei categorii de prețuri este configurată pe baza legislației în vigoare privind stabilirea nivelului accizelor aplicabile acestor produse, luând în considerare și comportamentul operatorilor din acest domeniu privind rotunjirea în sus a prețului final în urma aplicării accizei.

Riscuri asociate proiecției inflatiei

De la publicarea Raportului precedent, o parte a riscurilor enunțate s-au materializat. Astfel, rata de pozitivare cu virusul SARS-CoV-2 a escaladat pe măsura apropierii sezonului rece atât pe plan local, cât și european, ceea ce a condus la reintroducerea unor măsuri administrative de distanțare socială, cu grade variabile de severitate.

Dată fiind însă virulența deosebită a crizei pandemice, soluțiile autorităților în vederea atenuării efectelor pandemiei sunt dificil de anticipat și evaluat, imprimând astfel un grad ridicat de incertitudine și evoluției viitoare a activității economice.

Răspândirea mult mai puternică a coronavirusului în perioada recentă cu impact în sensul deteriorării situației medicale din România are potențialul de a genera sincope ample la nivelul procesului de redresare a economiei.

În vederea atenuării crizei medicale, măsurile de distanțare socială ar putea fi extinse, mai ales în ipoteza menținerii ratei de pozitivare la cote ridicate pe o perioadă mai lungă de timp.

Similar comportamentului observat în prima fază a crizei pandemice actuale, cererea de bunuri de strictă necesitate s-ar putea majora, inclusiv pe seama unei posibile exacerbări a comportamentului de stocare din partea consumatorilor.

Pe termen mediu, în cazul unor dificultăți care ar putea conduce la întârzierea asigurării accesului la un vaccin în vederea imunizării pe scară largă a populației, nu sunt excluse modificări permanente în comportamentul populației în corelație directă cu durata și intensitatea procesului de distanțare socială – atât cea impusă de autorități, cât și cea de natură voluntară –, acesta putând contribui, astfel, la comprimarea accentuată a cererii pentru anumite categorii de bunuri și servicii.

Revenirea activității ar putea fi însă impulsionată de pachetele de stimulare a economiilor anunțate la nivelul Uniunii Europene, însă acestea nu ar fi de natură să substituie adoptarea măsurilor necesare pentru controlul pandemiei.

Pornind de la un Plan Național de Relansare și Reziliență solid și de la depunerea unor proiecte eligibile, statele membre ale UE, inclusiv România, ar putea beneficia de fonduri europene nerambursabile pentru finanțarea unor proiecte de investiții și a unor reforme structurale care ar facilita relansarea economică și ar crește capacitatea de acomodare a șocurilor adverse.

Balanța riscurilor la adresa proiecției ratei anuale a inflației este apreciată a fi înclinată, cu precădere pe termen mediu, în sensul unor abateri în sus de la valorile proiectate în scenariul de bază (Grafic 4.10).

[5]

Aflate în continuare sub spectrul efectelor adverse asociate crizei pandemice, își mențin relevanța riscurile asociate politicii fiscale și a celei a veniturilor, precum și cele asociate condițiilor de pe piața muncii.

Totodată, surse de risc provin și din mediul extern, iar acestea s-ar putea amplifica în strictă corelație cu evoluția situației medicale.

Configurația viitoare a politicii fiscale și a celei de venituri continuă să reprezinte surse apreciabile de incertitudine asupra traiectoriei viitoare a ratei inflației.

În legătură directă cu evoluția crizei pandemice, în eventualitatea prelungirii sau accentuării acesteia, este previzibilă sporirea volumului de cheltuieli alocate de autorități pentru gestionarea situației medicale. În același timp, este posibilă prelungirea aplicării unor măsuri de susținere a economiei, cu precădere a celor care vizează piața muncii (de exemplu, cele asociate schemelor de tip Kurzarbeit de încurajare a timpului parțial de lucru), mai ales ținând cont de finanțările disponibile în cadrul instrumentului SURE.

Deși riscurile asociate cheltuielilor permanente, în special celor de natura transferurilor sociale, s-au diminuat considerabil, configurația viitoare pe termen mediu a acestora rămâne marcată de incertitudini ridicate.

Depinzând de natura de finanțare, o parte a măsurilor de sprijin economic, în pofida beneficiilor sociale evidente, ar putea conduce la majorări suplimentare ale deficitului bugetar, în discordanță cu necesitatea corecției derapajului fiscal, așa cum este presupusă și de etapele specifice Procedurii de deficit excesiv, inițiate în cazul României la începutul anului curent.

Din această perspectivă, se impune demararea într-un orizont relativ scurt de timp a unei consolidări bugetare. Debutul acesteia, precum și măsurile de corecție sunt grevate însă de un grad ridicat de incertitudine, inclusiv din perspectiva gradului de neutralitate a setului specific de măsuri adoptate asupra activității economice.

În absența unei corecții, o persistență a derapajului fiscal s-ar repercuta negativ asupra percepției investitorilor, cu consecințe adverse asupra volumului plasamentelor realizate în economia domestică.

Similar rundei precedente, evoluțiile de pe piața muncii continuă să reprezinte factori de risc relevanți. Impactul pandemiei a fost până în prezent limitat de măsurile de sprijin ce au vizat piața muncii, focalizate însă cu precădere pe menținerea locurilor de muncă.

Dificultățile induse de gestionarea crizei pandemice (de exemplu, costuri suplimentare asociate achiziționării materialelor sanitare sau reducerea productivității și, implicit, majorarea costurilor unitare cu forța de muncă) ar putea conduce însă la o restructurare a costurilor de producție materializate sub forma unor potențiale comprimări ale celor cu forța de muncă.

În același timp, este posibil ca firmele să opereze ajustări ale cererii de forță de muncă, cu precădere în sectoarele cele mai afectate de criza pandemică (HoReCa, activități recreative), dar și în eventualitatea limitării producției în cazul apariției unor focare de infecție în unități industriale, cu consecințe directe asupra capacităților de producție.

Toate acestea ar putea implica presiuni dezinflaționiste mai accentuate din partea comprimării venitului disponibil și implicit a cererii agregate.

Criza pandemică induce inclusiv influențe directe asupra ratei anuale a inflației.

Suprapunerea șocurilor de ofertă cu cele de cerere face dificilă identificarea pe termen mediu a impactului net, cu precădere asupra inflației de bază. Pe de o parte, există riscul unor amplificări ale șocurilor adverse asociate ofertei de bunuri.

Pe măsura escaladării crizei pandemice, în eventualitatea unor perturbări de mai mare amploare ale lanțurilor de producție și aprovizionare, sunt posibile majorări strategice ale stocurilor de alimente și materii prime, în special ale celor cerealiere.

Totodată, în eventualitatea unor relocări pe plan intern ale unor unități de producție, ar fi favorizate produsele obținute pe plan local, în defavoarea celor din import (mai ieftine), ceea ce s-ar concretiza într-o creștere a prețurilor producției industriale și, pe această cale, și a celor de consum.

Pe de altă parte, influențe dezinflaționiste a căror importanță a crescut în contextul actual provin din partea șocurilor de cerere, pe fondul unei contracții a activității economice ce ar excede ipotezele din scenariul de bază.

Independent de evoluția situației medicale, presiuni inflaționiste suplimentare ar putea fi exercitate și de posibila răspândire a focarelor de pestă porcină africană, cu impact advers asupra prețului cărnii de porc.

În plus, incertitudini inerente sunt asociate condițiilor meteorologice, cu impact asupra ofertei de produse agricole atât pe plan local, cât și regional sau chiar global.

Tot pe latura factorilor cu impact direct asupra traiectoriei ratei anuale a inflației, surse de risc sunt localizate la nivelul dinamicii viitoare a prețurilor componentelor energetice în contextul derulării procesului de liberalizare a pieței energiei electrice.

Presiuni inflaționiste ar putea fi induse de tarifele de pe piața liberă care ar putea crește suplimentar pe fondul modificărilor structurale în contextul liberalizării pieței.

La acestea se adaugă și cele induse de cele mai recente decizii ale autorităților de profil. Evoluții de sens contrar sunt asociate pieței gazelor naturale, complet liberalizată începând cu 1 iulie 2020, în condițiile furnizării gazelor în regim concurențial.

Pe plan extern, sosirea sezonului rece a adus creșteri alarmante ale numărului de cazuri noi de infectări cu SARS-CoV-2.

Evoluția viitoare a crizei pandemice și, mai ales, modalitatea de gestionare a acesteia rămân însă grevate de incertitudini ridicate, efectele asupra diverselor economii putând fi marcate de o asimetrie pronunțată, depinzând de o multitudine de factori specifici.

Măsurile de distanțare socială, mai ales în eventualitatea aplicării acestora pe scară largă, ar putea genera efecte adverse asupra continuității producției din industrie, translatate în reluarea sincopelor la nivelul lanțurilor globale de valoare adăugată.

Barierele comerciale s-ar putea amplifica, fiind potențate de posibile escaladări ale tensiunilor comerciale, de disponibilitatea diminuată a lucrătorilor străini și de eventuale tentative de „scurtare” a lanțurilor de producție.

Acestora li se adaugă volatilitatea ridicată pe piețele financiare internaționale și incertitudini aferente desfășurării procesului Brexit.

Suprapunerea, chiar și parțială, a unora dintre factorii menționați ar putea conduce la efecte de contagiune care s-ar putea răsfrânge și asupra economiei României.

Surse de incertitudine cu potențial mai degrabă dezinflaționist sunt localizate și la nivelul cotațiilor internaționale ale petrolului Brent. După scăderi ample la debutul pandemiei, urmate de episoade de volatilitate ridicată, noi reduceri ale prețului petrolului ar putea fi generate de factori de cerere, pe fondul frânării relansării economice de recrudescența crizei pandemice.

Totodată, posibila exacerbare a îngrijorărilor privind menținerea infectărilor cu SARS-CoV-2 la cote ridicate și creșterea stocurilor ar putea induce presiuni dezinflaționiste suplimentare.

Pe latura ofertei, factori de risc sunt asociați posibilei nerespectări a cotelor de producție de către unele țări membre OPEC+ (de exemplu, reluarea producției mai rapid decât se anticipa anterior în Libia), dar și incertitudinilor cu privire la adoptarea amânării programului de reluare a producției în cadrul forului internațional.