Patru banci (Banca Transilvania, BRD, ING Bank si Raiffeisen Bank) au publicat conditiile de acordare a creditelor imobiliare in cadrul programului Noua Casa, care inca nu a fost lansat, fiind in stadiul in care bancile incheie acorduri de garantare cu Fondul de Garantare al statului, FNGCIMM.

Conform informatiilor publicate de cele patru banci, creditele imobiliare Noua Casa se vor acorda in aceleasi conditii de costuri cu creditele din precedentul program, Prima Casa, respectiv cu o dobanda variabila compusa din Indicele de Referinta pentru Creditele Consumatorilor (IRCC), plus o marja de castig fixa a bancilor, de 2%.

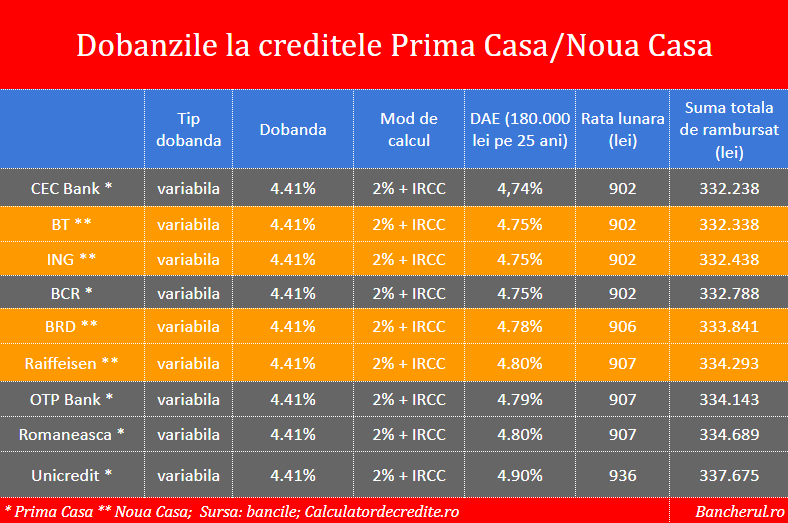

Dobanda pentru un credit Noua Casa va fi asadar 4,41%, dat fiind ca IRCC are o valoare de 2,41%, pana la finalul lunii septembrie, cand BNR va calcula o noua valoare valabila pentru trimestrul patru al anului, adica pentru perioada octombrie-decembrie.

In afara dobanzii, pentru acest credit mai trebuie achitate o serie de comisioane, precum:

- comisionul anual de 0,40%, calculat la soldul finantarii garantate de catre Stat, comision perceput de FNGCIMM;

- comisionul pentru evaluarea imobilului achizitionat, in jurul a 500 de lei, in functie de banca;

- comisionul pentru asigurarea obligatorie a locuintei, in functie de firma de asigurare la care se incheie asigurarea;

- comisioanele pentru inregistrarea creditului in Arhiva Electronica de Garantii Reale Mobiliare, mai nou RNPM - Registrul National de Publicitate Mobiliara.

Optional, unele banci impun comisioane pentru administrarea unui cont curent sau pentru o asigurare de viata, care fac diferenta dintre costurile totale ale unui credit, reflectat de Dobanda Anuala Efectiva (DAE) conform tabelului din fotografie.

Astfel, DAE la un credit Noua Casa este in jurul a 4,7%-4,8%, cu cel putin un punct sub DAE pentru un credit imobiliar clasic, unde cea mai mica dobanda, la CEC Bank, este de 5,58%. (vezi aici topul dobanzilor la creditele ipotecare)

Un alt avantaj al creditelor Noua Casa este avansul de doar 5% din pretul locuintei, comparativ cu minim 15% cat trebuie la un credit ipotecar obisnuit.

Conditiile de acordare a unui credit Noua Casa

Iata informatiile publicate de Banca Transilvania privind conditiile de acordare a unui credit Noua Casa:

Ce fel de locuinte se pot cumpara prin programul Noua Casa?

Toate categoriile de locuinte finalizate, indiferent de vechimea acestora, cu o valoare de achizitie de maxim 70.000 euro in echivalent lei.

Valoarea maxima a creditului pe care il poti obtine este de 66.500 euro, echivalent in lei, iar *avansul minim de care trebuie sa dispui este de 5%;

Locuinte noi/consolidate nu mai vechi de 5 ani (semnarea documentelor de receptie la terminarea lucrarilor s-au semnat cu cel mult 5 ani inainte de data solicitarii creditului) cu o valoare de achizitie cuprinsa intre 70.001 euro si 140.000 euro, echivalent in lei.

Valoare maxima a creditului pe care il poti obtine este de 59.500 euro respectiv 119.000 euro, echivalent lei, iar *avansul minim necesar este de 15%.

*Avansul acopera diferenta dintre pretul de achizitie rezultat din antecontractul de vanzare-cumparare si finantarea garantata.

Cat te costa?

Ca sa-ti faci o idee despre costurile acestui imprumut, ai la dispozitie urmatoarele informatii despre dobanzi si comisioane:

- *dobanda este formata din marja fixa a bancii de 2 pp + IRCC valabil la momentul semnarii contractelor de credit

- comision evaluare imobil: 450 lei pentru apartament/ 700 lei pentru casa, vila, teren si constructii

- e nevoie de un depozit colateral pentru garantarea dobanzii, care cumuleaza 3 rate de dobanda

- taxa de gestiune lunara a contului tau: 0 lei

- comision de rambursare anticipata: 0 lei

- comision de gestiune: 0,40% pe an, pentru garantiile care se acorda incepand cu anul 2020, datorat catre FNGCIMM, pe care il percepem la jumatate din soldul creditului (despre asta afli mai multe din contractul de garantare si din contractul de credit pe care le inchei)

- in cazul promsiunilor de garantare se aplica un comision unic de analiza de 0,15%/an aplicat la valoarea promisiunii de garantare.

- asigurarea locuintei este obligatorie si o poti achizitiona impotriva tuturor riscurilor (Drepturile de despagubiri vor fi cesionate in favoarea Statului Roman, reprezentat de Ministerul Finantelor Publice si a Bancii Transilvania)

- comision AEGRM: 65,7 lei x 2 (pentru contractul de depozit colateral constituit in vederea garantarea dobanzii si pentru contractul de ipoteca mobiliara asupra soldurilor creditoare ale tuturor conturilor deschise la noi)

*In calculul dobanzii se ia in considerare indicele de referinta IRCC. Valoarea indicilor de referinta se actualizeaza trimestrial.

In ceea ce priveste garantiile:

- ipoteca imobiliara legala de rang 1 asupra imobilului finantat

- garantia acordata de FNGCIMM, in numele si in contul statului

- ipoteca mobiliara asupra depozitului colateral pentru garantarea dobanzii, in valoare egala cu 3 rate de dobanda, valabil pe toata durata finantarii, inregistrata la AEGRM

- ipoteca mobiliara la valoarea creditului aprobat, asupra soldurilor creditoare ale tuturor conturilor deschise la institutia de credit finantatoare, valabila pana la stingerea creantelor datorate de beneficiar in baza contractelor de credit si de garantare, inregistrata la AEGRM

Cum il obtii?

- trebuie sa beneficiezi de venituri nete, cu caracter permanent

- sa dispui de avansul minim necesar din pretul de achizitie al locuintei – conform precizarilor de mai sus

- sa indeplinesti toate conditiile de eligibilitate conform normelor interne de creditare ale bancii

❗⠀Important: incepand cu 1 ianuarie 2011, incadrarea locuintelor in una dintre clasele A - C de performanta energetica este un criteriu de eligibilitate in cadrul programului Noua Casa.

Acte necesare pentru Noua Casa

- declaratia pe propria raspundere, in forma autentica, prin care sa rezulte ca indeplinesti conditia prevazuta la art. 1 alin. (2) din Ordonanta de urgenta a Guvernului nr. 60/2009, aprobata cu modificari si completari prin Legea nr. 368/2009, cu modificarile si completarile ulterioare (OUG 129/2020) – in original

- cererea de credit – formular tipizat eliberat de banca

- actul tau de identitate

- acordul ANAF (se primeste si se semneaza la sediul nostru)

- copia actului de proprietate a vanzatorului asupra imobilului ce face obiectul vanzarii

- extrasul de Carte Funciara – in original

- declaratie in original pe proprie raspundere a vanzatorului prin care precizeaza ca imobilul nu este revendicat conform Legii 10/2001 privind regimul juridic al unor imobile preluate in mod abuziv in perioada 6 martie 1945 – 22 decembrie 1989 si nu exista alte litigii in desfasurare in legatura cu acesta

- copie certificata dupa antecontractul de vanzare-cumparare al locuintei

- contractul de vanzare cumparare autentificat, incheiat cu persoana fizica sau juridica care vinde locuinta, in care se precizeaza valoarea la care s-a efectuat vanzarea, adresa si amplasarea acesteia, modalitatea de plata si valoarea achitata ca avans (original) – document necesar la momentul punerii pe cont a creditului sau documentele specifice procesului de licitatie in cazul achizitionarii de locuinte in cadrul procedurilor de executare silita

❗⠀In anumite situatii, ar putea fi nevoie sa iti solicitam documente suplimentare.

Si, nu uita: variatia indicelui de referinta, fluctuatia veniturilor proprii, precum si modificarea cursului de schimb valutar pot sa influenteze posibilitatea de a plati ratele la credit sau suma totala de plata.