Legea Zamfir/Piperea privind darea in plata a creditelor ipotecare (Legea de modificare a Legii nr. 77/2016) a fost adoptata de Parlament intr-o nou forma modificata, a treia, dupa ce Curtea Constitutionala a decis, la finalul lui 2019, ca o mare parte dintre prevederile acesteia sunt ilegale.

Prima forma a Legii nr.77/2016 privind darea in plata a fost votata in 2016, la propunerea senatorului ALDE, Daniel Zamfir, legea fiind initiata si redactata de avocatul Gheorghe Piperea, implicat in numeroase procese impotriva bancilor, deci direct interesat in discreditarea sistemului bancar si a Bancii Nationale a Romaniei (BNR).

Legea permitea oricarui detinator de credit ipotecar sa scape de toate datoriile, daca-si preda casa bancii, insa nu s-a aplicat, intrucat a fost amendata radical de Curtea Constitutionala, care a decis ca doar o instanta de judecata poate decide darea in plata si numai daca se constata existenta principiului impreviziunii din Codul Civil.

Dat fiind ca in putine cazuri judecatorii au constatat ca se intrunesc conditiile impreviziunii, cuplul Zamfir/Piperea a venit cu o noua initiativa de modificare a legii privind darea in plata, in ajunul alegerilor pentru Parlamentul European din 2019, astfel ca a fost votata de coalitia de guvernamant PSD-ALDE, dar nu si de opozitie.

Noua lege stabileste cazurile concrete in care se considera ca exista impreviziunea: cresterea cu 20% a cursului de schimb si a gradului de indatorare, precum si in situatiile de executare silita.

PNL si USR au contestat insa legea la Curtea Constitutionala, motivand ca nu respecta prevederile Constitutiei si deciziei Curtii Constitutionale cu privire la teoria impreviziunii.

Curtea Constitutionala a decis ca noua lege este ilegala, considerand ca o diferenta de curs valutar si de dobanda modica, de 20%, nu poate fi considerata situatie de impreviziune.

Curtea Constitutionala a Romaniei (CCR) a precizat, insa, ca o diferenta de curs valutar de o anumita amploare, atat ca valoare cat si in timp, poate constitui o situatie de impreviziune.

Ceea ce inseamna ca bancile pot fi obligate de o noua lege sau de instantele de judecata sa echilibreze contractele de credit, adica sa reduca rata lunara pe care detinatorii imprumuturilor o au de platit.

"Curtea constată că diferenţele de curs valutar de o anumită amploare, sub aspectul cuantumului şi întinderii în timp, pot constitui, în sine, o situaţie de impreviziune, pentru că la momentul contractării creditului, deşi părţile au avut în vedere o anumită fluctuaţie valutară inerentă oricărui contract convenit în monedă străină, nu se poate afirma cu drept temei că riscul astfel acceptat a depăşit ceea ce este rezonabil", potrivit CCR.

Opinia CCR se regaseste in Decizia nr.731 din 6 noiembrie 2019 prin care a stabilit ca este neconstitutionala Legea pentru modificarea şi completarea Legii nr.77/2016 privind darea in plata a unor bunuri imobile în vederea stingerii obligaţiilor asumate prin credite. (vezi aici decizia)

In consecinta, cuplul Zamfir/Piperea a venit cu a treia varianta a Legii privind darea in plata, in care au majorat de la 20% la 52,6% (cum au calculat acest procent, nu se stie) cresterea cursului valutar si de la 20% la 50% cresterea dobanzii, pentru intrunirea impreviziunii. (vezi legea mai jos).

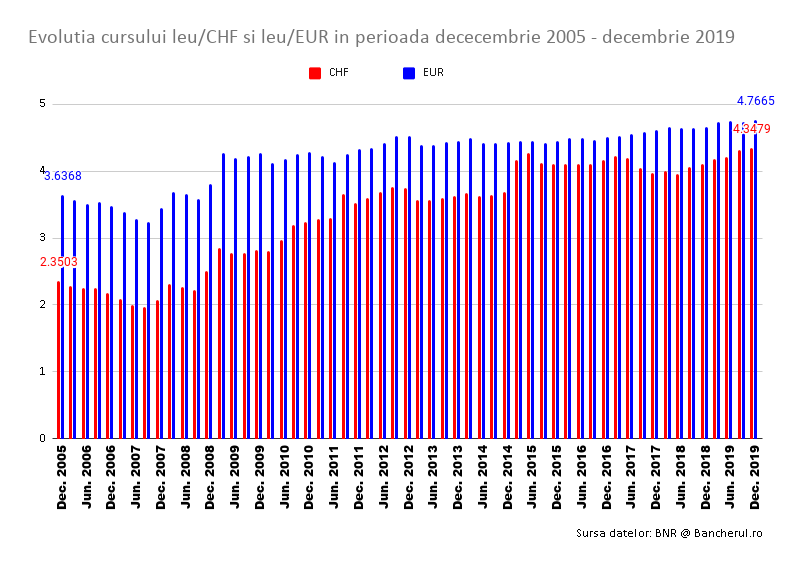

Cat de mult a crescut cursul in ultimii 14 ani

In anii 2007 si 2008, cand bancile au acordat cele mai multe credite in CHF, cursul mediu leu/CHF a fost 2,17 lei pentru un CHF.

Din cauza crizei izbucnite in 2008, cursul a crescut constant in urmatorii 10 ani, pana la 4,34 lei la finalul lui 2019, ceea ce inseamna ca francul si-a dublat valoarea, adica s-a apreciat cu 100% fata de leu. (vezi foto)

In privinta creditelor in euro, cursul de schimb mediu leu/EUR in perioada 2007-2008 a fost 3,51 lei pentru un euro, valoare care a ajuns la finalul lui 2019 la 4,76 euro, ceea ce inseamna o depreciere a leului in raport cu euro de 35%.

Probabil ca legea va fi din nou contestata la Curtea Constitutionala de partidele de opozitie PNL si USR, astfel ca ramane de vazut daca de daca aceasta legea va fi acceptata de Curtea Constitutionala.

Intrebarea e: cum va stabili Curtea Constitutionala ca un astfel de procent de devalorizare a leului fata de CHF sau EUR, de 52,6%, propus acum in lege, reprezinta o depreciere semnificativa sau moderata?

Legea adoptata de Parlament:

PARLAMENTUL ROMÂNIEI

CAMERA DEPUTAŢILOR SENATUL

L E G E

pentru modificarea și completarea Legii nr. 77/2016 privind

darea în plată a unor bunuri imobile în vederea stingerii obligaţiilor asumate prin credite

Parlamentul României adoptă prezenta lege.

Articol unic. - Legea nr. 77/2016 privind darea în plată a unor

bunuri imobile în vederea stingerii obligaţiilor asumate prin credite, publicată în Monitorul Oficial al României, Partea I, nr. 330 din 28 aprilie 2016, se modifică şi se completează după cum urmează:

1. La articolul 4 alineatul (1), după litera d) se introduce o nouă literă, lit. e), cu următorul cuprins:

„e) este îndeplinită condiţia privind impreviziunea.”

2. La articolul 4, după alineatul (1) se introduc trei noi alineate, alin. (11) - (13), cu următorul cuprins:

„(11) Reprezintă impreviziune:

a) pe durata executării contractului de credit, cursul de schimb

valutar, aplicabil în vederea cumpărării monedei creditului, înregistrează la data transmiterii notificării de dare în plată o creştere de peste 52,6% faţă de data încheierii contractului de credit.

În vederea calculării procentului de 52,6% se va avea în vedere cursul publicat de Banca Naţională a României la data transmiterii notificării de plată şi cursul de schimb publicat de BNR la data încheierii contractului de credit.

b) pe durata executării contractului de credit, obligația de plată

lunară înregistrează o creștere de peste 50% ca urmare a majorării ratei de dobândă variabilă.

(12) În scopul aplicării prevederilor prezentei legi, este necesară menținerea pragurilor valorice prevăzute la alin. (11) lit. a) și b) în ultimele 6 luni anterioare transmiterii notificării de dare în plată.

(13) Prezumţiile prevăzute la art. 4 alin. (11) au caracter absolut.

Creditorul care formulează contestaţie, conform art. 7, are obligaţia de a dovedi omisiunea îndeplinirii condiţiilor de admisibilitate a notificării de dare în plată, prevăzute la art. 4 alin. (l) lit. a) - d).”

3. La articolul 4, după alineatul (2) se introduc două noi alienate, alin. (3) şi (4), cu următorul cuprins:

„(3) Impreviziunea este prezumată în favoarea consumatorului,

care formulează o notificare în condiţiile art. 5 sau art. 8 alin. (5) din lege.

(4) Echilibrarea şi continuarea contractului de credit sunt prioritare. Încetarea contractului de credit va putea fi dispusă doar în cazul imposibilităţii vădite a continuării sale.”

4. La articolul 5, alineatul (3) se modifică şi va avea următorul cuprins:

„(3) Prima zi de convocare la notarul public nu poate fi stabilită

la un termen mai scurt de 30 de zile libere şi nici mai lung de 90 de zile, perioadă în care se suspendă orice plată către creditor, precum şi orice procedură judiciară sau extrajudiciară demarată de un creditor sau de persoane care se subrogă în drepturile acestuia îndreptată împotriva consumatorului sau a bunurilor acestuia.

Neprezentarea debitorului la termenele indicate în notificare echivalează cu renunţarea la notificarea de dare în plată şi părţile vor fi repuse de drept în situaţia anterioară.”

5. La articolul 5, după alineatul (3) se introduce un nou

alineat, alin. (31), cu următorul cuprins:

„(31) Pe perioada notificării, precum şi pe perioada soluţionării

cererilor prevăzute la art. 7 şi 8 din prezenta lege, este interzisă înscrierea în Biroul de credit sau în alte baze de date negative cu privire la debitorii riscanţi sau rău-platnici, a debitorului care a efectuat notificarea prevăzută la art. 5 alin. (1), indiferent dacă înscrierea ar fi efectuată din iniţiativa creditorului sau a unei autorităţi centrale sau locale.

Dispoziţiile prezentului alineat sunt aplicabile, în mod corespunzător, şi persoanelor şi procedurilor la care se referă art. 6 şi, respectiv, art. 8 alin. (5) din prezenta lege.”

6. La articolul 7, alineatul (4) se modifică şi va avea următorul cuprins: „(4) Până la soluţionarea definitivă a contestaţiei formulate de creditor se menţine suspendarea oricărei plăţi către acesta, precum şi a oricărei proceduri judiciare sau extrajudiciare demarate de creditor sau de persoanele care se subrogă în drepturile acestuia împotriva debitorului. De la data comunicării notificării de dare în plată, executările silite aflate în derulare, inclusiv popririle, se suspendă automat.”

7. La articolul 7, după alineatul (5) se introduce un nou alineat, alin. (51 ), cu următorul cuprins:

„51 ) În cazul admiterii contestaţiei creditorului prin hotărâre

definitivă, penalităţile şi orice daune-interese care ar rezulta din parcurgerea procedurii notificării prevăzute la art. 5 şi 6 vor putea fi pretinse doar dacă creditorul contestator probează ca debitorul a fost de rea-credinţă la depunerea notificării.”

8. La articolul 8, alineatul (5) se modifică şi va avea următorul cuprins:

„(5) Dreptul de a cere instanţei să constate stingerea datoriilor

izvorâte din contractele de credit aparţine şi consumatorului care a fost supus unei executări silite a imobilului ipotecat, indiferent de titularul creanţei, de stadiul în care se află ori de forma executării silite care se continuă contra debitorului.

Se consideră că există impreviziune în cazul în care debitorul, care formulează notificare de dare în plată, a fost supus unei executări silite a imobilului ipotecat, dar este în continuare executat silit, prin poprire sau alte forme de executare silită, pentru datoria iniţială şi pentru accesoriile acesteia, neacoperite prin executarea silită a imobilului ipotecat.

Dispoziţiile art. 4 alin. (13 ) se aplică în mod corespunzător.”

Această lege a fost adoptată de Parlamentul României, în condiţiile art. 147 alin. (2), cu respectarea prevederilor art. 75 şi ale art. 76 alin. (2) din Constituţia României, republicată.

PREŞEDINTELE

CAMEREI DEPUTAŢILOR

ION – MARCEL CIOLACU

p. PREŞEDINTELE

SENATULUI

ROBERT-MARIUS CAZANCIUC