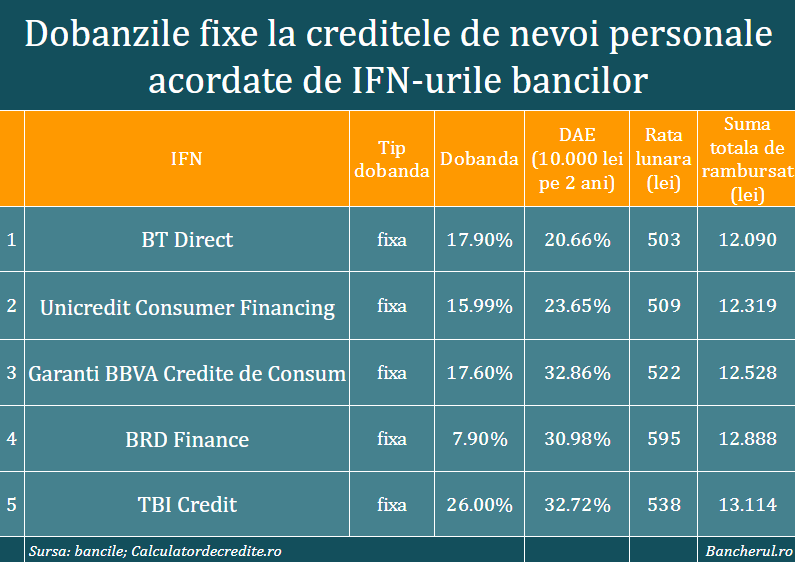

Institutiile Financiare Nebancare (IFN) detinute de banci, specializate in acordarea de credite de consum (de nevoi personale) de valori mai mici si pe perioade de mai scurte, practica dobanzi intre 7,9% si 26%, insa costurile totale ale acestor imprumuturi, reflectate de Dobanda Anuala Efectiva (DAE) ajunge si la 33%, de trei ori mai mult decat un credit de la banci.

Cea mai mica dobanda afisata este cea a BRD Finance, care face parte din grupul BRD Societe Generale, de doar 7,9% pe an, de doua ori mai mica decat cea a Garanti BBVA Credite de Consum, care este 17,6%.

Cu toate acestea, costul creditului BRD Finance este mai mare decat al Garanti BBVA Credite de Consum.

De ce? Pentru ca BRD Finance aplica, pe langa dobanda, si un comision lunar de 0,6% pe luna, adica 7,2% pe an, ceea ce inseamna ca dobanda reala este, de fapt, 15,1%.

De asemenea, la BRD mai trebuie achitat un comision de acordare a creditului, de 200 de lei, plus o asigurare de viata, in cuantum de 0,84% pe luna, ceea ce face ca DAE la un credit de 10.000 de lei pe 2 ani de la BRD Finance sa ajunga la aproape 31%.

Cel mai scump credit de consum este insa cel acordat de TBI Credit, cu o DAE de aproape 33% pe an.

Cel mai ieftin imprumut il gasim la BT Direct, IFN care face parte din grupul Banca Transilvania (BT), cu o DAE de 20%, urmat de Unicredit Consumer Financing, cu o DAE de 23%.

Comparativ, creditele de consum cu dobanda fixa acordate de banci au o dobanda medie de 12% pe an si o DAE medie de 14%, la un credit de 23.000 de lei pe 5 ani.

Cele mai mici dobanzi le gasim la Banca Romaneasca, CEC Bank, Garanti BBVA si Banca Transilvania. (vezi aici detalii)