Fondul National de Garantare a Creditelor pentru IMM-uri (FNGCIMM) anunta lansarea programului Prima Casa 2020, ceea ce inseamna ca bancile pot trimite la fond dosarele de creditare ale clientilor, in vederea aprobarii garantiilor si apoi a contractelor de credit pentru cumpararea sau construirea primei locuinte personale.

Conditiile de acordare a creditelor Prima Casa au ramas nemodificate si in 2020 ca in 2019:

- puteti obtine un astfel de credit doar daca nu mai detineti o alta locuinta, singur sau impreuna cu sotia (sotul); exista o singura exceptie, pentru cei care mai au o locuinta mica, cu o suprafata de maxim 50 mp, achizitionata atfel decat prin Prima Casa;

- trebuie sa aveti un avans de minim 5% din valoarea locuintei;

- trebuie sa aveti bani pentru un depozit echivalentul a trei rate la credit si pentru evaluarea imobilului;

- valoarea maxima a creditului este 66.500 euro pentru cumpararea unei locuinte si 71.250 euro pentru construirea unei locuinte;

- rata lunara la credit nu poate fi mai mare de 40% din venituri, conform normelor privind gradul de indatoare impuse de Banca Nationala a Romaniei (BNR).

Valoarea garantiilor aprobate de Ministerul Finantelor pentru acest an, care acopera 40% din valoarea unei locuinte vechi si 50% din cea a unui apartament nou, este la fel ca cea de anul trecut, de 2 miliarde lei, ceea ce inseamna ca bancile pot aproba credite Prima Casa in valoare de peste 4 miliarde lei, adica in jur de 10.000 de credite la o valoare medie de 200.000 de lei (in jur de 50.000 de euro).

FNGCIMM a anuntat intr-un comunicat (vezi comunicatul mai jos) ca un numar de 14 banci acorda credite Prima Casa in acest an: Banca Transilvania, BCR, BRD, Unicredit, Raiffeisen Bank, ING Bank, CEC Bank, Garanti Bank, Banca Romaneasca, OTP Bank, Intesa Sanpaolo Bank, First Bank, Leumi Bank, Marfin Bank.

Insa doar 10 banci dintre cele 14 cu care FNGCIMM incheiase parteneriate au in prezent in oferta credite Prima Casa, conform unei analize realizata de Bancherul.ro, si anume:

- Banca Transilvania (BT)

- BCR

- BRD

- Raiffeisen

- Unicredit

- ING

- CEC Bank

- Banca Romaneasca

- OTP Bank

- Bank Leumi

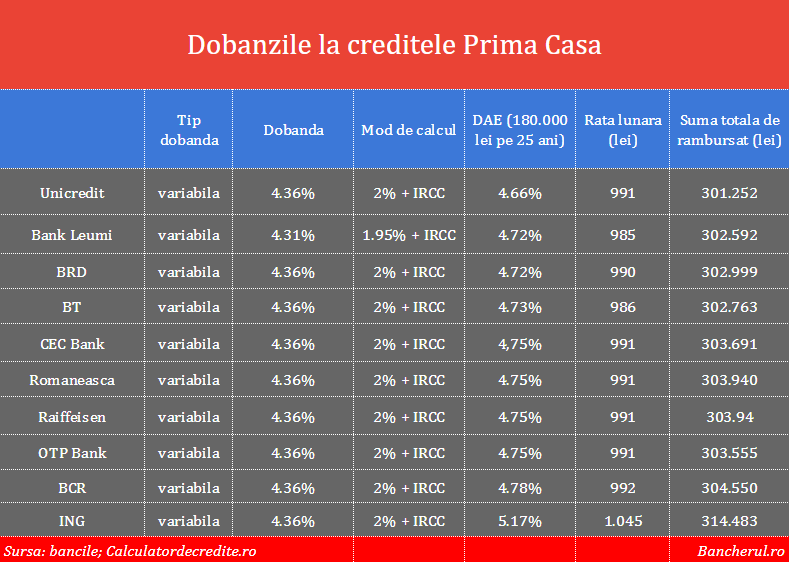

Dobanzile la creditele Prima Casa

Toate cele 10 banci, cu o exceptie, practica dobanda maxima impusa de lege pentru aceste tipuri de credite si anume o marja fixa de 2% plus indicele IRCC, care este 2,36% in prezent, asadar in total 4,36%. (vezi foto)

Exceptia este Bank Leumi, care are o marja de 1,95% plus IRCC, adica 4,31%. Cu toate acestea, cel mai redus cost total al unui imprumut, reflectat de Dobanda Anuala Efectiva (DAE), care include si comisioanele, este la Unicredit, pentru ca banca are un comision de garantare mai mic decat restul bancilor, care practica in corpore comisionul maxim impus de lege: 0,4% pe an din valoarea garantiei, care reprezinta jumatate din valoarea locuintei achizitionate.

In aceste conditii, costul unui credit Prima Casa este foarte asemanator la cele 10 banci, cu DAE, calculata pentru un credit de 180.000 de lei (37.000 de euro) pe 25 de ani, intre 4,66% la Unicredit si 5,17% la ING. Aceasta din urma are un credit mai scump pentru ca impune si o asigurare de viata.

Rata lunara la un credit in valoare de 180.000 de lei pe 25 de ani este in jurul a 1.000 de lei (990 de lei la aproape toate bancile, cu exceptia ING), iar suma totala de rambursat in jurul a 300.000 de lei, la finalul celor 25 de ani.

Comparatie cu un credit ipotecar standard

DAE la creditele Prima Casa, de 4,7%, in medie, este cu aproape un punct mai mare decat cel mai ieftin credit imobiliar standard, care se gaseste la CEC Bank, cu o DAE de 5,52% pe an.

Media DAE la creditele ipotecare standard este in jurul a 6%, nivel practicat de banci mari precum Banca Transilvania (BT) si BCR, dar poate ajunge si la 10%, in cazul OTP Bank, sau 9%, la BRD. (vezi aici dobanzile la creditele ipotecare)

Un alt avantaj important al creditelor Prima Casa este si avansul de doar 5%, de trei ori mai mic decat minimul de 15% pentru un credit imobiliar clasic.

Comunicatul FNGCIMM

LANSAREA PROGRAMULUI PRIMA CASA 2020

Fondul National de Garantare a Creditelor pentru IMM-uri (FNGCIMM) anunta lansarea Programului Prima Casa 2020, ca urmare a primirii, din partea Ministerului Finantelor Publice, a acordului de distribuire pentru suma de 1,98 miliarde lei din plafonul total de 2 miliarde lei, alocat pentru anul 2020 prin Hotararea de Guvern nr.112/2020, publicata in Monitorul Oficial nr.100 din data de 11 februarie 2020.

Programul Prima Casa 2020 beneficiaza de aceleasi conditii de garantare din partea statului roman, in favoarea finantarilor acordate de catre cele 14 banci participante in program: BRD-GSG, BCR, Banca Transilvania, CEC Bank, ING Bank, Raiffeisen Bank, OTP Bank, Banca Romaneasca, Unicredit Bank, Garanti Bank, First Bank, Marfin Bank, Leumi Bank si Intesa Sanpaolo Bank.

Alocarea plafonului total intre finantatorii participanti in Programul Prima Casa a fost realizata cu aplicarea criteriilor si procedurii de evaluare a rezultatelor activitatii de creditare in cadrul programului, desfasurate de finantatori in anul 2019. Astfel, ponderea garantiilor acordate in anul precedent in favoarea fiecarei banci in totalul garantiilor acordate din plafonul alocat pentru acordarea de garantii in cadrul Programului Prima Casa in anul 2019, a determinat formularea unei propuneri de alocare corespunzatoare pentru anul 2020. Se asigura astfel implementarea unor criterii cantitative si calitative, menite sa optimizeze procesul de distribuire a plafonului, pentru a crea conditiile concurentiale necesare accesarii intr-o masura cat mai mare a programului de catre beneficiari.

”La finalul anului 2019, Programul Prima Casa inregistra peste 260.000 de garantii si promisiuni de garantare, acordate pentru achizitionarea sau constructia de locuinte, pe intreg teritoriul Romaniei. Avem satisfactia de a implementa un program guvernamental, care a impactat pozitiv viata foarte multor romani, fie ca au fost beneficiari directi ai programului, vanzatori, antreprenori sau profesionisti implicati in sectoarele economice conexe. Suntem pregatiti pentru lansarea unei noi etape in derularea programului Prima Casa, cu fluxuri de lucru optimizate, adaptate nevoilor beneficiarilor si partenerilor nostri, mentinand acelasi angajament de a oferi celor care apeleaza la noi, sansa de a-si implini visul, poate cel mai drag romanilor, acela de a avea o casa”, a declarat Dumitru Nancu, Director General al FNGCIMM.

Strategia guvernamentala a Programului Prima Casa are in vedere reducerea graduala a interventiei statului in procesul de creditare ipotecara prin garantare, in contextul dezvoltarii pietei creditului ipotecar si a cresterii accesului populatiei la produsele standard ale bancilor.

Documente necesare pentru un credit Prima Casa

Dupa aprobarea finantarii, banca, transmite catre FNGCIMM solicitarea/promisiunea de garantare prin intermediul unei aplicatii web, puse la dispozitie de catre FNGCIMM si ataseaza in aplicatie urmatoarele documente:

I. Promisiune de garantare

1. ACHIZITIE

1.1. LOCUINTA NOUA

- solicitarea de acordare a promisiunii de garantare semnata;

- documentul de identitate al beneficiarului/beneficiarilor, precum si al sotului/sotiei, daca este/sunt casatorit/casatoriti, in copie certificata;

- declaratia pe propria raspundere a beneficiarului, in copie certificata;

- antecontractul de vanzare-cumparare autentificat sau sub semnatura privata cu data certa/legalizare semnaturi, in copie certificata;

- promisiune unilaterala de creditare;

- in cazul in care se solicita acordarea unei promisiuni de garantare pentru achizitia unei noi locuinte in cadrul Programului, antecontractul de vanzare-cumparare autentificat sau sub semnatura privata cu data certa/legalizare semnaturi, incheiat de beneficiar, in calitate de promitent-vanzator in vederea vanzarii locuintei achizitionate initial in cadrul Programului, in copie certificata.

1.2. LOCUINTA VECHE

- solicitarea de acordare a promisiunii de garantare semnata;

documentul de identitate al beneficiarului/beneficiarilor, precum si al sotului/sotiei, daca este/sunt casatorit/casatoriti, in copie certificata;

- declaratia pe propria raspundere a beneficiarului, in copie certificata;

- antecontractul de vanzare-cumparare autentificat sau sub semnatura privata cu data certa/legalizare semnaturi, in copie certificata;

- promisiune unilaterala de creditare;

- in cazul in care se solicita acordarea unei promisiuni de garantare pentru achizitia unei noi locuinte in cadrul Programului, antecontractul de vanzare-cumparare autentificat sau sub semnatura privata cu data certa/legalizare semnaturi, incheiat de beneficiar, in calitate de promitent-vanzator in vederea vanzarii locuintei achizitionate initial in cadrul Programului, in copie certificata.

2. CONSTRUCTIE

- solicitarea de garantare semnata;

- documentul de identitate al beneficiarului/beneficiarilor, precum si al sotului/sotiei, daca este/sunt casatorit/casatoriti, in copie certificata;

- declaratia pe propria raspundere a beneficiarului/beneficiarilor, in copie certificata;

- extras de carte funciara de informare privind terenul pe care urmeaza sa se construiasca locuinta, in care sa fie notata autorizatia de construire, in copie certificata.

II. Contract de garantare credit

1. ACHIZITIE

1.1. LOCUINTA NOUA

- solicitarea de garantare pentru achizitia/constructia noii locuinte.

Se va completa formularul prevazut in anexa nr. 3.1 pentru achizitia unei noi locuinte, respectiv in anexa nr. 3.2 pentru constructia unei noi locuinte in cadrul Programului. Din solicitarea de garantare si din analiza documentelor atasate acesteia, trebuie sa rezulte ca valoarea noii locuinte, rezultata din raportul de evaluare/devizul estimativ de lucrari, si/sau suprafata utila, raportate la valoarea locuintei initiale, rezultata din raportul de evaluare/devizul estimativ de lucrari, si/sau suprafata utila a acesteia, sunt mai mari decat valoarea evaluata/estimata si/sau suprafata utila a primei locuinte la momentul acordarii creditului pentru achizitia/constructia primei locuinte.

- daca este cazul, promisiunea unilaterala de creditare, in copie certificata si, respectiv, promisiunea de garantare;

- documentul de identitate al beneficiarului/beneficiarilor, precum si al sotului/sotiei, daca este/sunt casatorit/casatoriti - in copie certificate;

- declaratia pe propria raspundere a beneficiarului, utilizand formularul prevazut in anexa nr. 12, in copie certificata;

- antecontractul de vanzare-cumparare autentificat sau sub semnatura privata cu data certa/legalizare semnaturi ori documentele specifice procesului de licitatie incheiat de beneficiar, in calitate de promitent-cumparator in vederea achizitionarii noii locuinte in cadrul Programului, respectiv contractul incheiat in vederea construirii unei noi locuinte in cadrul Programului, in copie certificata;

- antecontractul de vanzare-cumparare autentificat sau sub semnatura privata cu data certa/legalizare semnaturi incheiat de beneficiar, in calitate de promitent-vanzator in vederea vanzarii locuintei achizitionate initial in cadrul Programului, in copie certificata;

- extras de carte funciara privind noua locuinta ce urmeaza sa fie achizitionata din finantare, eliberat cu cel mult 15 zile inainte de data solicitarii de garantare, actualizat in ceea ce priveste datele de identificare ale imobilului. in cazul solicitarilor de garantare pentru constructia unei locuinte va fi prezentat extrasul de carte funciara de informare privind terenul pe care urmeaza sa se construiasca locuinta, in care sa fie notata autorizatia de construire, actualizat in ceea ce priveste datele de identificare ale imobilului, in copie certificata;

- certificatul de eficienta energetica pentru una dintre clasele A, B sau C de eficienta energetica, in copie certificata;

- acordul emis de MFP pentru instrainarea locuintei achizitionate sau construite in cadrul Programului si pentru ridicarea temporara a interdictiei de grevare cu sarcini a locuintei achizitionate sau construite de catre vanzator in cadrul Programului, dupa caz, in copie certificata.

1.2. LOCUINTA VECHE

- solicitarea de garantare;

- promisiunea unilaterala de creditare si promisiunea de garantare daca este cazul;

- documentul de identitate al beneficiarului/beneficiarilor, precum si al sotului/sotiei, daca este/sunt casatorit/casatoriti, din copie certificata;

- declaratia pe propria raspundere a beneficiarului, din copie certificata;

- antecontractul de vanzare-cumparare autentificat sau sub semnatura privata cu data certa/legalizare semnaturi sau documentele specifice procesului de licitatie, din copie certificata;

- extras de carte funciara privind locuinta ce urmeaza sa fie achizitionata din finantare, eliberat cu cel mult 15 zile dinainte de data solicitarii de garantare, actualizat din ceea ce priveste datele de identificare ale imobilului, din copie certificata;

- certificatul de eficienta energetica pentru una dintre clasele A, B sau C de eficienta energetica, din copie certificate;

- din cazul achizitionarii unui imobil care a mai facut obiectul unei finantari garantate din cadrul Programului, pentru care interdictia de dinstrainare a expirat, acordul emis de MFP pentru dinstrainarea locuintei achizitionate sau construite din cadrul Programului si pentru ridicarea temporara a interdictiei de grevare cu sarcini a locuintei achizitionate sau construite de catre vanzator din cadrul Programului, dupa caz, din copie certificata.

2. CONSTRUCTIE

- solicitarea de garantare pentru achizitia/constructia noii locuinte.

Se va completa formularul prevazut din anexa nr. 3.1 pentru achizitia unei noi locuinte, respectiv din anexa nr. 3.2 pentru constructia unei noi locuinte din cadrul Programului. Din solicitarea de garantare si din analiza documentelor atasate acesteia, trebuie sa rezulte ca valoarea noii locuinte, rezultata din raportul de evaluare/devizul estimativ de lucrari, si/sau suprafata utila, raportate la valoarea locuintei initiale, rezultata din raportul de evaluare/devizul estimativ de lucrari, si/sau suprafata utila a acesteia, sunt mai mari decât valoarea evaluata/estimata si/sau suprafata utila a primei locuinte la momentul acordarii creditului pentru achizitia/constructia primei locuinte.

- daca este cazul, promisiunea unilaterala de creditare, din copie certificata si, respectiv, promisiunea de garantare;

- documentul de identitate al beneficiarului/beneficiarilor, precum si al sotului/sotiei, daca este/sunt casatorit/casatoriti - din copie certificate;

- declaratia pe propria raspundere a beneficiarului, utilizând formularul prevazut din anexa nr. 12, din copie certificata;

- antecontractul de vanzare-cumparare autentificat sau sub semnatura privata cu data certa/legalizare semnaturi ori documentele specifice procesului de licitatie dincheiat de beneficiar, din calitate de promitent-cumparator din vederea achizitionarii noii locuinte din cadrul Programului, respectiv contractul dincheiat din vederea construirii unei noi locuinte din cadrul Programului, din copie certificata;

- antecontractul de vanzare-cumparare autentificat sau sub semnatura privata cu data certa/legalizare semnaturi dincheiat de beneficiar, din calitate de promitent-vanzator din vederea vânzarii locuintei achizitionate initial din cadrul Programului, din copie certificata;

- extras de carte funciara privind noua locuinta ce urmeaza sa fie achizitionata din finantare, eliberat cu cel mult 15 zile dinainte de data solicitarii de garantare, actualizat din ceea ce priveste datele de identificare ale imobilului. din cazul solicitarilor de garantare pentru constructia unei locuinte va fi prezentat extrasul de carte funciara de informare privind terenul pe care urmeaza sa se construiasca locuinta, din care sa fie notata autorizatia de construire, actualizat din ceea ce priveste datele de identificare ale imobilului, din copie certificata;

- certificatul de eficienta energetica pentru una dintre clasele A, B sau C de eficienta energetica, din copie certificata;

- acordul emis de MFP pentru dinstrainarea locuintei achizitionate sau construite din cadrul Programului si pentru ridicarea temporara a interdictiei de grevare cu sarcini a locuintei achizitionate sau construite de catre vanzator din cadrul Programului, dupa caz, din copie certificata.

(Sursa: FNGCIMM)