OTP Bank a schimbat structura de dobanzi pentru creditele ipotecare, care sunt acum putin mai transparente, dar nu in totalitate. Pe de alta parte, banca isi prezinta in continuare incorect costurile acestui imprumut, pentru a ascunde ca are una dintre cele mai mari dobanzi din piata.

Dupa ce Bancherul.ro a aratat cum a ajuns OTP Bank pe locul doi in topul celor mai ieftine credite ipotecare, desi avea cea mai mare dobanda dintre cele mai mari 17 banci romanesti, banca maghiara si-a modificat structura de costuri.

Acum, dobanzile la un credit ipotecar al OTP Bank nu mai sunt "de la 5,48% * pana la 7,78%", unde asteriscul ascundea ca pentru acea dobanda mica trebuie indeplinite patru conditii, printre care incasarea salariului intr-un cont al bancii.

Noile dobanzi sunt structurate dupa doua criterii principale: incasarea salariului intr-un cont al bancii si valoarea imprumutului, dupa modelul practicat de mai multe banci.

Pentru incasarea salariului intr-un cont al bancii, dobanda standard scade cu 0,6 puncte procentuale, iar pentru imprumuturile cu valori de peste 200.000 de lei, dobanda se diminueaza cu 0,3 puncte.

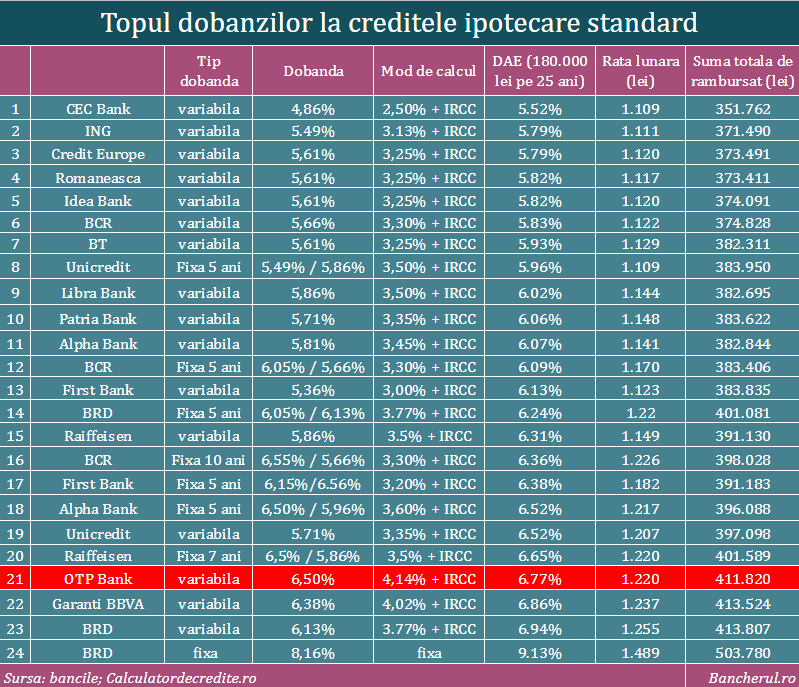

Dar si in noua structura de preturi, creditele imobiliare ale OTP Bank raman printre cele mai scumpe din piata, clasandu-se pe locul trei din coada clasamentului intocmit de Bancherul.ro, dupa BRD si Garanti BBVA. (vezi foto)

Dobanzile OTP Bank ar putea fi insa si mai mari, pentru ca banca a pastrat semnul de atentionare, potrivit caruia costul imprumutului poate creste, "in functie de profilul clientului si istoricul de creditare...asupra nivelului de dobanda aplicabil profilului de client analizat pot interveni modificari atat in sens descrescator cat si crescator" (vezi foto mai jos).

[1]

Banca nu precizeaza insa cu cat poate creste dobanda si care sunt elementele luate in calcul la profilul clientului si la istoricul de creditare.

Nicio alta banca din Romania nu practica astfel de criterii neclare de ajustare a dobanzii, in functie de "profilul si istoricul de creditare al clientului".

Din acest punct de vedere, OTP Bank continua sa practice niste costuri opace la oferta de credite ipotecare, cu scopul de a afisa o dobanda cat mai mica, pentru a atrage clienti.

OTP Bank este incorecta si in modul de prezentare a dobanzii la creditul ipotecar, inducandu-si in eroare potentialii clienti.

Mai exact, in exemplul reprezentativ pentru un credit ipotecar in lei, OTP Bank afiseaza dobanda de 5,6%, fara a mentiona ca aceasta este valabila doar in cazul in care iti incasezi veniturile intr-un cont al bancii si numai pentru imprumuturi cu valori de peste 200.000 de lei.

Daca ar fi fost corecta, banca ar fi prezentat si dobanda standard, fara incasarea veniturilor si pentru sume sub 200.000 de lei.

De asemenea, OTP Bank trebuie sa mentioneze explicit, intr-un text la vedere, nu ascuns, ca dobanzile pot fi si mai mari, in functie de profilul si istoricul de creditare al clientilor.