Ciurnalismul (churnalism) a devenit cel mai raspandit mutant al jurnalismului financiar, alaturi de clickbait si fakenews, favorizat de mediul toxic creat de avantul marketingului si relatiilor publice (PR) in paralel cu decaderea jurnalismului independent de valoare si pasivitatea autoritatilor de supraveghere a pietelor financiare (BNR) si protectiei consumatorilor (ANPC).

Ciurnalism inseamna un jurnalism bazat pe publicarea de stiri tip copy-paste sau putin cernute (astfel s-a format si neologismul) de neghina, preluate de regula din comunicatele de presa transmise de companii, institutii si agentii de PR, dar si din alte surse, fara verificarea informatiei si mai ales fara o analiza si o opinie independenta si obiectiva a ziaristului.

Iata povestea OTP Bank si rolului sau in producerea stirilor financiare de tip ciurnalism.

Mai intai, OTP Bank a inventat creditele in CHF

OTP Bank are o reputatie de marketing agresiv, in incercarea de a deveni una dintre cele mai mari banci din Romania.

Banca din Ungaria a gasit, in 2006, gaselnita introducerii creditelor in franci elvetieni (CHF), care aveau dobanzi mai mici decat cele in euro, pentru a castiga cat mai rapid cota de piata si a ajunge din urma bancile straine concurente.

Chiar daca dobanzile in CHF erau mai mici decat cele in euro, nu a fost suficient pentru a atrage cat mai multi clienti, astfel ca OTP Bank a gasit formula "dobanda mica, dar comisioane mari" in reclamele sale la credite, in care afisa doar dobanda mica, nu si comisioanele. In plus, oferea o dobanda si mai mica, dar numai promotional, in primul an de creditare, astel incat oamenii sa poata obtine imprumuturi cat mai mari.

Creditele in franci, precum si cele cu dobanda promotionala mai mica in primul an, au fost interzise de Banca Nationala a Romaniei (BNR) abia dupa izbucnirea crizei din 2008, cand oricum nu le mai lua nimeni, pentru ca francul s-a apreciat puternic fata de leu.

Tot dupa criza, in 2010, a aparut si legea (OUG 52/2010) care obliga bancile sa afiseze nu doar dobanda, ci si DAE (Dobanda Anuala Efectiva), care arata costul total al unui credit, inclusiv comisioanele.

OTP Bank si-a reluat de cativa ani, odata cu noul ciclu de crestere economica, dupa incheierea recesiunii, strategia de crestere in Romania, mai intai prin achizitii (a cumparat Millennium Bank, a vrut sa cumpere Banca Romaneasca dar a fost respinsa de BNR, iar acum candideaza si pentru Garanti Bank), iar mai recent printr-o politica de marketing agresiva, in care creditele joaca primul rol.

Acum, OTP a patentat dobanda inselatoare "de la X%"

OTP Bank nu se dezminte nici acum, fiind printre bancile care au inventat o dobanda inselatoare, de tipul "de la x%", fara sa spuna pana la cat poate ajunge dobanda.

Dupa articolele critice publicate de Bancherul.ro, unele banci, printre care si OTP Bank, au afisat si dobanda maxima la credite, nu doar pe cea minima. (vezi aici detalii)

Problema este ca OTP Bank, dar si alte banci care folosesc aceasta formula de dobanda, nu arata si conditiile in care sunt valabile respectivele dobanzi, asadar este o formula de dobanda netransparenta, deci incorecta. (vezi aici detalii)

Dobanzile la credite sunt de regula standard, valabile pentru toti cei care indeplinesc conditiile impuse de banci, precum un salariu minim, vechime in munca, fara restante, avans minim, garantii etc.

In afara dobanzilor standard, mai exista si dobanzile reduse cu o jumatate de punct sau cu un punct pentru cei care-si incaseaza salariul intr-un cont al bancii, sau pentru cei care-si fac o asigurare la credit sau obtin un produs suplimentar, precum un card de credit.

OTP Bank, insa, nu mentioneaza conditiile in care este valabila dobanda "de la", "pana la". Daca afisezi o dobanda minima, nu una standard, atunci esti obligat sa spui si conditiile in care este valabila. Altfel, este reclama inselatoare, pentru ca oamenii cred ca aceea este dobanda pe care o pot obtine, indiferent de situatia lor.

Exemplu de ciurnalism financiar

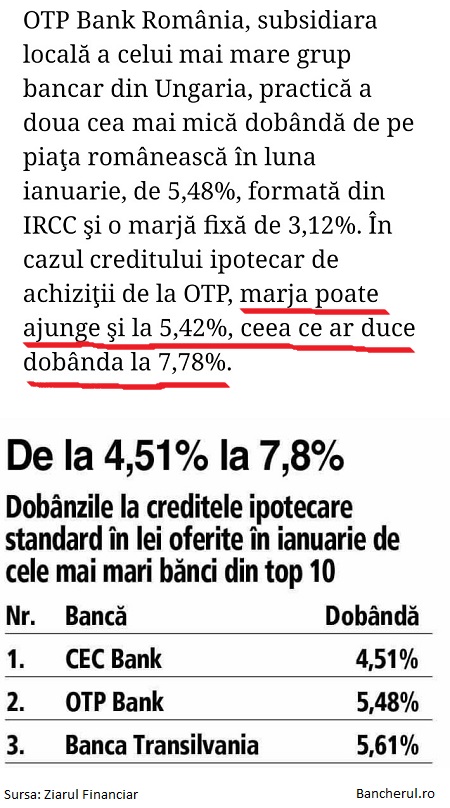

Ziarul Financiar a publicat ieri un articol despre dobanzile la creditele ipotecare practicate de cele mai mari 10 banci si a facut un top cu dobanzile standard, citand sursa Finzoom, un comparator de credite. (vezi foto)

Prima problema a articolului este sursa: este o singura sursa, iar profesionist ar fi sa fie mai multe, pentru acuratetea informatiei.

Al doilea derapaj este modul de alcatuire a topului, bazat doar pe dobanda, nu pe costul total al creditului (DAE), care arata pretul real, intrucat unele banci pot avea dobanzi mici, dar comisioane ridicate.

A treia carenta, si cea mai grava, este neverificarea informatiilor, consecinta fiind publicarea unor date gresite.

In articolul cu topul celor mai mici dobanzi standard la creditele ipotecare, OTP Bank apare pe locul doi, cu dobanda "standard" de 5,48%, care in realitate este dobanda "de la", valabila insa in conditii speciale de creditare, nefiind dobanda standard.

[1]

In prezentarea calcului ratei la creditul ipotecar de pe site-ul OTP (vezi foto), la formula de dobanda "de la 5.48% pana la 7.78%" apare un semn al exclamarii care afiseaza urmatorul text, cand este selectat: "In functie de profilul clientului si istoricul de creditare. Orice solicitare de credit pentru aceasta oferta va fi analizata conform politicii interne a bancii si reglementarilor legale in vigoare, in baza documentatiei prezentate si a nivelului de dobanda aplicabil profilului de client. Asupra nivelului de dobanda aplicabil profilului de client analizat pot interveni modificari in urma analizei solicitarii de credit, atat in sens descrescator cat si crescator."

Abia intr-un document cu dobanzile la credit, aflat undeva in subsolul paginii de prezentare a creditului, greu de vazut, sub forma unui link, aflam ca dobanda respectiva este valabila doar daca se indeplinesc nu mai putin de cinci conditii:

1. încasarea lunară a salariului în contul curent deschis la OTP Bank;

2. plățile lunare prin POS la comercianți folosind cardul de debit OTP Bank;

3. încheierea asigurarării de locuință la Groupama;

4. achiziționarea unui pachet de produse și servicii

5. profilul clientului și istoricul de creditare.

Asadar, dobanda "standard" din articol nu e deloc standard, e promotionala, cu multe conditionalitati.

Dobanda cea mai mica, "de la 5,48%", a OTP Bank a aparut in topul dobanzilor standard cu toate ca in articol se mentioneaza ca "marja poate ajunge si la 5,42%, ceea ce ar duce dobanda la 7,78%".

Corect ar fi fost ca in top OTP Bank sa apara cu dobanda maxima, pentru ca aceasta este, de fapt, cea standard, cum a procedat si Bancherul.ro, dobanda cu care OTP Bank este in coada clasamentului (vezi aici topul).

Am intrebat OTP Bank de ce nu este transparenta si nu afiseaza vizibil conditiile in care sunt valabile dobanzile "de la" si "pana la", in prezentarea creditului de pe site si in reclamele pe care si le face, dar nu am primit raspuns.

Autoritatea Nationala pentru Protectia Consumatorilor (ANPC) si Banca Nationala a Romaniei (BNR) ar fi trebuit sa se sesizeze in cazul OTP Bank si sa impuna bancii o practica de marketing onesta.

ACTUALIZARE

In urma dreptului la replica al Finzoom, din articol a fost eliminat paragraful in care se spunea ca nu sunt comparatate toate bancile si s-a facut precizarea ca Finzoom este comparator de credite, nu broker de credite, cum aparuse initial in articol. Ne cerem scuze pentru greseala.

P.S. Respectam orice opinie, inclusiv pe cea a lui Gigi. Ne pare rau ca l-am dezamagit si-i promitem ca ne vom spori eforturile pentru respectarea normelor deontologice ale jurnalismului (financiar) independent. Vom reveni cu noutati chiar in acest loc.