La patru ani de la infiintarea Centrului de Solutionare Alternativa a Litigiilor in domeniul Bancar (CSALB), bancile inca resping mai multe cereri de rezolvare a problemelor clientilor decat accepta, dar situatia se imbunatateste vizibil in fiecare an.

In primul rand, CSALB a castigat tot mai multa notorietate si incredere din partea publicului, astfel ca cererile de la clientii bancilor si IFN-urilor pentru rezolvarea diverselor dispute legate in principal de credite a urcat puternic in ultimii doi ani: de la doar 500 de cereri in 2017, la 1.300 in 2018 si peste 2.000 in 2019.

Este posibil ca acest numar de cereri sa reprezinte potentialul real al CSALB, intrucat pentru acest an institutia se asteapta ca numarul cererilor sa ramana la un nivel apropiat sau putin mai ridicat decat anul trecut.

Cresterea numarului de solicitari din partea clientilor bancilor catre CSALB a decongestionat traficul reclamatiilor catre ANPC, care s-au injumatatit anul trecut.

Pe de alta parte, daca numarul de cereri va continua sa creasca, CSALB va avea nevoie de mai multi conciliatori, au spus reprezentantii institutiei.

O treime dintre cereri, respinse de banci

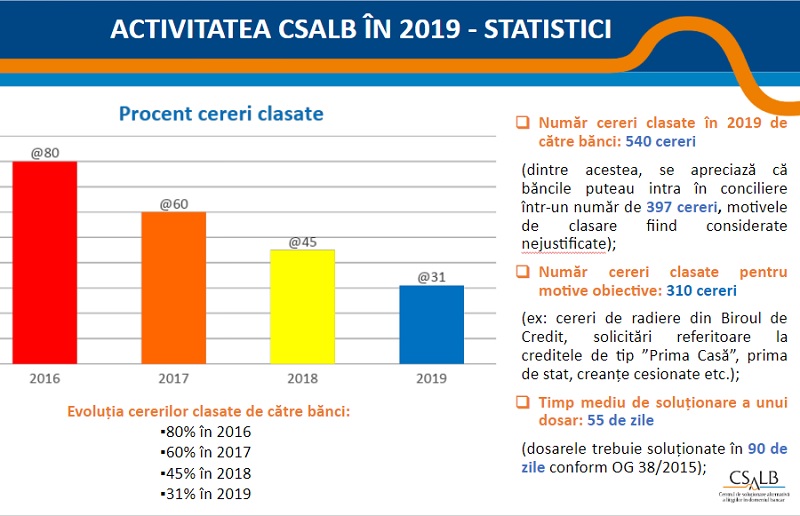

Dintre cele peste 2.000 de plangeri primite anul trecut de banci de la clienti, prin intermediul CSALB, o treime (540), au fost respinse de banci, mai multe decat reclamatiile pe care bancile le-au acceptat (515) si au ajuns la o intelegere cu clienti.

Un numar important de cereri din partea clientilor (397) au fost clasate de banci din motive nejustificate, apreciaza CSALB.

Ceea ce inseamna ca bancile nu au fost dispuse sa discute cu clientii problemele reclamate de acestia, sa le explice si eventual sa le ofere o solutie de rezolvare.

Cu toate acestea, situatia se imbunatateste in fiecare an, dupa cum se observa din statistici: procentul cererilor clasate de banci s-a redus substantial in 2019, la 31% din totalul cererilor adresate CSALB, comparativ cu 45% in 2018, 60% in 2017 si 80% in 2016. (vezi foto)

CSALB considera ca aceasta pondere ar trebui sa ajunga pana spre 15%, asadar la jumatate fata de anul trecut, insa Alexandru Paunescu, presedintele Colegiului de Coordonare al CSALB, apreciaza ca acest proces va fi unul gradual, nu foarte rapid.

Mai multe dosare cu plangeri solutionate este obiectivul principal al CSALB, astfel ca daca in 2018 s-au constituit 550 de dosare, numarul acestora a urcat la 664 in 2019.

O crestere mai mare s-a inregistrat insa in cazul solutionarii amiabile a problemelor intre banci si clienti, in afara procedurii CSALB, dupa ce bancile au primit sesizarile de la CSALB: 233 de solutionari amiabile in 2019, fata de doar 97 in 2018 si niciuna in 2017.

[1]

[2]

[3]

Romanii vor ca bancile sa comunice cu ei si sa le dea explicatii pentru problemele intampinate, nu neaparat sa le scada rata la credite

Romanii care apeleaza la CSALB sunt nemultumiti in primul rand ca bancile nu sunt transparente si deschise la dialog si nu le ofera explicatii privind problema pe care o intampina, fiind mai putin interesati de castigurile pe care le-ar putea obtine in urma rezolvarii problemei.

"Consumatorii care se adreseaza CSALB vor sa vada, in primul rand, ca banca si IFN-ul a analizat problemele lor si le explica detaliile neclare din contract, sa fie deschise si transparente, chiar daca unele concesii facute nu modifica radical termenii contractului", arata CSALB, intr-un comunicat de presa. (vezi comunicatul mai jos)

"Multi dintre consumatori nu au solicitari mari din punct de vedere valoric, dar asteapta ca bancile si IFN-urile sa il trateze cu atentia cuvenita si sa comunice cu ei, prin intermediul conciliatorilor, de pe pozitii de echitate, incercand sa identifice solutii viabile pentru clientii lor", mai precizeaza CSALB.

"Oamenii vor sa vada deschidere din partea bancii, sa fie tratatati cu atentia cuvenita. Clientul are nevoie de explicatie, o dovada de deschidere la dialog din partea bancii. Cea mai mare nemultumire este clasarea cererilor fara o justificare clara", a explicat Alexandru Paunescu, presedintele Colegiului de Coordonare al CSALB, in cadrul unei conferinte de presa.

[5]

Paunescu a confirmat ca unele banci nu sunt dispuse sa comunice cu clientii care le reclama la CSALB, cu toate ca astfel ar avea doar de castigat: pe de o parte isi pot imbunatati imaginea si reputatia in randul clientilor, iar de pe alta parte pot sa economiseasca din energia si cheltuielile mult mai mare care le presupune administrarea unui litigiu sau un proces, comparativ cu procedura de conciliere oferita de CSALB.

BCR si BRD au fost date exemple de buna practica in solutionarea amiabia a litigiilor cu ajutorul CSALB.

Principalul obiectiv al CSALB pentru acest an este sa se ajunga la cat mai putine cererei clasate de banci. O masura in acest scop a fost restructurarea cererilor in functie de nevoile consumatorilor, a precizat Alexandru Paunescu.

Cereri de negociere care nu pot fi acceptate de banci

Reprezentantii CSALB au avertizat ca exista o serie de cereri din partea clientilor care nu pot fi acceptate de banci, in motive obiective, precum:

- Creditele Prima Casa, intrucat este un program guvernamental, cu lege separata si costuri impuse de stat, astfel ca marja de negociere a bancilor este inexistenta.

- Bancile pentru locuinte, care de asemenea au o lege speciala, astfel ca nu exista loc de negociere intre consumatori si banci.

- Cesiunile de creante catre alte entitati, precum firme de recuperare.

- Radierea din Biroul de Credit, care se poate face doar daca au existat erori, ceea ce se intampla destul de rar, iar daca nu este imposibil, oricate cereri s-ar face.

IFN-urile sunt preocupate de legea privind plafonarea dobanzilor, nu de rezolvarea litigiilor

Spre deosebire de banci, IFN-urile sunt mult mai putin dispuse sa accepte cereri de negociere a diferendelor.

Un motiv invocat de acestea, precizeaza Alexandru Paunescu, este acela ca ele sunt mai preocupate de proiectul de lege privind plafonarea dobanzilor, care le-ar putea scoate din piata, decat la solutionarea litigiilor.

Pe de alta parte, exista o falsa problema ca litigiile nu se preteaza pentru IFN-uri, pentru ca sunt credite pe perioade scurte si valori mici. De fapt, e vorba de costurile aferente recuperarii, care sunt aceleasi ca la banci, spune Alexandru Paunescu.

In privinta creditelor in franci elvetieni (CHF), cererile pentru rezolvarea acestora sunt putine, in jur de 10 in fiecare an, insa uneori sumele obtinute de clienti sunt spectaculoase, la fel ca in cazurile sociale.

Reprezentantii CSALB au avertizat insa ca daca au existat cazuri sociale in care bancile au facut concesii importante clientilor, asta nu inseamna ca toate cazurile cu probleme sociale pot fi rezolvate apriori.

"Solutia cea mai buna este prin negocierea fiecarui caz in parte, pentru ca nu seamana un caz cu altul", spune Alexandru Paunescu.

"Avem urmatoarea recomandare: nu e de la sine inteles ca daca exista un dosar medical, banca va oferi o reducere semnificativa a datoriei la credit, nu e un succes din start, pentru ca solutionarea nu tine de un tipar, un model, ci este un algoritm format la latitudinea bancilor", explica seful CSALB.

Asadar, desi firesc ar fi ca toate cazurile sociale sa fie tratate, intr-un fel sau altul de catre banci, se pare ca nu toate sunt dispuse sa faca asta.

Justitie ecologica

Septimiu Stoica, conciliator in cadrul CSALB, spune ca institutia contribuie la schimbarea mentalitatilor, prin extinderea teritoriului justitiei catre o altfel de justitie, "nontraumatica, ecologica, fara rani, fara invinsi, cu oameni care se inteleg, ceea ce e dificil".

"Incerc sa-i conving sa schimbe modelul competitional, in care unul castiga iar altul sa pierde, din modeul banca versus consuamator sub forma de conflict in modelul echipa banca-consumator, pentu rezolvarea conflictului, dar nu cu scopul de a invinge unul pe altul ci de a depasi impasul in care au ajuns."

"In justitie exista doar situatii win - lose sau chiar lose-lose, ori concilierea prespune doar win-win, descoperirea situatii de mijoc, a concesiei pozitive, nu compromis in sensul abdicarii, ci posibilitatea de a comunica si a vedea si interesul celuilalt."

Septimiu Stoica a precizat ca este un efort mai general al societatii de sustinere a mijloacelor de solutionare amiabila a disputetlor, cu radacini in vechime, precum sfatul inteleptilor.

Conciliatorul CSALB, Camelia Popa, a spus ca cele mai multe interactiuni cu consumatorii au loc prin telefon, iar cele mai multe cereri din partea acestora sunt pentru reducerea dobanzii la credite, conversia creditelor in franci elvetieni, reducerea si eliminarea unor comisioane la credite, precum comisionul de administrare, cazuri de executare silita in care se solicita vanzarea propriei locuinte pentru diminuarea soldului datoriei.

"Consumatori au vazut anumite cifre ridicate obtinute de CSALB in unele dosare si se raporteaza la ele, dar trebuie sa stim ca trebuie sa existe un echilibru intre banca si consumator, niciuna dintre parti nu poate obtine 100% din pretentie".

[4]

Comunicatul CSALB:

2,67 mil. EUR din negocierile consumatorilor cu băncile

De acum și persoanele juridice se pot adresa CSALB pentru servicii de plată și emiterea de monedă electronică

Negocierile realizate în cadrul Centrului de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) au adus un beneficiu de 2,67 milioane de Euro consumatorilor și întregului sistem bancar din România în perioada 2016-2019.

Aproape jumătate din această sumă (1,25 mil.Euro) reprezintă diminuarea eforturilor de plată în anul 2019. Odată cu creșterea valorii beneficiilor obținute din conciliere, a numărului de cereri și de înțelegeri dintre consumatori și bănci/IFN-uri, se extind și competențele Centrului. După aproape 4 ani de la începerea activității, CSALB este accesibil și persoanelor juridice.

Concilierea în cadrul CSALB, disponibilă persoanelor juridice pentru servicii de plată și emitere de monedă electronică

“Extinderea competențelor CSALB către persoanele juridice, în urma implementării în România a Directivei privind serviciile de plată, devine un proces firesc în existența Centrului. După ce activitatea de conciliere dintre persoanele fizice și bănci a cunoscut o creștere a notorietății și a valorii beneficiilor de la un an la altul, acum ne confruntăm cu o nouă provocare.

Persoanele juridice se vor putea adresa și ele CSALB pentru a intra în conciliere cu băncile, și nu numai, pentru o serie de spețe care țin de serviciile de plată și de activitatea de emitere de monedă electronică.

Problemele care pot face obiectul solicitărilor unor entități publice și private către CSALB sunt diverse: de la operațiunile prin intermediul ATM-urilor, la transferuri între conturi bancare, până la operațiuni de plată făcute prin internet banking sau prin telefonul mobil.

Pot fi chemate la conciliere instituții precum băncile, emitenții de monedă electronică și companiile care furnizează servicii de plăți și fac transferuri de bani.

Dacă pentru persoanele fizice concilierea în cadrul CSALB este gratuită, pentru persoanele juridice se va percepe o taxă de 993 de lei. Aceeași sumă va fi percepută și instituției care furnizează servicii de plată și care va intra în conciliere cu persoana juridică de la care sosește solicitarea”, spune Alexandru Păunescu, Președintele Colegiului de Coordonare al CSALB.

Persoanele juridice pot trimite cereri de conciliere folosind aceeași aplicație online disponibilă persoanelor fizice pe site-ul www.csalb.ro. Site-ul a fost adaptat în acest sens, dar rămân active și celelalte metode de transmitere a cererilor (e-mail, poștă sau direct la sediul CSALB).

Negocierile consumatori-bănci: mai multe și mai valoroase

În 2019 au fost înregistrate la CSALB 2.117 cereri din partea consumatorilor – o creștere cu 65% în comparație cu anul precedent (1.772 cereri pentru bănci și 345 cereri pentru IFN-uri), și de peste 4 ori mai multe față de anul 2017.

Dintre acestea, băncile au acceptat să intre în negociere în aproape 900 de cazuri (664 de cazuri în cadrul CSALB și 207 de negocieri directe, după ce cazul a fost sesizat de Centru).

Suma rezultată din aceste negocieri în anul 2019 este de 1,25 milioane Euro, aproape la fel de mare cât valoarea beneficiilor din primii trei ani de activitate ai CSALB.

În 18% dintre cazurile soluționate la CSALB beneficiile acordate consumatorilor depășesc 5.000 de Euro și au fost obținute prin reduceri sau ștergeri integrale de sold, scăderea comisioanelor sau a dobânzilor și/sau restituirea unor sume încasate în trecut. Cea mai mare pondere (43%) o au cazurile în care beneficiile acordate sunt între 1.000 și 5.000 de Euro.

Recordurile valorice înregistrate la CSALB sunt:

- Record în LEI: Ștergerea sumei de 298.000 de Lei pentru un consumator din București;

- Record în CHF: Ștergerea datoriei de 52.000 CHF pentru un consumator din Oradea;

- Record în Euro: Ștergerea a 44.600 EUR din soldul unui consumator din Maramureș.

Chiar dacă reprezintă cele mai importante reduceri din punct de vedere valoric, cazurile sociale nu însumează un procent semnificativ din numărul total de situații soluționate în cadrul CSALB.

În comparație cu băncile, IFN-urile nu au înțeles la fel de bine beneficiile concilierii: din cele 345 de cereri adresate IFN-urilor prin intermediul CSALB, 193 au fost clasate și doar 45 și-au găsit o rezolvare.

Cererile respinse. Ce spun consumatorii

Dintre cererile clasate de bănci în anul 2019, aproximativ 400 de cereri au fost respinse din motive nejustificate, iar alte 310 cereri au fost clasate din motive obiective (existența legislației speciale cu privire la Biroul de Credit sau la credite de tip “Prima Casă”).

Consumatorii care se adresează CSALB vor să vadă, în primul rând, că banca/IFN-ul a analizat problemele lor și că instituțiile financiare sunt dispuse să le explice anumite detalii neclare din contract, să fie deschise și transparente, chiar dacă unele dintre concesiile pe care acestea le fac în cadrul procedurilor de conciliere nu modifică radical termenii contractului.

Cea mai frecventă nemulțumire a consumatorilor este clasarea cererilor fără o justificare clară din partea băncii. Mulți dintre ei nu au solicitări mari din punct de vedere valoric, dar așteaptă ca băncile/IFN-urile să îi trateze cu atenția cuvenită și să comunice cu ei, prin intermediul conciliatorilor, de pe poziții de echitate, încercând să identifice soluții viabile problemelor lor.

CSALB recomandă consumatorilor care invocă situații medicale pentru chemarea băncii/IFN-ului în conciliere, să demonstreze cu documente situația respectivă, luând în calcul faptul că o problemă medicală nu reprezintă a priori o condiție a acceptării cererii de către bancă.

Despre CSALB:

CSALB este o entitate înființată ca urmare a unei Directive europene și intermediază gratuit și în mai puțin de trei luni, negocierea dintre consumatori și bănci sau IFN-uri, pentru contractele aflate în derulare. Consumatorii din orice județ al țării pot trimite cereri către Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) prin aplicația online aflată pe site-ul www.csalb.ro. Dacă banca acceptă intrarea în procedură de conciliere este desemnat un conciliator. CSALB colaborează cu 19 conciliatori, dintre cei mai buni specialiști în Drept, cu expertiză în domeniul financiar-bancar. Totul se rezolvă amiabil, iar înțelegerea părților are puterea unei hotărâri în instanță. Mai multe informații despre activitatea Centrului puteți obține și la telefon 021 9414 (apel cu tarif normal).