Icredit, o Institutie Financiara Nebancara (IFN) care acorda imprumuturi pe termen scurt, inclusiv credite online, a fost amendata de Autoritatea Nationala pentru Protectia Consumatorilor (ANPC) pentru ca si-a facut reclama la credite fara a respecta legea privind contractele de credit, practica pe care IFN-ul o continua si in prezent.

Este vorba de faptul ca icredit (Easy Asset Management) nu si-a avertizat clientii, in fluturasele promotionale, despre riscurile aferente rambursarii unui imprumut.

Sanctiunea "a vizat Flyer-ul I PLUS - mai credit de nevoi personale garantat cu ipotecă – constând în lipsa avertizare consumator privind riscurile specifice asociate contractelor de credit, în special cu privire la fluctuația veniturilor proprii, acesta putând conduce la afectarea posibilității de plată, conform prevederilor art. 7, alin. (7), din OUG 52/2016; în exemplul reprezentativ aferent, informațiile nu sunt scrise în mod clar, concis, vizibil și ușor de citit si cu caractere de aceeași mărime. Textul legal indicat, prevede „ (7) În orice formă de publicitate, creditorii includ o avertizare concisă și proporționată privind riscurile specifice asociate contractelor de credit. Creditorii avertizează în special cu privire la variația indicelui de referință, la fluctuația veniturilor proprii și la riscul valutar p_____ creditele acordate în valută, acestea putând conduce la afectarea posibilității de plată”, conform deciziei judecatorilor.

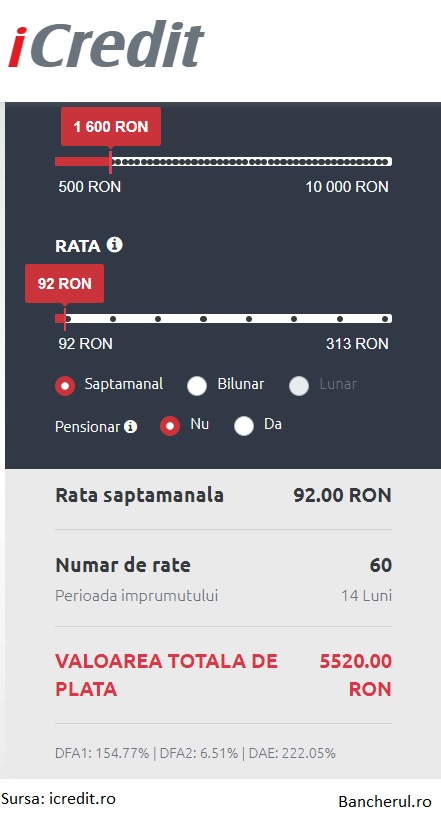

Si in prezent (vezi foto) Icredit nu-si avertizeaza clientii, pe site, cu privire la riscurile rambursarii unui imprumut.

Icredit a contestat in instanta decizia ANPC si a scapat de o parte dintre sanctiuni.

Iata datele procesului si decizia judecatorilor:

Portal > Judecătoria TÂRGU MUREŞ > Informaţii dosar

Informaţii generale

Nr. unic (nr. format vechi) : 7793/320/2018

Data inregistrarii 12.06.2018

Data ultimei modificari: 27.03.2019

Sectie: civil

Materie: Civil

Obiect: plângere contravenţională ANPC/913641/29.05.2018

Stadiu procesual: Fond

Părţi

Nume Calitate parte

EASY ASSET MANAGEMENT IFN SA Petent

AUTORITATEA NAŢIONALĂ PENTRU PROTECŢIA CONSUMATORILOR-COMISARIATUL JUDEŢEAN PENTRU PROTECŢIA CONSUMATORILOR TÂRGU MUREŞ Intimat

Şedinţe

05.12.2018

Ora estimata: 08:30

Complet: C.14 - civil

Tip solutie: Admite in parte plângerea

Solutia pe scurt: Admite în parte plângerea contravenţională formulată de petenta Easy Asset Management IFN SA în contradictoriu cu Autoritatea Naţională pentru Protecţia Consumatorilor – Comisariatul Judeţean pentru protecţia Consumatorilor Târgu Mureş. Dispune anularea parţială a Procesului Verbal seria ANPC nr. 913641/29.05.2018, respectiv în ce priveşte faptele descrise la alineatul 2, şi 4 din cuprinsul descrierii faptelor contravenţionale reţinute, şi reduce, corelativ, amenda contravenţională aplicată petentei la cuantumul de 5000 lei. Obligă intimata să achite petentei suma de 10 lei reprezentând cheltuieli de judecată. Respinge, în rest, ca neîntemeiate solicitările petentei. Atacabilă cu apel în 30 zile de la comunicare, apel ce se depune la Judecătoria Târgu Mureş. Pronunţată potrivit art. 396 alin. 2 NCPC azi, 5.12.2018.

Document: Hotarâre 5378/2018 05.12.2018

Portal > Tribunalul MUREŞ > Informaţii dosar

Informaţii generale

Nr. unic (nr. format vechi) : 7793/320/2018

Data inregistrarii 27.03.2019

Data ultimei modificari: 04.12.2019

Sectie: Secţia Contencios Administrativ şi Fiscal

Materie: Contencios administrativ şi fiscal

Obiect: anulare proces verbal de contravenţie ANPC/913641/29.05.2018

Stadiu procesual: Apel

Părţi

Nume Calitate parte

EASY ASSET MANAGEMENT IFN SA Apelant

AUTORITATEA NAŢIONALĂ PENTRU PROTECŢIA CONSUMATORILOR-COMISARIATUL JUDEŢEAN PENTRU PROTECŢIA CONSUMATORILOR TÂRGU MUREŞ Intimat

Şedinţe

24.09.2019

Ora estimata: 09:00

Complet: CA.1

Tip solutie: Respingere apel

Solutia pe scurt: Respinge apelul formulat de E.A.M.IFN SA, împotriva Sentinţei civile nr. 5378/05.12.2018 pronunţată de Judecătoria Tg. Mureş, în dosarul nr. 7793/320/2018. Definitivă. Pronunţată prin punerea solu?iei la dispoziţia părţilor prin mijlocirea grefei instanţei, azi, 24.09.2019.

Document: Hotarâre 1127/2019 24.09.2019

5378/2018

05-12-2018

Plângere contraventionala

Judecatoria TÂRGU MURES

Cod ECLI ECLI:RO:JDTGM:2018:006.xxxxxx

Dosar civil nr. XXXXXXXXXXXXX

R O M Â N I A

JUDECĂTORIA TÂRGU M____ – SECȚIA CIVILĂ

SENTINȚA CIVILĂ nr. 5378

Ședința publică din data de 05 decemrbie 2018

Instanța constituită din:

PREȘEDINTE: A______ C_______ CĂ ILEAN

GREFIER: C_____ A___ M______

Pe rolul instanței se află judecarea cererii formulată de către petentul E___ A____ M_________ I__ SA, în contradictoriu cu intimatul A__________ NAȚIONALĂ P_____ PROTECȚIA C_____________-C___________ JUDEȚEAN P_____ PROTECȚIA C_____________ TÂRGU M____ având ca obiect plângere contravențională.

S-a făcut referatul cauzei de către grefierul de ședință, după care:

Se constată că dezbaterile în cauza de față au avut loc în ședința publică din 21.11.2018, fiind consemnate în încheierea de ședință din acea zi - care face parte integrantă din prezenta, când instanța în vederea deliberării, a amânat pronunțarea p_____ data de 28.11.2018 , ulterior a amânat pronunțarea la data de 05.12.2018, când a hotărât următoarele:

INSTANȚA,

Deliberând asupra cauzei civile de față, constată următoarele:

Prin plângerea înregistrată pe rolul acestei instanțe la data de 12.06.2018 sub nr. XXXXXXXXXXXXX, petenta E___ Asser M_________ I__ SA a solicitat în contradictoriu cu intimata A__________ Națională p_____ Protecția C_____________ - C___________ Județean p_____ Protecția C_____________ Târgu M____, instanței să dispună:

Pe cale de excepție:

> Potrivit dispozițiilor art. 17 din OG nr. 2/2001, anularea Procesului-verbal de constatare a contravenției __________ nr. xxxxxx și a Anexei la acesta, emise la data de 29.05.2018 de către A__________ Naționala p_____ Protecția C_____________, C___________ Județean p_____ Protecția C_____________ Târgu M____ p_____ încălcarea dispozițiilor art. 16 al in. 1 din OG nr. 2/2001;

Pe fondul cauzei:

> Admiterea plângerii contravenționale astfel cum a fost formulată, ca fiind temeinică și legală;

> Desființarea Procesului-Verbal __________ nr. xxxxxx emis la data de 29.05.2018, precum și a Anexei la acesta, ca fiind netemeinice și nelegale;

> Desființarea sancțiunii amenzii in cuantum de 10.000 lei, aplicate în temeiul art. 15 alin. 1 lit. b) coroborat cu art. 17 alin. 2 lit. b) din Legea nr. 363/2007, ca fiind netemeinică și nelegală;

> Desființarea măsurii complementare dispuse în baza Procesul-verbal de contravenție mai sus menționat, în conformitate cu prevederile art. 13 alin. 1 lit. a) din Legea nr. 363/2007, cu privire la încetarea sau instituirea procedurilor legale corespunzătoare p_____ încetarea practicilor comerciale incorecte, ca fiind netemeinică si nelegală;

> Transformarea sancțiunii amenzii contravenționale în avertisment scris, în cazul în care se va constata că ar fi săvârșit o faptă contravențională în temeiul Legii nr. 363/2007 privind combaterea practicilor incorecte ale comercianților în relația cu consumatorii și armonizarea reglementarilor cu legislația europeană privind protecția c_____________.

În motivare s-a arătat că, în luna mai 2018, la nivel național, s-a desfășurat o acțiune tematică de control organizată de către A__________ Naționala p_____ Protecția C_____________ privind verificarea respectării prevederilor legale privind protecția c_____________ referitor la modalitățile sau mijloacele de desfășurare a activităților de publicitate de către instituțiile financiar-nebancare - Control tematic ANPC nr. 759/08.05.2018.

În vederea efectuării acestui control, la data de 16.05.2018, la sediul punctului de lucru al petentei din Mun. Târgu M____, Bld. 1 Decembrie nr. 33, Parter, Jud. M____ s-au prezentat dna C______ A____ și dna P_____ N_______, agenți constatatori în cadrul C___________ Județean p_____ Protecția C_____________ Târgu M____ care au lăsat reprezentantului legal al petentei Invitația nr. xxxxxxx și Anexă la aceasta, înregistrate în evidențele petentei sub nr. 62/16.05.2018 - Anexa nr. 2.

Conform înscrisului mai sus menționat, petentei i s-a solicitat să pună la dispoziția intimatului, până la data de 24.05.2018, în format electronic, la adresa de e-mail indicată de intimat în cuprinsul invitației:

- toate materialele publicitare (pliante, flyere, etc.) p_____ fiecare tip de contract și card de credit destinat c_____________ persoane fizice din perioada ianuarie-mai 2018;

- șalvari în format electronic ale paginilor de internet corespunzătoare contractelor și cardurilor de credit și fișierelor conexe de pe site-ul web al firmei și de pe site-urile webspecifice produselor.

Arată că s-a conformat întocmai obligațiilor învederate în cuprinsul invitației, sens în care a depus spre verificare documentele și informațiile solicitate, astfel cum rezultă din Adresa nr. 1342/17.05.2018- Anexa nr. 3.

La data de 29.05.2018, prin Procesul-verbal de constatare a contravenției nr. xxxxxx – Anexa nr. 1 - s-a dispus în sarcina sa:

- cu titlu de sancțiune contravenționala principală, potrivit art. 15 alin. 1 lit. b) coroborat cu art. 17 alin. 2 lit. b) din Legea nr. 363/2007, aplicarea amenzii în cuantum de 10.000 lei p_____ nerespectarea prevederilor art. 6 alin. 1 lit. b) din actul normativ mai sus menționat;

- cu titlu de sancțiune contravenționala complementara, potrivit art. 13 alin. 1 lit. a) din Legea nr. 363/2007, intimatul a propus măsura încetării practicii comerciale incorecte de către societate.

În justificarea sancțiunilor dispuse în sarcina sa, intimatul a apreciat, în urma analizării pliantelor puse la dispoziție, următoarele aspecte:

1. "În Flyer iCredit - martie, aprilie, mai (...) la pct. 3 "Ai comision ZERO la livrarea banilor la tine acasă, valoare comisionului ZERO cu majuscule, față de restul caracterelor, pe când în exemplul reprezentativ aferent se menționează comision lunar analiza dosar";

2. "În Flyer iCredit - ianuarie, februarie (...) oferta p_____ pensionari 500-3000 lei în rate lunare, pe când în exemplul reprezentativ valoarea ratei este pe săptămână, DFA este de 22% fixă, dacă comisionul este O, cum D__ este 24,73% înseamnă că există comision de analiza dosar omis, determinând consumatorul mediu să ia o decizie de tranzacționare pe care, de altfel, nu ar fi luat-o.

3. În Flyer iPIus - mai credit de nevoi personale garantate cu ipoteca - lipsa avertizare consumator privind riscurile specifice asociate contractelor de credit, în special cu privire la fluctuația veniturilor proprii, acesta putând conduce la afectarea posibilității de plată, conform prevederilor art. 7 alin. 7 din OUG nr. 52/2016, în exemplul reprezentativ aferent informațiile nu sunt scrise suficient de clar, concis, vizibil și ușor de citit și cu caractere de aceeași mărime”.

4. În Flyer iCredit p_____ pensionari - martie, aprilie nu există un exemplu reprezentativ care să cuprindă:

a) rata dobânzii aferente creditului, fixă și/sau variabilă, împreună cu informații privind orice costuri incluse în costul total al creditului p_____ consumator;

b) valoarea totală a creditului;

c) dobânda anuală efectivă;

d) durata contractului de credit

În raport de cele reținute de către intimat în cuprinsul procesului-verbal, acesta din urmă a apreciat ca materialele publicitare puse la dispoziție de societatea noastră conțin informații ce induc în eroare sau sunt susceptibile să inducă în eroare consumatorul mediu, astfel încât, în ambele ipoteze, fie îi determină, fie este susceptibila a-l determina să ia o decizie de tranzacționare pe care altfel nu ar fi luat-o, chiar dacă informațiile sunt, în fapt, corecte, în raport cu principalele caracteristici ale produsului.

Având în vedere motivele care au stat la baza întocmirii de către intimat a Procesului verbal de contravenție ce face obiectul prezentului dosar, petenta formulează următoarele apărări:

Pe cale de excepție:

Invocă excepția nulității absolute a Procesului-verbal contestat, prevăzută de dispozițiile art. 17 din O.G. nr. 2/2001, p_____ nerespectarea dispozițiilor art. 16 alin. 1 din O.G. nr. 2/2001.

Precizează faptul că au fost încălcate dispozițiile art. 17 și art. 16 alin. 1 din O.G. nr. 2/2001 privind regimul juridic al contravențiilor, deoarece Procesul-verbal contestat nu conține data și locul săvârșirii faptelor.

Astfel, în conținutul Procesului-verbal contestat, la secțiunea “I. Descrierea faptelor constatate", subsecțiunea “41. Data săvârșirii faptelor este menționata data de 29.05.2018. ora 12:00. respectiv, data întocmirii procesului verbal ce face obiectul prezentei cauze - Anexa nr. 1, și nu dată când se presupune că ar fi fost săvârșite de către petentă așa-zisele contravenții p_____ care intimatul a înțeles să aplice sancțiunile contravenționale.

Învederează faptul că, în temeiul dispozițiilor art. 16 alin. 1 din O.G. nr. 2/2001, intimatul ar fi putut să stabilească data săvârșirii așa-zisei fapte, în raport de data la care materialele publicitare au fost puse la dispoziția intimatului, respectiv la data de 24.05.2018, însă nici această dată, în opinia sa, nu poate fi considerată ca data la care petenta ar fi săvârșit așa-zisa fapta p_____ care a fost sancționată. Învederează că data de 29.05.2018 nu poate fi considerată data săvârșirii contravenției, __________________ dată, referitor la cele constatate de către intimat, petenta nu a săvârșit nicio faptă contravenționala, cu atât mai mult cu cât materialele publicitare au fost puse la dispoziția intimatului în format electronic, reprezentanții acestuia din urmă neconstatând, cu titlu de exemplu, prin propriile lor simțuri faptul că, la punctul de lucru al subscrisei ori pe teren, reprezentanții noștri ar fi înmânat potențialilor clienți - consumatori persoane fizice astfel de pliante.

Mai mult decât atât, data menționată pe procesul-verbal ca fiind data săvârșirii faptei, adică 29.05.2018, ora 12:00, este identică cu data menționată ca fiind data constatării faptelor (41.1). Cu alte cuvinte, potrivit celor înscrise de către intimat în actul contestat, fapta ar fi fost constatata practic flagrant. Ori, deși în speța de față, situația de fapt nu a fost aceasta, potrivit pocesului-verbal contestat, săvârșirea faptei a fost totuși constatata la aceeași dată și la aceeași oră.

Completarea câmpului destinat menționării datei săvârșirii faptei cu o altă dată decât cea efectiv la care s-a considerat a fi fost comisă fapta de către petenta, data aleasă la întâmplare, doar p_____ a complini cerința legală, echivalează cu lipsa menționării datei la care a fost săvârșită fapta.

Lipsa acestei mențiuni, atrage, de drept, conform dispozițiilor art. 17 din O.G. nr. 2/2001, sancțiunea nulității Procesului-verbal de constatare a contravenției, astfel cum rezultă și din practica judiciară, respectiv: Sentința Civilă nr. xxxxx/18.11.2014 pronunțată în Dosarul nr. XXXXXXXXXXXXX de către Judecătoria Pitești; Sentința civilă nr. 8055/11.09.2015 pronunțată de Judecătoria G_____ în Dosarul nr. xxxxx/233/2014, respectiv Decizia nr. 629/ 08.07.2016 pronunțată de Tribunalul G_____ în aceiași dosar, pe care le depunem în probațiune - Anexa nr. 4.

De asemenea, Procesul-verbal contestat nu conține nici locul în care a fost săvârșită presupusa contravenție, nefiind menționat nimic referitor la acest aspect în cuprinsul întregului Proces-verbal și nefiind arătate împrejurările ce pot servi la aprecierea gravitații faptei sau la evaluarea pagubelor pricinuite, deși dispozițiile art. 16 alin. 1 din O.G. nr. 2/2001 prevăd obligativitatea completării Procesului-verbal cu privire la aceste aspect.

Prin urmare, având în vedere cele de mai sus, solicită să se constate că sunt îndeplinite prevederile art. 17 care conduc la constatarea nulității absolute a Procesului-verbal de constatare a contravenției nr. xxxxxx/29.05.2018 și a Anexei la acesta p_____ încălcarea dispozițiilor art. 16 alin. 1 din OG nr. 2/2001.

Pe fondul cauzei, în măsura în care se va aprecia că excepția invocată nu se susține, față de aspectele reținute de către intimat în culpă sa, în susținerea plângerii, formulează următoarele apărări:

În ceea ce privește Flverul iCredit - martie, aprilie, mai 2018 "Acum ai credit rapid 400-6000 RON simplu, în 3 pași” - Anexa nr. 5 - învedera faptul că intimatul se afla într-o gravă eroare echivalând comisionul de analiza dosar cu comisionul perceput p_____ livrarea banilor acasă.

Scopul său este acela de a asigura accesul la obținerea de credite al clienților din zona rurală și urbana care au acces limitat la serviciile oferite de instituțiile financiare-bancare din România, desfășurarea acestui proces realizându-se prin intermediul unităților teritoriale ale societății.

Astfel, după depunerea dosarului de credit de către clienți, prin reprezentanții săi, verifică legalitatea documentelor puse la dispoziția sa în vederea aprobării creditelor solicitate de către aceștia, iar, ulterior aprobării, pune la dispoziția clienților sumele împrumutate, fie prin predarea personal la sediul fiecăruia dintre punctele de lucru din țară, fie prin livrarea sumelor de bani de către reprezentanții săi, personal la domiciliul clienților, în funcție de opțiunea acestora.

P_____ niciuna dintre modalitățile de predare a sumelor împrumutate de către clienți, nu percepe acestora nici un comision, astfel cum în mod corect este menționat și în cuprinsul Flyerului despre care intimatul face vorbire în procesul-verbal de contravenție.

Spre deosebire de comisionul de livrare a banilor împrumutați, pe care petenta nu îl percepe, comisionul de analiza dosar a fost introdus începând cu data de 14.02.2018, conform Procedurii intitulate Politici de creditare - Anexa nr. 6 și menționat în exemplul reprezentativ din Flyer. Acesta reprezintă costul pe care creditorul, în speța subscrisă, îl suportă p_____ analizarea dosarului de credit și include costul cu personalul care analizează cererea de credit și documentele aferente acesteia, cu apelurile telefonice p_____ confirmarea locului de muncă al potențialului client, respectiv costul p_____ consultarea bazei de date a Biroului de credit, cost ce este datorat de către client la data semnării contractului de credit.

Având în vedere faptul că cele două comisioane la care face referire intimatul în cuprinsul procesului-verbal de contravenție nu reprezintă unul și același lucru, vă solicităm, Onorată Instanță, să dispuneți anularea procesului verbal contestat p_____ considerentele invocate mai sus.

În ceea ce privește Flverul iCredit - ianuarie, februarie 2018 - “Oferta p_____ pensionari 500-3000 RON” - Anexa nr. 7 - învedera faptul că, pe pliantul pus la dispoziția intimatului, s-a menționat, dintr-o eroare materială, ca rata este săptămânala, întrucât produsul adresat acestei categorii de persoane este unul în care plățile se efectuează lunar - în acest sens, depune Specificațiile Produsului iCredit Pensionar - Anexa nr. 8, din care rezultă fără putință de tăgadă, la pagina nr. 2, faptul că plățile se efectuează lunar.

În dovedirea erorii materiale survenite, arată că pe Flyerul iCredit Pensionar aferent lunilor martie, aprilie, mai - Anexa nr. 9 - în exemplul reprezentantiv este menționată "rata lunară”, iar NU “săptămânala"

Mai mult decât atât, solicită a se avea în vedere faptul că eroarea materială este confirmată și de faptul că, din tabelul aferent produsului pensionar pe care îl depune în probațiune, rezulta că, p_____ un împrumut în suma de 1.000 lei, valoarea ratei este de 135,53 iei, rata fiind calculată pe luni, și nu pe săptămâni. Precizăm faptul că acest tabel este un instrument de lucru al reprezentanților subscrisei menit să îi ajute pe aceștia atunci când le prezintă potențialilor clienți condițiile de creditare.

Având în vedere considerentele de mai sus, arată faptul că societatea nu încearcă să inducă în eroare consumatorii potențiali clienți, fiind vorba doar despre o eroare de tipărire a unui set de flyere din cele transmise ca model și reprezentanților intimatului.

În caz contrar, dacă fapta sa ar fi fost săvârșită în mod intenționat, apreciază că nu ar fi depus intimatului un pliant din care să reiasă suspiciunea că ar desfășura o practică comercială incorectă. Învederează faptul că, în urma constatării acestei erori, societatea noastră a făcut demersurile necesare în vederea retragerii, acolo unde este cazul, de la toate punctele de lucru ale societății noastre a pliantelor în cuprinsul cărora s-a constatat a fi fost strecurata aceasta eroare.

Prin urmare, consideră că sancțiunea dispusă în sarcina sa nu este direct proporțională cu gradul de pericol social pe care îl implică o practică comercială neloiala, în sensul prevederilor art. 4 alin. 1 din Legea nr. 363/2007, potrivit cu care "O practică comercială este incorectă dacă sunt îndeplinite, în mod cumulativ, următoarele condiții:

a) este contrara cerințelor diligentei profesionale “

Această condiție implica utilizarea unui criteriu obiectiv, care, în opinia noastră, primează asupra caracterului subiectiv, al existenței efective a elementelor de natură să inducă în eroare consumatorul și care constă într-o neglijență profesională gravă din partea comercianților.

Potrivit dispoziției relevante din Directiva nr. 2005/29/CE, caracterul înșelător al unei practici comerciale depinde numai de împrejurarea ca aceasta conține informații false cu privire la natura ori caracteristicile principale ale unui produs ori serviciu care îl pot determina pe consumator să ia o decizie comercială pe care nu ar fi luat-o în lipsa unei astfel de practici.

Ori, în cazul de față, eroarea materială nu poate echivala cu intenția subscrisei de a nu însera în cuprinsul materialelor publicitare cerințele O.U.G. nr. 50/2010, astfel încât nu pot fi reținute ca adevărate susținerile intimatului, potrivit cărora petenta ar folosi în cuprinsul contractelor de credit o practică comercială neloiala față de clienții săi.

b)deformează sau este susceptibila să deformeze în mod esențial comportamentul economic al consumatorului mediu la care ajunge sau căruia i se adresează ori al membrului mediu al unui grup, atunci când o practică comercială este adresată unui anumit grup de consumatori

Această condiție implica utilizarea unui criteriu subiectiv centrat pe consumator p_____ identificarea existenței unei practici neloiale. Sintagma legală se referă ia folosirea de către profesionist a unei practici comerciale cu scopul de a afecta capacitatea c_____________ de a lua o decizie în cunoștința de cauză, determinându-i astfel să ia o decizie pe care nu ar fi luat-o altfel.

Este vorba, așadar, despre elementul subiectiv al consimțământului avizat al consumatorului la momentul încheierii contractului, or, în cazul de față și, de altfel, în toate situațiile în care petenta încheie cu clienții săi contracte de credit, la momentul completării cererilor de credit de către client, reprezentanții subscrisei prezintă acestuia toate informațiile referitoare la creditul pe care clientul urmează să îl acceseze, atât verbal cât și în scris, prin formularul Informații Standard la Nivel European, anterior semnării contractului de credit, astfel încât nu putem vorbi despre o inducere în eroare în a consumatorului și, cu atât mai puțin, de intenția subscrisei de a face acest lucru.

Conform prevederilor art. 4 alin. 3 din Legea nr. 363/2007: "Practicile comerciale incorecte sunt, în special, cele: a) înșelătoare, în sensul prevederilor art. 6 și T iar, potrivit dispozițiilor art. 6 alin. 1 din același act normativ:" O practică comercială este considerată ca fiind acțiune înșelătoare dacă aceasta conține informații false sau, în orice situație, inclusiv în prezentarea generală, induce în eroare sau este susceptibila să inducă în eroare consumatorul mediu, astfel încât, în ambele ipoteze, fie îl determina, fie este susceptibila a-l determina pe consumator să ia o decizie de tranzacționare pe care altfel nu ar fi luat-o, chiar dacă informațiile sunt, în fapt, corecte în raport cu unul sau mai multe dintre următoarele elemente:

a) existența sau natura produsului;

b) principalele caracteristici ale produsului, cum ar fi: disponibilitatea, avantajele, riscurile, fabricarea, compoziția, accesoriile, asistenta acordată după vânzare și instrumentarea reclamanților, modul și data fabricației sau prestării, livrarea, capacitatea de a corespunde scopului, utilizarea, cantitatea, specificațiile, originea geografică sau comercială, rezultatele care se pot obține din utilizarea sa, rezultatele și caracteristicile esențiale ale testelor sau controalelor efectuate asupra produsului;

c) perioada p_____ care comerciantul se angajează, motivele utilizării practicii comerciale și natura desfășurării vânzării, precum și toate declarațiile sau toate simbolurile care ar induce o legătură între produs sau comerciant și o sponsorizare sau o aprobare, direct ori indirect;

d) prețul sau modul de calcul al prețului ori existența unui avantaj specific al prețului;

e) necesitatea service-ului, a unei piese separate, a înlocuirii sau a reparării;

f)natura, competentele și drepturile comerciantului sau ale reprezentantului sau, cum ar fi: identitatea și patrimoniul, calificările sale, statutul, autorizarea, afilierea sau legăturile sale, drepturile de proprietate industrială, de autor sau comercială ori recompense și distincții primite;

g) drepturile consumatorului, inclusiv dreptul de a beneficia de reparare, de înlocuire sau de restituire a contravalorii ca urmare a rezoluțiunii contractului, astfel cum sunt prevăzute de Legea nr. 449/2003 privind vânzarea produselor și garanțiile asociate acestora, sau riscurile pe care consumatorul le poate întâmpina".

În raport de cele de mai sus, apreciem că identificarea practicilor comerciale incorecte continua să suscite dificultăți p_____ practicienii dreptului, context în care abordarea corectă a elementelor constitutive ale practicilor neloiale se poate dovedi decisivă.

Din ansamblul reglementarilor Legii nr. 363/2007, precum și din literatură de specialitate1 rezulta că practicile comerciale incorecte în general și, implicit, cele înșelătoare, a căror individualizare s-a dovedit a fi mai dificilă în practică, au următoarele caracteristici esențiale :

- sunt fapte comisive sau omisive săvârșite în mod intenționat și au un scop calificat și urmărit în mod conștient de către agentul economic, respectiv inducerea în eroare a consumatorului.

Astfel cum a arătat anterior, în cuprinsul materialelor publicitare utilizate în perioada ianuarie - mai 2018 nu a înserat cu rea-credința informații incomplete, urmărind inducerea în eroare a c_____________ și determinarea potențialilor clienți de a contracta în alte condiții decât cele prevăzute de lege.

- sunt fapte cu caracter repetitiv, reprezintă o îndeletnicire utilizată constant de către agentul economic - Fapta subscrisei nu poate fi catalogată drept practica comercială incorectă, întrucât ne aflam în prezența unor erori materiale, iar nu a unor fapte comisive săvârșite de către petenta.

Dacă am aprecia că societatea a tipărit materiale publicitare în scopul inducerii în eroare a c_____________, ar însemna ca pe cele două pliante aferente creditului adresat pensionarilor din lunile ianuarie - februarie 2018, respectiv martie, aprilie, mai 2018 ar fi trebuit să apară menționat, în exemplul reprezentativ, noțiunea de rață săptămânala, deși se află în prezența unui produs al cărui tip de plați este lunar.

Ori, din analiză comparativă a celor două flyere, reiese în mod evident că este vorba de o eroare materială, întrucât într-un pliant este menționat rata săptămânală (Anexa nr. 7), iar în celălalt apare menționat în mod corect rata lunară (Anexa nr. 9). Prin urmare, inserarea în mod eronat din cuprinsul pliantului a mențiunilor privind perioada de plată nu reprezintă, în opinia noastră, o încălcare a prevederilor O.U.G. nr. 50/2010.

- faptele repetate și intenționate, săvârșite de către agentul economic în scopul de a induce în eroare consumatorii, constituie practici comerciale incorecte numai atunci când prezintă un grad ridicat de periculozitate (inclusiv prin raportare la frecvența cu care sunt săvârșite).

- fapta nu prezintă risc p_____ consumatori, atât timp cât sunt respectate prevederilor actelor normative în v igoare privind contractele de credit încheiate cu consumatorii.

Așadar, trăsăturile esențiale ale faptelor prevăzute de Legea nr. 363/2007 și a celorlalte fapte descrise în Anexa nr. 1 la Lege constau în aceea că toate aceste fapte sunt extrem de grave și au un caracter intenționat și repetitiv.

În aprecierea sa, tocmai caracterul intenționat, scopul calificat urmărit de către comerciant precum și caracterul repetitiv al anumitor fapte sunt premisele speciale care justifica aplicarea unor amenzi contravenționale și nu doar efectul pe care unele întâmplări le pot avea asupra deciziilor de tranzacționare ale c_____________, ceea ce transforma aceste împrejurări, circumstanțe în caracteristici esențiale ale practicilor comerciale incorecte, dar și în condiții cumulative p_____ însăși aplicabilitatea prevederilor Legii nr. 363/2007.

Pe cale de consecință, comercianții pot fi trași la răspundere atunci când anumite circumstanțe au potențialul de a deforma sau influența deciziile de tranzacționare ale c_____________/clienților, însă, în opinia sa, dacă aceste circumstanțe nu prezintă toate caracteristicile practicilor comerciale incorecte, așa cum au fost prezentate mai sus, sancțiunile nu pot fi dispuse în temeiul Legii nr. 363/2007.

O altă interpretare cu privire la aplicabilitatea prevederilor Legii nr. 363/2007 ar contraveni fundamental premiselor Directivei 2005/29/CE și ar fi de natură să supună comercianții care acționează pe piața din România, în speța subscrisă, riscului de a fi sancționați foarte aspru p_____ orice eroare care nu prezintă periculozitatea unor veritabile practici comerciale incorecte.

Cu privire la susținerile intimatului din cuprinsul anexei la procesul verbal potrivit cărora “Dobânda Fixa Anuală (DFA) este de 22% fixă, dacă comisionul de este 0, cum D__ este de 24,73%, însemna că există comision de analiză dosar”, solicită să se constatate eronată interpretarea dată celor trei elemente de către reprezentantul intimatului.

Învedera faptul că, în perioada ianuarie - 13 februarie 2018, nu a perceput clienților săi comision de analiza, acesta fiind introdus începând cu data de 14 februarie 2018, astfel încât cele constatate de către reprezentantul intimatului potrivit cărora diferența dintre D__ și DFA ar reprezenta, în realitate, comisionul de analiză este eronată și nefondată.

În ceea ce privește raportul dintre DFA și D__, p_____ a clarifica Instanței de judecată toate aspectele contestate, în scopul unei analize exacte și complete a acestora, învederam următoarele:

DFA reprezintă Dobânda Fixa Anuală și este rata dobânzii exprimată ca procent fix aplicat anual sumei trase din credit, convenita între societatea noastră și clienții noștri în contractele de credit p_____ întreaga durată a acestora, pe baza următoarei formule:

V=(C X d(%a)/Z) x F, u nde:

V= dobânda săptămânala/bilunara/lunară a creditului

C= soldul creditului

d(%a)= rata dobânzii fixe anuale

Z= numărul zilelor efective dintr-un an (365 / 360)

F= numărul de zile până la următoarea rata scadenta (7 zile în cazul produselor săptămânale, 14 zile în cazul produselor bilunare și 30 de zile în cazul produselor lunare).

Maniera de definire, precum și aplicarea ratei dobânzii fixe anuale utilizată de petenta este în concordanță cu teoria economică și respecta prevederile legale, respectiv O.U.G. nr. 50/2010, cu modificările ulterioare.

D__ reprezintă Dobânda anuală efectivă și reprezintă rata dobânzii, calculată în termeni anuali și exprimată în procente pe an, p_____ care valoarea prezența a creditului acordat este egală cu valoarea prezența a tuturor angajamentelor de rambursare a capitalului și a dobânzilor aferente, viitoare sau prezente, stabilite de comun acord între petenta și clienții săi, și se determina conform legislației în vigoare, respectiv a O.U.G. nr. 50/2010, astfel:

m = numărul ultimei trageri (în cazul EasyAsset M_________ I__ S.A., m=1); k = este numărul unei trageri, astfel 1 < k="">< m="" (în="" cazul="" easyasset="" m_________="" i__="" s.a.,="">

Ck = este valoarea tragerii k (în cazul E___ A____ M_________ I__ S.A., C1=Capital

tk = este intervalul, exprimat în ani și fracțiuni de an, dintre dată primei trageri și data fiecărei trageri ulterioare, astfel t1= 0; k (în cazul EasyAsset M_________ I__ SA, tk =0); m’ = numărul ultimei rambursări sau al costurilor suportate;

I = numărul unei rambursări sau al costurilor suportate;

Dl = valoarea unei rambursări sau a costurilor suportate;

SI = intervalul, exprimat în ani și fracțiuni de an, dintre dată primei trageri și data fiecărei rambursări și costuri suportate.

Atât din formulele matematice de calcul, cât și din conceptul economic exprimat de fiecare termen în parte, reies principalii factori care determină discrepanțe între DFA și D__, printre care se numără comisioanele, perioada de timp dintre rambursări, respectiv faptul că DFA este o dobândă simplă, în timp ce D__ este o dobândă compusă.

Cu privire la comisioane, în cazul de față, astfel cum a menționat anterior, valoarea comisioanelor ce _____________________ este ZERO, deci acest factor, în cazul său, în perioada ianuarie - 13 februarie 2018, nu s -a aplicat.

Aceasta însemnând că, în determinarea diferențelor dintre DFA și D__, au intervenit alți factori pe care intimatul a omis să îi ia în considerare și care au condus, în cele din urmă, la sancționarea în mod netemeinic a societății.

Prin urmare, în condițiile inexistentei altor costuri decât cele privind dobânda, valoarea dintre D__ și DFA diferă ca urmare a perioadei de timp dintre rambursări. P_____ a evidenția foarte clar acest impact, supunem analizei instanței câteva exemple de calcul ipotetic p_____ un credit de aceeași valoare, respectiv 1.000 RON, cu aceeași valoare a DFA, respectiv 22%, dar cu perioade de rambursare diferite, respectiv:

Caz 1 - Rata săptămânală: În acest caz, clientul trebuie să ramburseze 52 rate săptămânale, în valoare de 21,46 RON fiecare rata. Valoarea totală a dobânzii aplicate este 116,12 RON, iar D__ aferenta este 24,58%.

Caz 2 - Rata lunară: În acest caz, clientul trebuie să ramburseze 12 rate lunare, în valoare de 93,59 RON fiecare rata. Valoarea totală a dobânzii aplicate este 123,15 RON, iar D__ aferent este 24,55%.

Caz 3 - Rata trimestriala: În acest caz, clientul trebuie să ramburseze 4 rate trimestriale, în valoare de 285,29 RON fiecare rata. Valoarea totală a dobânzii aplicate este 141,17 RON, iar D__ aferent este 24,02%.

Caz 4 - Rata semestriala: În acest caz, clientul trebuie să ramburseze 2 rate semestriale, în valoare de 583,93 RON fiecare rata. Valoarea totală a dobânzii aplicate este 167,87 RON, iar D__ aferent este 23,28%

Caz 5 - Rata anuală: în acest caz, clientul trebuie să ramburseze 1 rata anuală, în valoare de 1220 RON. Valoarea totală a dobânzii aplicate este 220 RON, iar D__ aferent este 22,00%. ACEASTA ESTE SINGURA SITUAȚIE ÎN CARE VALOAREA DFA ESTE EGALĂ CU VALOAREA D__.

Se poate, așadar, observa cu ușurința cum perioada de timp dintre rambursări afectează procentul D__, calculat conform formulei prezentate de O.U.G. nr. 50/2010. Acestui factor i se adaugă și faptul că DFA este o dobândă simplă pe baza căreia se calculează costul datorat de client aferent capitalului împrumutat, în timp ce D__, conform formulei de calcul matematice, este o dobândă compusă, a cărei valoare se poate aproxima prin valoarea efectivă a ratei de dobândă pe baza valorii ratei fixe anuale a dobânzii,.

În baza acestei formule, vă rugăm să observați că aceasta ne arată, încă o dată, faptul că egalitatea dintre D__ și DFA apare doar în momentul în care n (numărul de rate) este egal cu 1, ceea ce înseamnă o singură rata anuală, lucru care, în cazul activității desfășurate de societatea noastră este imposibil, deoarece creditele sunt acordate pe termen scurt, iar perioada dintre rate se măsoară în zile (7 zile în cazul produselor săptămânale, 14 zile în cazul produselor bilunare și 30 de zile în cazul produselor lunare).

În toate celelalte situații în care n (numărul de rate) nu este egal cu 1. tot timpul valoarea

D__ va fi mai mare decât valoarea DFA. valabil și în cazul de față, lucru care se datorează, conform celor mai sus menționate, manierei de calcul a D__ (care este o dobândă anualizată), cât și duratei de timp dintre 2 rate.

Având în vedere considerentele de mai sus, nu putem fi de acord cu susținerile intimatului și apreciem că sancțiunea dispusă în sarcina noastră pe considerentul avut în vedere mai sus este netemeinica, intimatul dând o interpretare proprie, eronată, dispozițiilor legale ce au condus la aplicare unei sancțiuni în mod nelegal.

În ceea ce privește Flverul I PLUS - mai 2018 credit de nevoi personale garantată cu ipoteca - Anexa nr. 10 - învederam faptul că, pe pliantul pus la dispoziția intimatului, s-a omis, din eroare, inserarea prevederii art. 7 alin. 7 din O.U.G. nr. 52/2016 privind contractele de credit oferite c_____________ p_____ bunuri imobile, precum și p_____ modificarea și completarea O.U.G. nr. 50/2010 privind contractele de credit p_____ consumatori, potrivit cu care ”materialele publicitare și de promovare privind contractele de credit trebuie să includă și o avertizare concisă și proporționala privind riscurile specifice asociate contractelor de credit, în special cu privire la variația indicelui de referința, la fluctuația veniturilor proprii, acestea putând conduce la afectarea posibilității de plată a consumatorului”.

Astfel cum a arătat și la punctul 2 din prezența acțiune, este vorba despre un set de flyere în care s-a strecurat o eroare de tipărire, fapta subscrisei nefiind una intenționată, în caz contrar, petenta nu ar fi depus spre verificare intimatului un asemenea pliant.

Arată că societatea nu încearcă să inducă în eroare a consumatorii, iar, în urma descoperirii acestei erori, petenta a făcut demersurile necesare în vederea retragerii, acolo unde este cazul, de la toate punctele de lucru ale societății noastre a pliantelor în cuprinsul cărora s-a omis inserarea dispoziției legale mai sus amintite.

Prin urmare, având în vedere bună noastră credința, considerăm că sancțiunea dispusă în sarcina noastră nu este direct proporționala cu gradul de pericol pe care îl implică o practică comercială neloiala, în sensul prevederilor art. 4 alin. 1 din Legea nr. 363/2007. A se vedea, în acest sens, susținerile subscrisei de la punctul 2 cu privire la inexistenta premiselor speciale pe care practicile comerciale ale comercianților trebuie să le îndeplinească, astfel încât nu se află în prezența unei acțiuni înșelătoare de natură să inducă în eroare consumatorul mediu în luarea unei decizii de tranzacționare pe care, în caz contrar, nu ar lua-o.

În ceea ce privește Flverul iCredit p_____ pensionari - martie, aprilie, mal 2018 – Anexă nr. 9 - învedera faptul că acest material publicitar este tipărit conform prevederilor legale în vigoare, însă, din eroare, intimatului i s-a transmis, în format electronic, un înscris ce conținea atât pe față, cât și pe verso numai o parte din pliantul în cauză, respectiv acea parte în care nu era prevăzut exemplul reprezentativ pe care orice material de publicitate și de promovare trebuie să îl cuprindă conform legii.

Prin urmare, arată că a respectat întocmai și cu bună credința dispozițiile legale în materie, materialele publicitare privind produsele adresate pensionarilor pe care societatea noastră le gestionează cuprinzând un astfel de exemplu reprezentativ cu privire la rata dobânzii aferente creditului, fixă și/sau variabilă, inclusiv informații privind orice costuri incluse în costul total al creditului p_____ consumator; valoarea totală a creditului; dobânda anuală efectivă și durata contractului de credit, astfel încât sancțiunea dispusă de intimat nu este proporționala cu fapta pretins a fi fost săvârșită de petenta, impunându-se, în cazul de față, anularea procesului-verbal de constatare a contravenției contestat.

Cu referire la sancțiunea complementară dispusă de către intimat, respectiv încetarea practicii comerciale incorecte, potrivit art. 13 alin. 1 lit. a) din Legea nr. 363/2007, solicită Onoratei Instanțe să dispună desființarea acestei măsuri ca fiind netemeinică și nelegală, întrucât nu a săvârșit nicio faptă de natură contravențională.

Apreciază, pe cale de consecință, că sancțiunea dispusă în sarcina sa nu este proporționala cu gradul de pericol social prevăzut de legiuitor, astfel încât se impune înlocuirea sancțiunii amenzii contravenționale cu sancțiunea avertismentului.

În drept, s-au invocat dispozițiile art. 16 alin.1, 17 și 31 din OG nr. 2/2001, art. 4 alin. 1 și 3, 6 alin. 1,13 alin. 1 lit. a), art. 15 alin. 1 lit. b) și art. 17 alin. 2 lit. b) din Legea nr. 363/2007, art. 7 alin. 7 din OUG nr. 52/2016, OUG nr. 50/2010.

Intimata a formulat întâmpinare prin care a solicitat respingerea plângerii, menținerea procesului verbal cu amenda și măsura aplicată ca temeinic și legal, respingerea excepției privind nulitatea procesului verbal __________ nr.xxxxxx/29.05.2018, respingerea cheltuielilor de judecată.

În motivarea s-a arătat că, controlul s-a efectuat în baza tematicii ANPC nr.759/08.05.2018 privind verificarea respectării prevederilor legale privind protecția c_____________ referitor la modalitățile sau mijloacele de desfășurare a activităților de publicitate.

Menționează că, cele consemnate în procesul verbal __________ nr. xxxxxx/29.05.2018 sunt temeinice și legale, acesta reflectă starea de fapt existentă la data controlului, sancțiunea s-a aplicat proporțional cu gradul de pericol social al faptei, contrar celor susținute.

Mai mult decât atât procesul verbal s-a încheiat cu respectarea art.16, 17 din O.G 2/2001 privind regimul juridic al contravențiilor cu modificările ulterioare, contrar celor susținute.

În timpul acțiunii de control operatorul economic i-a pus la dispoziție spre analiză materiale publicitare constând din: flver iCredit – marte, aprilie, mai: flver iCredit - ianuarie, februarie: flyer I PLUS-mai: Flver iCredit p_____ pensionari-martie : Sticker iCredit-martie, aprilie, mai.

În urma verificării acestor documente puse la dispoziție de către E___ A____ MANAGENMENT I__ SA. au fost constatate următoarele:

În Flyer iCredit - marte, aprilie, mai, “ACUM ai credit rapid 400-6000 RON Simplu în 3 părți” la pct. 3 “Ai comision ZERO la livrarea banilor la tine acasă, valoarea comisionului ZERO cu majuscule, față de restul caracterelor, pe când în exemplul reprezentativ aferent se menționează comision lunar de analiză dosar.

În Flyer iCredit - ianuarie, februarie “ credit rapid - comisioane ZERO-Ofertă p_____ pensionari -500-3000 lei în rate lunare “ pe când în exemplul reprezentativ valoarea ratei este pe săptămână, DFA este de 22% fixă, dacă comisionul este 0, cum D__ este de 24,73%, înseamnă că există comision de analiză dosar, omis, determinând consumatorul mediu să ia o decizie de tranzacționare, pe care de altfel nu ar lua-o.

În Flyer I PLUS-mai credit de nevoi personale garantată cu ipotecă-lipsa avertizare consumator privind riscurile specifice asociate contractelor de credit, în special cu privire la fluctuația veniturilor proprii, acesta putând conduce la afectarea posibilității de plată, conform prevederilor art. 7, alin. (7), din OUG 52/2016; în exemplul reprezentativ aferent, informațiile nu sunt scrise în mod clar, concis, vizibil și ușor de citit si cu caractere de aceeași mărime.

În Flyer iCredit p_____ pensionari-martie “Credit pensionar 500-6000 RON “aprilie nu există un exemplu reprezentativ, care să cuprindă:

a) rata dobânzii aferente creditului, fixă și/sau variabilă, împreună cu informații privind orice costuri incluse in costul total al creditului p_____ consumator;

b) valoarea totala a creditului;

c) dobânda anuală efectivă;

d) durata contractului de credit;

Consideră că aceste informații induc în eroare sau sunt susceptibile să inducă în eroare consumatorul mediu, astfel încât, în ambele ipoteze, fie îl determină, fie este susceptibilă a-l determina pe consumator să ia o decizie de tranzacționare pe care altfel nu ar fi luat-o, chiar dacă informațiile sunt, în fapt, corecte în raport cu principalele caracteristici ale produsului.

Faptele săvârșite încalcă prevederile art. 6 alin. (1), lit. b) din Legea 363/2007 și constituie contravenție conform art. 15 alin. (1) lit.b din Legea 363/2007, și se sancționează conform art. 15 alin. (1) lit.b din Legea 363/2007, coroborat cu art. 17 alin.(2) lit. b.Operatorul economic a fost sancționat cu amenda de 10.000 lei.

S-a dispus încetarea practicilor comerciale incorecte, conf.art.13 (1) lit.a din Legea 363/2007 privind combaterea practicilor incorecte ale comercianților în relația cu consumatorii și armonizarea reglementărilor cu legislația europeană privind protecția c_____________.

In drept, s-au invocat dispozițiile 205-208 NCPC, Legea 363/2007 art.6 (1) lit.b privind combaterea practicilor incorecte ale comercianților în relația cu consumatorii și armonizarea reglementărilor cu legislația europeana,O.G 2/2001 privind regimul juridic al contravențiilor cu modificările ulterioare.

Petenta a depus la dosar răspuns la întâmpinare prin care a arătat cu privire la susținerile intimatului formulate în cuprinsul întâmpinării, solicită respingerea acestora ca fiind neîntemeiate, p_____ următoarele aspecte:

Pe cale de excepție, aprecierea intimatului potrivit cu care procesul-verbal de constatare a contravenției a fost încheiat cu respectarea prevederilor art. 16 și 17 din OG nr. 2/2001 este eronată, având în vedere faptul că:

În conținutul Procesului-verbal contestat, la secțiunea “I. Descrierea faptelor constatate”, subsecțiunea “41. Data săvârșirii faptelor” este menționata data de 29.05.2018, ora 12:00. respectiv, data întocmirii procesului verbal ce face obiectul prezentei cauze - Anexa nr. 1, și nu dată când se presupune că ar fi fost săvârșite de către petenta așa-zisele contravenții p_____ care intimatul a înțeles să aplice sancțiunile contravenționale. Prin urmare, vă rugăm să constatați. Onorată Instanța, faptul că. la data de 29.05.2018. petenta nu a săvârșit nici o faptă contravenționala, cu atât mai mult cu cât materialele publicitare au fost puse la dispoziția intimatului în format electronic, reprezentanții acestuia din urmă neconstatând. cu titlu de exemplu, prin propriile lor simțuri, faptul că. la punctul de lucru al subscrisei ori pe teren, reprezentanții noștri ar fi înmânat potențialilor clienți - consumatori persoane fizice astfel de pliante.

În temeiul dispozițiilor art. 16 alin. 1 din O.G. nr. 2/2001, intimatul ar fi putut să stabilească data săvârșirii așa-zisei fapte în raport de data la care materialele publicitare au fost puse la dispoziția intimatului, respectiv la data de 24.05.2018, însă nici această dată, în opinia sa, nu poate fi considerată că data la care ar fi săvârșit așa-zisa fapta p_____ care a fost sancționată:

Data menționată pe procesul-verbal ca fiind data săvârșirii faptei, 29.05.2018, ora 12:00, este identică cu data menționată ca fiind data constatării faptelor (41.1). Cu alte cuvinte, potrivit celor înscrise de către intimat în actul contestat, fapta ar fi fost constatata practic flagrant, aspect ce nu corespunde adevărului în cazul de fată.

Pe cale de consecință, apreciazăcă menționarea datei săvârșirii faptei cu o altă dată decât cea efectiv la care s-a considerat a fi fost comisă fapta de către petenta, data aleasă la întâmplare de către intimat doar p_____ a complini cerința legală, echivalează cu lipsa menționării datei la care a fost săvârșită fapta, ce atrage de drept, conform dispozițiilor art. 17 din O.G. nr. 2/2001, sancțiunea nulității Procesului-verbal de constatare a contravenției.

Nu în ultimul rând, astfel cum am menționat și în cuprinsul plângerii contravenționale, Procesul-verbal contestat nu conține nici locul în care a fost săvârșită presupusa contravenție, nefiind meționat nimic referitor la acest aspect în cuprinsul întregului Proces-verbal și nefiind arătate împrejurările ce pot servi la aprecierea gravitații faptei sau la evaluarea pagubelor pricinuite, deși dispozițiile art. 16 alin. 1 din O.G. nr. 2/2001 prevăd obligativitatea completării Procesului-verbal cu privire la aceste aspect.

Pe fondul cauzei, solicită respingerea susținerilor invocate de intimat prin

întâmpinare ca nefiind întemeiate, întrucât:

În ceea ce privește Flverul iCredit - martie, aprilie, mai 2018 "Acum ai credit rapid 400- 6000 RON simplu, în 3 pași” - Anexa nr. 5 - învederam faptul că intimatul se afla într-o gravă eroare echivalând comisionul de analiza dosar cu comisionul perceput p_____ livrarea banilor acasă.

Faptul inserării pe flyer a lipsei perceperii vreunui comision din partea subscrisei în cazul livrării banilor la domiciliul clienților noștri nu reprezintă o încălcare a dispozițiilor Legii nr. 363/2007, neputând fi percepută ca o practică comercială incorecta din partea subscrisei de natură sa inducă în eroare consumatorii persoane fizice.

Comisionul de livrare a banilor împrumutați nu este același lucru cu comisionul de analiza dosar, fiind vorba despre două noțiuni diferite, pe care intimatul le-a asimilat în mod eronat. Spre deosebire de comisionul de livrare a banilor, pe care petenta nu îl percepe clienților săi, comisionul de analiza dosar, introdus începând cu data de 14.02.2018, conform Procedurii intitulate Politici de creditare - Anexa nr. 6 și menționat în exemplul reprezentativ din Flyer, reprezintă costul pe care creditorul, în speța subscrisă, îl suportă p_____ analizarea dosarului de credit și include costul cu personalul care analizează cererea de credit și documentele aferente acesteia, cu apelurile telefonice p_____ confirmarea locului de muncă al potențialului client, respectiv costul p_____ consultarea bazei de date a Biroului de credit cost ce este datorat de către client la data semnării contractului de credit.

Având în vedere aspectele de mai sus, coroborate cu cele menționate în plângerea contravențională, solicită să se constate că sancțiunea contravenționala a fost aplicată în mod netemeinic și nelegal, motiv p_____ care solicit anularea procesului-verbal ce face obiectul prezentei cauze.

În ceea ce privește Flverul iCredit - ianuarie, februarie 2018 - “Oferta p_____ pensionari 500-3000 RON” - Anexa nr. 7 - învederam faptul că, pe pliantul pus ia dispoziția intimatului, s-a menționat, dintr-o eroare materială, ca rata este săptămânala, întrucât produsul adresat acestei categorii de persoane este unul în care plățile se efectuează lunar.

Eroarea materială este confirmată și de faptul că, din tabelul aferent produsului pensionar depus în probațiune, rezulta că, p_____ un împrumut în suma de 1.000 lei, valoarea ratei este de 135,53 lei, rata fiind calculată pe luni, și nu pe săptămâni.

Prin urmare, societatea nu încearcă să inducă în eroare consumatorii potențiali clienți, fiind vorba doar despre o eroare de tipărire a unui set de flyere din cele transmise ca model și reprezentanților intimatului, sens în care apreciem că sancțiunea dispusă în sarcina sa nu este direct proporționala cu gradul de pericol social pe care îl implică o practică comercială neloială, în sensul prevederilor art. 4 alin. 1 din Legea nr. 363/2007.

Dacă ar aprecia că societatea a tipărit materiale publicitare în scopul inducerii în eroare a c_____________, ar însemna că, pe cele două pliante aferente creditului adresat pensionarilor din lunile ianuarie - februarie 2018, respectiv martie, aprilie, mai 2018, ar fi trebuit să apară menționat, în exemplul reprezentativ, noțiunea de rață săptămânala, deși ne aflam în prezența unui produs al cărui tip de plați este lunar.

Ori, din analiză comparativă a celor două flyere, reiese în mod evident că este vorba de o eroare materială, întrucât într-un pliant este menționat rata săptămânală (Anexa nr. 7), iar în celelalte apare menționat în mod corect rata lunară (Anexa nr. 9). Prin urmare, inserarea în mod eronat din cuprinsul pliantului a mențiunilor privind perioada de plată nu reprezintă, în opinia sa, o încălcare a prevederilor O.U.G. nr. 50/2010.

Cu privire la susținerile intimatului din cuprinsul anexei la procesul verbal, potrivit cărora “Dobânda Fixa Anuală (DFA) este de 22% fixă, dacă comisionul de este 0, cum D__ este de 24,73%, însemna că există comision de analiza dosar”, solicită instanței să constatate eronată interpretarea dată celor trei elemente de către reprezentantul intimatului.

Învederează faptul că, în perioada ianuarie - 13 februarie 2018, nu a perceput clienților săi comision de analiză, acesta fiind introdus începând cu data de 14 februarie 2018, astfel încât cele constatate de către reprezentantul intimatului, potrivit cărora diferența dintre D__ și DFA ar reprezenta, în realitate, comisionul de analiză este eronată și nefondată.

A detaliat pe larg în cuprinsul plângerii contravenționale atât noțiunea de Dobândă Fixa Anuală, cât și noțiunea de Dobândă Anuală Efectivă și modalitatea de calcul a acestora.

Cu privire la comisioane, în cazul de față, astfel cum am menționat anterior, valoarea comisioanelor ce _____________________ este ZERO, deci acest factor, în cazul subscrisei, în perioada ianuarie - 13 februarie 2018, nu s-a aplicat, aspect ce conduce la concluzia că, în cazul de față, în determinarea diferențelor dintre DFA și D__, au intervenit alți factori pe care intimatul a omis să îi ia în considerare și care au condus, în cele din urmă, la sancționarea în mod netemeinic a societății.

Având în vedere considerentele de mai sus coroborate pe larg cu cele invocate în plângerea contravențională, nu poate fi de acord cu susținerile intimatului și apreciază că sancțiunea dispusă în sarcina sa pe considerentul avut în vedere mai sus este netemeinică, intimatul dând o interpretare proprie, eronată, dispozițiilor legale ce au condus la aplicare unei sancțiuni în mod nelegal în sarcina sa.

În ceea ce privește Flverul l PLUS - mai 2018 credit de nevoi personale garantată cu ipoteca - Anexa nr. 10 - învederam faptul că, pe pliantul pus la dispoziția intimatului, s-a omis, din eroare, inserarea prevederii art. 7 alin. 7 din O.U.G. nr. 52/2016 privind contractele de credit oferite c_____________ p_____ bunuri imobile, precum și p_____ modificarea și completarea O.U.G. nr. 50/2010 privind contractele de credit p_____ consumatori, potrivit cu care ”materialele publicitare și de promovare privind contractele de credit trebuie să includă și o avertizare concisă și proporționata privind riscurile specifice asociate contractelor de credit, în special cu privire la variația indicelui de referința, la fluctuația veniturilor proprii, acestea putând conduce la afectarea posibilității de plată a consumatorului.

Astfel cum a arătat și la punctul 2, este vorba despre un set de flyere în care s-a strecurat o eroare de tipărire, fapta subscrisei nefiind una intenționată, în caz contrar, petenta nu ar fi depus spre verificare intimatului un asemenea pliant.

Întrucât a făcut demersurile necesare în vederea retragerii, acolo unde este cazul, de la toate punctele de lucru ale societății a pliantelor în cuprinsul cărora s-a omis inserarea dispoziției legale mai sus amintite, considerăm că sancțiunea dispusă în sarcina noastră nu este direct proporționala cu gradul de pericol pe care îl implică o practică comercială neloiala, în sensul prevederilor art. 4 alin. 1 din Legea nr. 363/2007, astfel încât sancțiunea dispusă apare ca fiind netemeinică și nelegală.

În ceea ce privește Flverul iCredit p_____ pensionari - martie, aprilie, mai 2018 – Anexa nr. 9 - învederează faptul că acest material publicitar este tipărit conform prevederilor legale în vigoare, însă, din eroare, intimatului i s-a transmis, în format electronic, un înscris ce conținea atât pe față, cât și pe verso numai o parte din pliantul în cauză, respectiv acea parte în care nu era prevăzut exemplul reprezentativ pe care orice material de publicitate și de promovare trebuie să îl cuprindă conform legii.

În dovedirea susținerilor noastre, am depus pliantul ce face obiectul procesului-verbal de contravenție, în original, astfel încât instanță să poată constata veridicitatea susținerilor și respectiv îndeplinirea de către petenta a obligațiilor legale dispuse în sarcina comercianților de către legiuitor - Anexa nr. 11.

Prin urmare, arată că a respectat întocmai și cu bună credința dispozițiile legale în materie, materialele publicitare privind produsele adresate pensionarilor pe care societatea le gestionează cuprinzând un astfel de exemplu reprezentativ cu privire la rata dobânzii aferente creditului, fixă și/sau variabilă, inclusiv informații privind orice costuri incluse în costul total al creditului p_____ consumator; valoarea totală a creditului; dobânda anuală efectivă și durata contractului de credit, astfel încât sancțiunea dispusă de intimat nu este proporționala cu fapta pretins a fi fost săvârșită de petenta, impunându-se, în cazul de față, anularea procesului-verbal de constatare a contravenției contestat.

Cu referire la sancțiunea complementară dispusă de către intimat respectiv încetarea practicii comerciale incorecte, potrivit art. 13 alin. 1 lit. a) din Legea nr. 363/2007. solicită desființarea acestei măsuri ca fiind netemeinică și nelegală, întrucât nu a săvârșit nicio faptă de natură contravențională, având în vedere considerentele invocate pe larg în plângerea contravențională.

În drept, s-au invocat dispozițiile art. 16 alin.1, 17 și 31 din OG nr. 2/2001, art. 4 alin. 1 și 3, 6 alin. 1, 13 alin. 1 lit. a), art. 15 alin. 1 lit. b) și art. 17 alin. 2 lit. b) din Legea nr. 363/2007, art. 7 alin. 7 din OUG nr. 52/2016, OUG nr. 50/2010, art. 201 alin. 2 Cod procedura civilă.

Petenta a depus la dosar concluzii scrise prin care a reiterat în esență aceleași aspecte ca și cele arătate în cuprinsul cererii de chemare în judecată și a răspunsului la întâmpinare.

A fost administrată proba cu înscrisuri fiind depuse la dosar: Proces-verbal de constatare a contravenției __________ număr xxxxxx/29.05.2018 și Anexă la acesta - Anexa nr. 1; Adresa nr. 1342/17.05.2018 - Anexa nr. 2; Invitația ANPC nr. xxxxxxx și Anexă la aceasta - Anexa nr. 3; Jurisprudența - Sentința Civilă nr. xxxxx/18.11.2014 pronunțată în Dosarul nr. XXXXXXXXXXXXX de către Judecătoria Pitești; Sentința civilă nr. 8055/11.09.2015 pronunțată de Judecătoria G_____ în Dosarul nr. xxxxx/233/2014, respectiv Decizia nr. 629/ 08,07.2016 pronunțată de Tribunalul G_____ în același dosar -Anexa nr. 4; Flyer iCredit martie, aprilie, mai 2018 -Anexa nr 5; Extras Procedura Politici creditare privind comisionul de analiza dosar - Anexa nr.: 6; Flyer iCredit Pensionar ianuarie, februarie 2018 - Anexa nr. 7; Extras Specificații Produs iCredit Pensionar - Anexa nr. 8; Flyer iCredit Pensionar martie, aprilie, mai 2018 -Anexa nr. 9; Flyer I PLUS -Anexa nr. 10; Flyer iCredit pensionar martie, aprilie, mai 2018 - versiunea corectă - Anexa nr. 11; Taxa judiciara de timbru în cuantum de 20 lei conform Chitanța nr. xxxxxxxxxx/1 emisă de CEC Bank la data de 04.06.2018; împuternicire avocațială.

Analizând actele dosarului, instanța a reținut următoarele:

Prin Procesul verbal __________ nr. xxxxxx/29.05.2018, petenta a fost sancționată contravențional cu amenda în cuantum de 10.000 lei, și încetarea practicilor comerciale incorecte, conf.art.13 (1) lit.a din Legea 363/2007 , p_____ încălcarea dispozițiilor art. 6 alin. 1 lit. b din Legea 363/2007, p_____ faptele prevăzute de art. 15 alin.- 1 lit. b coroborat cu 17 alin. 2 lit. b din aceeași lege, indicându-se ca dată a săvârșirii faptelor și a constatării faptelor data de 29.05.2018, în cadrul controlului tematic desfășurat. S-a reținut că, î n urma verificării documentelor puse la dispoziție de către E___ A____ MANAGENMENT I__ SA, au fost constatate următoarele:

În Flyer iCredit - marte, aprilie, mai, “ACUM ai credit rapid 400-6000 RON Simplu în 3 părți” la pct. 3 “Ai comision ZERO la livrarea banilor la tine acasă, valoarea comisionului ZERO cu majuscule, față de restul caracterelor, pe când în exemplul reprezentativ aferent se menționează comision lunar de analiză dosar.

În Flyer iCredit - ianuarie, februarie “ credit rapid - comisioane ZERO-Ofertă p_____ pensionari -500-3000 lei în rate lunare “ pe când în exemplul reprezentativ valoarea ratei este pe săptămână, DFA este de 22% fixă, dacă comisionul este 0, cum D__ este de 24,73%, înseamnă că există comision de analiză dosar, omis, determinând consumatorul mediu să ia o decizie de tranzacționare, pe care de altfel nu ar lua-o.

În Flyer I PLUS-mai credit de nevoi personale garantată cu ipotecă-lipsa avertizare consumator privind riscurile specifice asociate contractelor de credit, în special cu privire la fluctuația veniturilor proprii, acesta putând conduce la afectarea posibilității de plată, conform prevederilor art. 7, alin. (7), din OUG 52/2016; în exemplul reprezentativ aferent, informațiile nu sunt scrise în mod clar, concis, vizibil și ușor de citit si cu caractere de aceeași mărime.

În Flyer iCredit p_____ pensionari-martie “Credit pensionar 500-6000 RON “aprilie nu există un exemplu reprezentativ, care să cuprindă:

a) rata dobânzii aferente creditului, fixă și/sau variabilă, împreună cu informații privind orice costuri incluse in costul total al creditului p_____ consumator;

b) valoarea totala a creditului;

c) dobânda anuală efectivă;

d) durata contractului de credit;

Agentul constatator a indicat că consideră că aceste informații induc în eroare sau sunt susceptibile să inducă în eroare consumatorul mediu, astfel încât, în ambele ipoteze, fie îl determină, fie sunt susceptibile a-l determina pe consumator să ia o decizie de tranzacționare pe care altfel nu ar fi luat-o, chiar dacă informațiile sunt, în fapt, corecte în raport cu principalele caracteristici ale produsului.

Actul sancționator mai menționează că faptele săvârșite încalcă prevederile art. 6 alin. (1), lit. b) din Legea 363/2007 și constituie contravenție conform art. 15 alin. (1) lit.b din Legea 363/2007, și se sancționează conform art. 15 alin. (1) lit.b din Legea 363/2007, coroborat cu art. 17 alin.(2) lit. b. Operatorul economic a fost sancționat cu amenda de 10.000 lei.

Actul sancționator a fost semnat de reprezentantul petentei, fără a se consemna obiecțiuni.

Fiind investită, potrivit art. 34 alin.1 din OG nr.2/2001 privind regimul juridic al contravențiilor, cu verificarea legalității și temeiniciei procesului verbal, instanța constată mai întâi că, în materia plângerii contravenționale este obligată ca din oficiu, și prin prisma motivelor invocate de petent, să examineze aspectele ce țin de legalitatea procesului verbal de contravenție, și în subsidiar, în măsura în care nu există vreun motiv care să atragă nulitatea actului atacat, se va trece, la examinarea, pe bază de probe a temeiniciei situației de fapt, astfel cum a fost reținută.

Analizând actul de sancționare contestat sub aspectul legalității sale, prin prisma art. 17 din OG nr. 2/2001, care prevede cazurile de nulitate absolută ce pot fi invocate din oficiu, instanța constată că actul a fost încheiat cu respectarea dispozițiilor legale incidente în cauză. Astfel, în procesul-verbal se regăsesc atât numele, prenumele și calitatea agentului constatator, numele și prenumele contravenientului, fapta săvârșită, cât și data comiterii acesteia și semnătura agentului constatator.

În ceea ce privește data și locul săvârșirii contravenției, apreciem că actul sancționator cuprinde suficiente date p_____ a nu se putea reține o omisiune în sensul dispozițiilor art. 17 OG 2/2001. Astfel, s-a indicat punctul de lucru vizat de controlul efectuat, iar o determinare suplimentară (spre exemplu a locației precise în care s-au emis fluturașii cu informațiile contestate), ar fi excesivă și inutilă, de vreme ce din perspectiva punctului de lucru se produc concret efectele punerii în circulație a flyerelor respective.

În ce privește momentul săvârșirii contravenției, constituită din fapte continue – cu un moment de început, și o difuzare constată a materialelor emise – este suficientă indicarea momentului constatării efective a faptei care era în desfășurare – flyerele respective putând produce efecte și la acea dată. Mai observăm că s-a realizat și o altă determinare aproximativă a perioadei în care faptele au produs în special efecte – flyerele emise fiind eferente unor anumite luni din an. Din nou, pretenția petentei de a see realiza o determinare exactă a momentului emiterii fluturașilor respectiv este excesivă, o asemenea determinare cu precizie fiind imposibilă și p_____ petentă însăși (care nici nu a înțele să indice instanței datele respective).

În ceea ce privește temeinicia procesului verbal de constatare și sancționare a contravenției, instanța reține că: potrivit prevederilor art. 6 alin. 1 lit. b din Legea 363/2007„ (1) O practică comercială este considerată ca fiind acțiune înșelătoare dacă aceasta conține informații false sau, în orice situație, inclusiv în prezentarea generală, induce în eroare sau este susceptibilă să inducă în eroare consumatorul mediu, astfel încât, în ambele ipoteze, fie îl determină, fie este susceptibilă a-l determina pe consumator să ia o decizie de tranzacționare pe care altfel nu ar fi luat-o, chiar dacă informațiile sunt, în fapt, corecte în raport cu unul sau mai multe dintre următoarele elemente:[…] b) principalele caracteristici ale produsului, cum ar fi: disponibilitatea, avantajele, riscurile, fabricarea, compoziția, accesoriile, asistența acordată după vânzare și instrumentarea reclamațiilor, modul și data fabricației sau prestării, livrarea, capacitatea de a corespunde scopului, utilizarea, cantitatea, specificațiile, originea geografică sau comercială, rezultatele care se pot obține din utilizarea sa, rezultatele și caracteristicile esențiale ale testelor sau controalelor efectuate asupra produsului”. Art. 15 din același act normativ prevede: „1) Constituie contravenții, dacă nu au fost săvârșite în astfel de condiții încât, potrivit legii penale, să fie considerate infracțiuni, și se sancționează după cum urmează:[…] d) încălcarea dispozițiilor art. 13 alin. (1), art. 17 - 25 și art. 26 alin. (1) și (2), cu amendă contravențională de la 1.000 lei la 10.000 lei”.

De vreme ce agenții intimatei au identificat patru fapte diferite în cadrate în descrierea contravenției imputate petentei, se impune o analiză distinctă a criticilor aduse actului sancționator, cu reținerea atitudinii inițiale a petentei.

S-a reținut că, în Flyer iCredit - marte, aprilie, mai, “ACUM ai credit rapid 400-6000 RON Simplu în 3 părți” la pct. 3 “Ai comision ZERO la livrarea banilor la tine acasă”, „valoarea comisionului ZERO” cu majuscule, față de restul caracterelor, pe când în exemplul reprezentativ aferent se menționează comision lunar de analiză dosar.

Petenta a învederat că intimata ar fi confundat comisionul de analiză dosar cu comisionul perceput p_____ livrarea banilor acasă. Observăm, însă, că dacă agenții constatatori ai intimatei, care au pregătire în domeniu, au putut face o asemenea confuzie, cu atât mai mult ea era plauzibilă p_____ un consumator mediu informat. La o primă vedere, flyerul se poate interpreta în sensul că, la primirea banilor, ai comision zero – adică nici un comision perceput. Chiar și formularea creează confuzie: nu se spune comision zero p_____ livrarea banilor, ci la livrarea banilor. De altminteri, se impunea o comunicare clară privind comisioanele percepute, iar nu privire cele nepercepute, care ar putea fi nenumărate.

Un consumator mediu informat nu poate ști că ar fi existat în alte contracte, ca și regulă, prevăzute comisioane de livrare a banilor. Nici p_____ instanță, asemenea comision nu era previzibil, din perspectiva art. 36 din OUG 50/2010: „ (1) P_____ creditul acordat, creditorul poate percepe numai: comision de analiză dosar, comision de administrare credit sau comision de administrare cont curent, compensație în cazul rambursării anticipate, costuri aferente asigurărilor și, după caz, dobânda penalizatoare, alte costuri percepute de terți, precum și un comision unic p_____ servicii prestate la cererea c_____________.” Chiar dacă costul livrării ar fi inclus la „costuri percepute de terți”, denumirea de comision este nepotrivită, față de reglementarea legală.

Prin urmare, apreciem criticile formulate de petentă cu privire la această faptă reținută neîntemeiate.

Al doilea alineat din descrierea faptelor , reține că, în Flyer iCredit - ianuarie, februarie “ credit rapid - comisioane ZERO-Ofertă p_____ pensionari -500-3000 lei în rate lunare “ pe când în exemplul reprezentativ valoarea ratei este pe săptămână , DFA este de 22% fixă, dacă comisionul este 0, cum D__ este de 24,73%, înseamnă că există comision de analiză dosar, omis, determinând consumatorul mediu să ia o decizie de tranzacționare, pe care de altfel nu ar lua-o.

Petenta a învederat că, pe pliantul pus la dispoziția intimatei, s-a menționat, dintr-o eroare materială, ca rata este săptămânala, întrucât produsul adresat acestei categorii de persoane este unul în care plățile se efectuează lunar conform Specificațiilor Produsului iCredit Pensionar – f. 51. În susținerea erorii materiale survenite, arată că pe flyerul iCredit Pensionar aferent lunilor martie, aprilie, mai - Anexa nr. 9 - în exemplul reprezentantiv este menționată "rata lunară”, iar nu “săptămânala". Petenta a mai indicat că eroarea materială este confirmată și de faptul că, din tabelul aferent produsului pensionar f. 55, rezulta că, p_____ un împrumut în suma de 1.000 lei, valoarea ratei este de 135,53 lei, rata fiind calculată pe luni, și nu pe săptămâni.

Instanța va reține apărarea făcută de petentă, privind menționarea „pe săptămână” ca reprezentând o eroare materială, observând și că, potrivit Specificațiilor Produsului iCredit Pensionar – f. 51, dobânda urma a se percepe lunar. De altminteri, ar fi fost deosebit de improbabilă perceperea unei dobânzi săptămânale, mai ales de la persoane pensionate, în contextul în care cutuma este de instituire a dobânzilor lunare p_____ consumatori, iar persoanele pensionate s-ar fi văzut descurajate să contracteze un credit ce le impune un asemenea efort suplimentar.

Instanța își va însuși și apărările în sensul că diferența între D__ și DFA rezultă din modul de calcul diferit al celor două concepte, exemplificat de petentă, iar nu din inserarea nedovedită a unui comision ascuns.

P_____ aceste considerente, se vor anula reținerile din procesul verbal întocmit cu privire la această faptă, neexistând o intenție de inducere în eroare a consumatorului, ci chiar o eroare a comerciantului.

A treia faptă imputată petentei , a vizat Flyer-ul I PLUS - mai credit de nevoi personale garantat cu ipotecă – constând în lipsa avertizare consumator privind riscurile specifice asociate contractelor de credit, în special cu privire la fluctuația veniturilor proprii, acesta putând conduce la afectarea posibilității de plată, conform prevederilor art. 7, alin. (7), din OUG 52/2016; în exemplul reprezentativ aferent, informațiile nu sunt scrise în mod clar, concis, vizibil și ușor de citit si cu caractere de aceeași mărime. Textul legal indicat, prevede „ (7) În orice formă de publicitate, creditorii includ o avertizare concisă și proporționată privind riscurile specifice asociate contractelor de credit. Creditorii avertizează în special cu privire la variația indicelui de referință, la fluctuația veniturilor proprii și la riscul valutar p_____ creditele acordate în valută, acestea putând conduce la afectarea posibilității de plată.”

Și în privința acestei omisiuni, petenta a pretins o eroare neintenționată, însă, în acest caz, nu putem reține nici o dovadă, sau prezumție privind greșeala pretinsă. Dacă eroarea privind indicarea naturii săptămânale a dobânzii ar fi putut determina consumatorii să nu contracteze respectivul credit, eroarea constând în omisiunea de a avertiza cu privire la posibilele probleme – obligație impusă de legiuitor – putea cauza, și poate, chiar a cauzat, efectul invers.

De vreme ce petenta a omis îndeplinirea unei obligații prevăzute expres de legiuitor în sarcina sa, p_____ protecția c_____________, eroarea îi este imputabilă petentei, are natură culpabilă, fapta constituind contravenția descrisă de agentul constatator.

A patra faptă imputată , era descrisă: „în Flyer iCredit p_____ pensionari-martie “Credit pensionar 500-6000 RON “aprilie nu există un exemplu reprezentativ, care să cuprindă:a) rata dobânzii aferente creditului, fixă și/sau variabilă, împreună cu informații privind orice costuri incluse in costul total al creditului p_____ consumator;b) valoarea totala a creditului;c) dobânda anuală efectivă;d) durata contractului de credit;”.

În privința acestui fluturaș, petenta a probat faptul că exemplarul complet – f. 58 are față și verso diferite, o parte cuprinzând și un exemplu reprezentativ, spre deosebire de exemplarul incomplet de la fila 69, prezentat de intimată. Prin urmare, și în ce privește această faptă, apreciem că se impune anularea constatărilor din procesul verbal.

În privința individualizării sancțiunii aplicate p_____ cele două fapta reținută în sarciona petentei – cu două elemente de stare de fapt înlăturate, instanța reține faptul că dispozițiile art. 34 din OG 2/2001 care constituie dreptul comun în materie contravențională , coroborate cu dispozițiile cu art. 38 alin.3 din același act normativ , permit instanței să aprecieze inclusiv sancțiunea ce se impune a fi aplicată contravenientului, în ipoteza în care situația de fapt reținută în procesul verbal de contravenție este reală. În cauza de față instanța consideră că sancțiunea ce se impune, după eliminarea celor două fapte constituind elemente ale faptei contravenționale imputate petentei, ar fi reducerea corespunzătoare a amenzii contravenționale aplicate.

De asemenea instanța reține că potrivit art. 21 alin. 3 din OG nr. 2/2001 privind regimul juridic al contravențiilor sancțiunea se aplică în limitele stabilite de actul normativ și trebuie să fie proporțională cu gradul de pericol social al faptei, ținându-se seama de împrejurările în care a fost săvârșită fapta, de modul și mijloacele de săvârșire a acesteia, de scopul urmărit, de urmarea produsă, precum și de circumstanțele personale ale contravenientului și de celelalte date înscrise în procesul-verbal. Petenta nu a demonstrat, cu privire la faptele a cărei săvârșire s-a reținut de către instanță, că ar fi conștientizat natura lor periculoasă, astfel că, sancțiunea avertismentului nu poate fi, în cazul de față, apreciată ca suficientă, impunându-se, în schimb, a se reduce, corelativ, amenda contravențională aplicată petentei la cuantumul de 5000 lei.

În baza art. 453 alin. 2, în ce privește chelzuielile de judecată constând în taxa de timbru, instanța va admite în parte cererea petentului, și va obliga intimata să achite acestuia jumătate din cuantumul taxei suportate de dânsul, proporțional cu măsura în care plângerea a fost admisă.

P_____ ACESTE MOTIVE

ÎN NUMELE LEGII

HOTĂRĂȘTE:

Admite în parte plângerea contravențională formulată de petenta E___ A____ M_________ I__ SA, cu sediul în București, st. Logofăt T____, nr. 67, __________ și 5, sector 5, CUI xxxxxxxx în contradictoriu cu A__________ Națională p_____ Protecția C_____________ – C___________ Județean p_____ protecția C_____________ Târgu M____, cu sediul procesual ales p_____ comunicarea actelor de procedură în Târgu M____, ____________________, jud. M____

Dispune anularea parțială a Procesului Verbal __________ nr. xxxxxx/29.05.2018, respectiv în ce privește faptele descrise la alineatul 2, și 4 din cuprinsul descrierii faptelor contravenționale reținute, și reduce, corelativ, amenda contravențională aplicată petentei la cuantumul de 5000 lei.

Obligă intimata să achite petentei suma de 10 lei reprezentând cheltuieli de judecată.

Respinge, în rest, ca neîntemeiate solicitările petentei.

Atacabilă cu apel în 30 zile de la comunicare, apel ce se depune la Judecătoria Târgu M____.

Pronunțată potrivit art. 396 alin. 2 NCPC azi, 5.12.2018.

Sursa: ROLII.ro