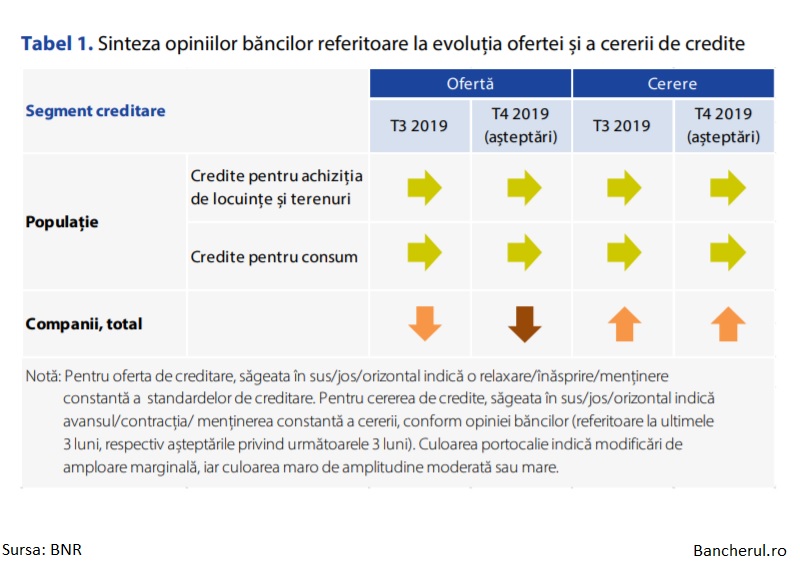

Bancile au inasprit usor standardele de creditare pentru firme in trimestrul trei al acestui an, iar pentru ultimele trei luni din 2019 estimeaza o continuare a tendintei de ingreunare moderata a conditiilor de creditare pentru companiile mici si mentinerea constanta a acestora in cazul firmelor mari, rezulta din sondajul de opinie realizat de Banca Nationala a Romaniei (BNR) in randurile celor mai mari zece banci, care detin o cota de piata de peste 80% din sistemul bancar.

"Băncile autohtone au menținut constante standardele de creditare pe segmentul populației în T3 2019, atât pentru creditele de consum cât și pentru împrumuturile destinate achiziției de locuințe și terenuri, în concordanță cu așteptările din trimestrul precedent. În cazul sectorului companiilor nefinanciare, standardele de creditare au înregistrat o înăsprire marginală.

Pentru trimestrul următor (T4 2019), așteptările sunt de păstrare nemodificată a condițiilor de creditare pentru categoriile de împrumuturi destinate populației. Pe palierul companiilor, băncile estimează o continuare a tendinței de înăsprire moderată a standardelor de creditare pentru companiile mici și o păstrare constantă a acestora în cazul firmelor mari", se arata in sondajul privind creditarea publicat de BNR, realizat in luna octombrie 2019.

Crestere a cererii de credite din partea firmelor

"Cererea pentru ambele segmente de credite destinate populației (de consum și imobiliare) a înregistrat o evoluție constantă în T3 2019. Din partea companiilor nefinanciare, cererea de credite a crescut marginal la nivel agregat.

În structură însă se observă o evoluție constantă pentru companiile mari, iar pentru companiile mici o creștere marginală a cererii de împrumuturi pe termen lung, concomitent cu o scădere ușoară a interesului pentru cele pe termen scurt.

Așteptările băncilor pentru ultimul trimestru al anului 2019 sunt de păstrare nemodificată a cererii de credite destinate populației. În cazul companiilor, băncile prognozează o creștere marginală a cererii pe toate palierele, mai puțin în privința împrumuturilor pe termen scurt din partea companiilor mici și mijlocii, unde este așteptată o evoluție constantă sau chiar o scădere", se arata in sondajul BNR.

SECTORUL COMPANIILOR NEFINANCIARE

▪ Standardele de creditare au consemnat o înăsprire marginală în trimestrul III 2019, atât la nivelul sectorului, cât și dezagregat în funcție de dimensiunea companiilor și a scadenței împrumuturilor.

Factorii care au dus la această evoluție au fost situația actuală sau așteptată a capitalului băncilor, precum și deciziile de politică monetară sau prudențială ale BNR.

Pentru următorul trimestru, băncile se așteaptă la o înăsprire moderată a condițiilor de creditare, în special în ceea ce privește companiile mici și mijlocii.

▪ Termenii creditării care au înregistrat modificări în ultimele trei luni au fost spread-ul ratei medii a dobânzii la credite față de IRCC/ROBOR, care s-a relaxat moderat, respectiv prima solicitată pentru împrumuturile mai riscante, care a consemnat o creștere de aceeași intensitate.

▪ Cererea de credite din partea companiilor s-a majorat marginal la nivel agregat, evoluția datorându-se companiilor de talie mică și mijlocie. Acestea au fost interesate de împrumuturi pe termen lung, în timp ce pentru scadențele pe termen scurt cererea a fost marginal mai mică decât în perioada precedentă.

Companiile mari nu și-au modificat cererea de credite în T3 2019. În schimb, se observă o creștere marginală a creditelor respinse pentru această categorie de firme, ca pondere în total solicitări de împrumuturi.

▪ În ceea ce privește evoluția riscului de credit, în funcție de dimensiunea companiilor, băncile evaluează o creștere moderată în cazul întreprinderilor mijlocii și al corporațiilor. După domeniul în care activează, riscurile asociate firmelor din industrie, energie, transport, construcții și tranzacții imobiliare sunt percepute în creștere pentru T3 2019 de către instituțiile de credit, comparativ cu restul sectoarelor.

SECTORUL POPULAȚIEI

▪ Standardele de creditare s-au menținut nemodificate în T3 2019, atât în cazul creditelor de consum, cât și în cel al împrumuturilor imobiliare acordate populației.

Pentru perioada următoare (T4 2019) băncile anticipează o evoluție constantă a condițiilor de creditare a populației.

▪ Termenii creditării au consemnat înăsprirea moderată a spread-ului ratei medii a dobânzii la credite față de IRCC/ROBOR în cazul creditelor de consum și s-au menținut constanți în cazul creditelor pentru achiziția de locuințe și terenuri acordate populației.

▪ Cererea populației pentru credite a înregistrat o evoluție constantă în T3 2019, în cazul ambelor segmente de creditare a populației.

Pentru trimestrul următor, băncile estimează menținerea nemodificată a cererii populației pentru ambele categorii de împrumuturi destinate populației.

În ceea ce privește solicitările de credite imobiliare și de consum respinse de către instituțiile de credit autohtone, acestea s-au menținut la o valoare constantă în T3 2019.