Banca Transilvania (BT) suporta taxele notariale si de evaluarea imobilului necesare pentru refinantarea creditelor ipotecare de la alte banci, prin virarea in conturile viitorilor clienti a unei sume de 1.000 de lei, in cadrul unei promotii valabile pana la finalul anului.

Costurile ridicate cu notarul si evaluarea imobilului reprezinta o piedica in calea refinantarilor creditelor imobiliare, pe care Consiliul Concurentei incearca sa o elimine de mai mult timp, dar fara succes.

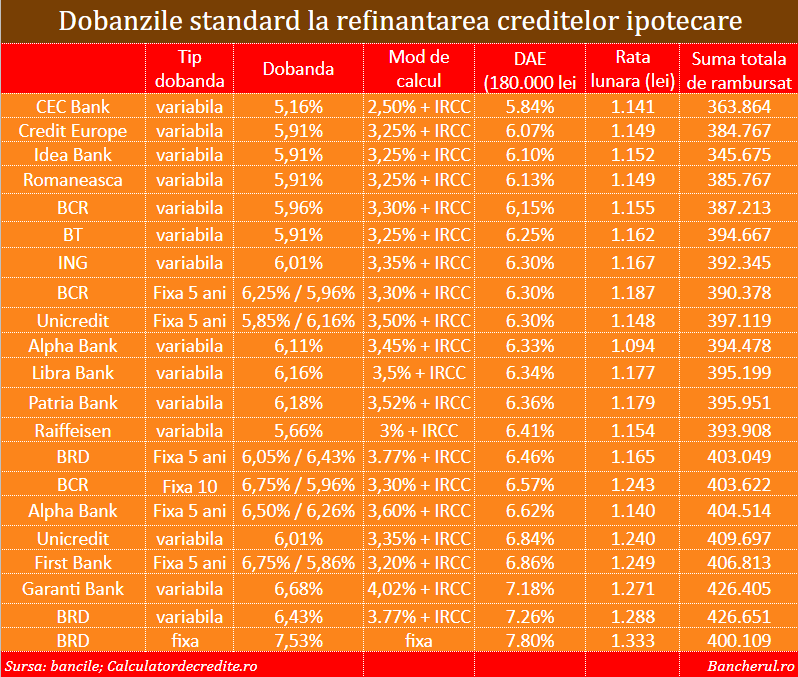

BT este printre bancile cu cele mai mici dobanzi la creditele ipotecare in lei, astfel ca cei care decid sa-si mute imprumutul la aceasta banca ar putea sa-si micsoreze rata lunara, dupa cum spune si banca din Cluj, intr-un comunicat (vezi comunicatul mai jos).

Astfel, BT are o dobanda variabila de 5,91% la creditele imobiliare, formata dintr-o marja fixa de 3,25% plus Indicele de Referinta pentru Creditele Consumatorilor (IRCC), de 2,66%, costul total al imprumutului, exprimat in Dobanda Anuala Efectiva (DAE), care include si comisioanele, ajungand la 6,25%, aceasta fiind a sase cea mai mica dobanda dintre cele 21 de oferte ale celor 15 banci romanesti analizate de Bancherul.ro.

Cea mai mica dobanda pentru un credit imobiliar in lei o gasim la CEC Bank, de 5,16%, variabila, si o DAE de 5,84%, iar cea mai mare la BRD, atat pentru creditul cu dobanda fixa pe toata perioada de rambursare, cu DAE de 7,80%, cat si pentru cel cu dobanda variabila, cu DAE de 7,26%.

Diferenta dintre dobanzile practicate de CEC Bank si BRD este de doua puncte procentuale, iar intre creditele BT si BRD de un punct procentual.

Cat castigam la o refinantare cu o dobanda mai mica

Sa vedem cat ar avea de castigat detinatorul unui credit daca ar face o refinantare la o banca unde ar avea o dobanda cu doua, respectiv un punct procentual mai mic fata de cea care o achita el in prezent.

La refinantarea unui credit in valoare de 180.000 de lei (in jur de 38.000 de euro) pe o perioada de 25 de ani, rata lunara scade cu aproape 200 de lei daca dobanda este cu doua procente mai mica (5,8% in loca de 7,8%) si cu aproape 100 de lei daca dobanda este cu un procent mai mica (6,8% in loc de 7,8%).

Pe parcursul celor 25 de ani (300 de luni), castigul este de 60.000 de lei (peste 12.000 de euro) la o refinantare cu o dobanda cu doua puncte mai mica si de 30.000 de lei (6.000 de euro) la o refinantare cu o dobanda mai redusa cu doar un punct, onform Calculatordecredite.ro.

Ofertele bancilor pentru refinantarea unui credit ipotecar

La refinantarea creditelor ipotecare, dobanzile sunt identice cu cele pentru obtinerea unui credit nou. Nicio banca nu practica o dobanda mai mica pentru refinantare decat cea pentru un credit nou. Cu o exceptie: creditul BRD cu dobanda fixa pe toata perioada de rambursare: 7,53% la refinantare, fata de 8,16% pentru creditul nou.

Unele banci, putine insa, doar doua dintre cele 15, ofera reduceri de comisioane pentru refinantarea creditelor imobiliare.

Astfel, Alpha Bank si Idea Bank nu au comisioane de acordare a creditelor de refinantare, comisioane care se ridica la 900 de lei, respectiv 600 de lei.

Avantajul principal al unei refinantari a creditului imobiliar este reducerea ratei lunare, insa la unele banci exista si posibilitatea obtinerii unei sume suplimentare de bani.

De exemplu, la Alpha Bank poti include in valoarea creditului o suma suplimentara pentru reamenajarea locuintei de pana la 10% din soldul creditului refinantat, maxim 10.000 euro, conform informatiilor publicate de banca.

Rate mai mici la împrumuturile pentru locuințe prin refinanțare la Banca Transilvania (comunicat de presa)

Persoanele care doresc să refinanțeze la Banca Transilvania creditele imobiliare/ipotecare în lei sau euro pot beneficia de rate mai mici.

Cea mai nouă ofertă BT, valabilă până la finalul acestui an, înseamnă împrumuturi mai avantajoase, acoperirea de către bancă a taxelor notariale şi evaluarea imobilului fără a fi perceput comision.

Cui se adresează oferta BT şi ce presupune

Banca Transilvania se adresează celor care doresc să îşi gestioneze mai bine banii, pentru a putea investi în planuri noi.

Este vorba de persoanele care, în urma calculelor BT, ar putea

obține o rată mai mică şi presupune luarea unui credit imobiliar pentru închiderea altuia, de la o altă bancă.

Pentru a avea o călătorie cât mai uşoară în direcția descreşterii ratelor, BT sprijină clienții cu acoperirea taxelor notariale aferente mutării ipotecii imobiliare, cu suma de 1.000 de lei, net, direct în contul acestora.

Cei care doresc pot afla online, orientativ, suma totală de plată şi rata după refinanțare la BT. Acestea depind de suma rămasă de plată, de perioada dorită pentru refinanțare şi dacă persoana respectivă primeşte venitul prin BT sau prin alte bănci.

5 paşi pentru refinanțare la Banca Transilvania:

Obținerea acordului de refinanțare de la banca la care este împrumutul imobiliar/ipotecar, exceptând creditele prin programul Prima Casă;

Alegerea unui notar pentru asistență privind contractul de ipotecă;

Solicitarea unui nou extras CF de informare, care se poate obține online;

Accesarea ofertei de la Banca Transilvania se face cu următoarele acte: act de identitate, documente specifice de venit, acordul de refinanțare de la banca la care a fost luat

creditul şi documentele de proprietate ale locuinței;

După închiderea creditului refinanțat, împreună cu reprezentantul băncii de la care a fost luat inițial creditul, se întocmeşte la notar o adresă de radiere, pe baza căreia noratul

obține extrasul CF cu ipotecă în favoarea BT.

Pentru refinanțare se poate aplica atât pe siteul băncii, cât şi la oricare dintre cele peste 500 de sedii BT.