Euforia salariilor si pensiilor tot mai mari, care stimuleaza mai mult decat ar trebui cresterea economica, in principal prin consum, mai putin prin investitii, cauzand deficite bugetare si comerciale ajunse la niveluri de alarma pentru institutiile de supraveghere, precum BNR si FMI, determina populatia sa ceara la banci tot mai multe credite pentru consum, mai putine pentru cumpararea de locuinte.

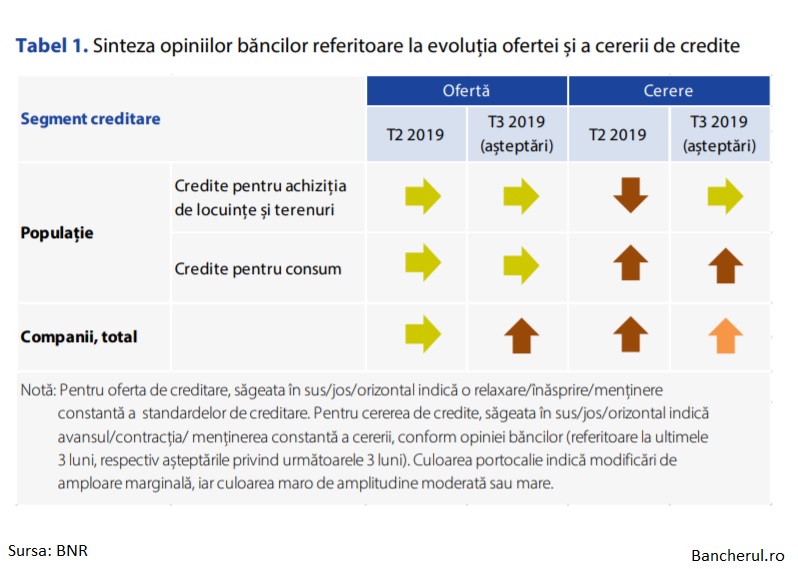

In sondajul privind creditarea din august 2019 realizat de Banca Nationala a Romaniei (BNR), bancile spun ca "cererea populatiei pentru imprumuturile de consum s-a majorat semnificativ", in timp ce "cererea pentru achizitia de locuinte si terenuri a scazut moderat".

Un semnal bun este ca si firmele, in special cele mici, solicita mai multe finantari pentru dezvoltarea afacerilor: "Pentru companiile nefinanciare se observă o creștere importantă a cererii de creditare la nivel agregat, în special din partea întreprinderilor mici și mijlocii. În cazul corporațiilor, cererea de împrumuturi pe termen scurt s-a contractat marginal, în timp ce pentru creditele pe termen lung a crescut nesemnificativ."

"In perioada următoare (T3 2019), așteptările instituțiilor de credit sunt de menținere nemodificată a cererii populației pentru credite imobiliare și de creștere moderată pentru împrumuturile de consum. Pe segmentul companiilor nefinanciare, băncile estimează în trimestrul următor o creștere marginală atât pentru împrumuturile pe termen lung, cât și pentru cele pe termen scurt", se arata in sondajul BNR.

Standardele de creditare se mentin constante

In privinta standardelor de creditare, bancile nu le-au schimbat in trimestul doi al anului: "standardele de creditare aferente împrumuturilor destinate populației (credite de consum și credite pentru achiziția de locuințe și terenuri) s-au menținut constante în cel de-al doilea trimestru al anului 2019. În mod similar, la nivelul companiilor nefinanciare, standardele de creditare nu au suferit modificări."

In trimestrul trei din 2019, bancile au spus ca vor mentine aceleasi standarde de creditare pentru populatie, dar au de gand sa le inaspreasca usor in cazul finantarilor pentru firme:

"Băncile prognozează păstrarea nemodificată a condițiilor de creditare în trimestrul următor (T3 2019), în cazul ambelor segmente destinate populației. Pe palierul companiilor nefinanciare, băncile estimează o înăsprire moderată a standardelor de creditare, indiferent de dimensiunea firmelor."

SECTORUL COMPANIILOR NEFINANCIARE

▪ Standardele de creditare nu au variat în trimestrul II al anului 2019, similar situației raportate de bănci în trimestrul anterior.

Așteptările pentru perioada următoare sunt de înăsprire moderată a standardelor, în special în cazul împrumuturilor destinate companiilor mici și mijlocii.

▪ Termenii creditării au suferit unele modificări în T2 2019, în sensul înăspririi moderate a primei solicitate pentru imprumuturile mai riscante, compensată parțial de o relaxare marginală a costurilor creditării. Restul termenilor s-au

menținut constanți.

▪ Cererea de credite din partea companiilor a înregistrat o creștere semnificativă la nivel agregat. În funcție de dimensiune, se observă că în cazul întreprinderilor mici și mijlocii cererea a crescut (semnificativ în cazul împrumuturilor pe termen lung și moderat pentru cele pe termen scurt), în timp ce la nivelul companiilor mari aceasta s-a diminuat marginal.

Creditele respinse au consemnat o creștere nesemnificativă, ca pondere în total credite solicitate, provenită din partea companiilor mari care au urmărit finanțarea pe termen scurt.

▪ Riscurile asociate companiilor, evaluate de instituțiile de credit în funcție de dimensiune, consemnează o deteriorare moderată în cazul corporațiilor și al întreprinderilor mijlocii.

Dezagregat pe sectoare, riscul de credit asociat firmelor indică evoluții divergente: în timp ce pentru companiile care activează în domeniul energiei și în sectorul transporturi se înregistrează creșteri semnificative, cele din agricultură și industrie au un risc în scădere, raportat de bănci pentru trimestrul II al anului 2019.

SECTORUL POPULAȚIEI

▪ Standardele de creditare aferente împrumuturilor destinate populației (credite de consum și credite pentru achiziția de locuințe și terenuri) s-au menținut constante în cel de-al doilea trimestru al anului 2019.

Instituțiile de credit anticipează păstrarea nemodificată a condițiilor de creditare și în trimestrul următor (T3 2019), în cazul ambelor segmente de împrumuturi pentru populație.

▪ Termenii creditării au înregistrat relaxări în cazul creditelor pentru achiziția de locuințe și terenuri, astfel: (i) relaxare marginală a spread-ului ratei medii a dobânzii la credite față de ROBOR 1M și (ii) moderată a ponderii maxime a serviciului datoriei în venitul lunar. În cazul creditelor de consum, termenii creditării au avut o evoluție constantă în T2 2019.

▪ Cererea populației pentru credite destinate achiziției de locuințe și terenuri a scăzut moderat în T2 2019, în timp ce în cazul împrumuturilor de consum aceasta a crescut semnificativ.

Pentru perioada următoare (T3 2019), așteptările instituțiilor de credit sunt de menținere nemodificată a cererii populației pentru credite ipotecare și de majorare moderată pentru cele de consum.

Băncile au respins mai multe solicitări de împrumuturi imobiliare și mai puține solicitări în cazul creditelor de consum, în ambele situații amplitudinea fiind moderată.

Creditarea companiilor nefinanciare

STANDARDELE DE CREDITARE

Standardele de creditare nu au suferit modificări în al doilea trimestru al anului 2019, însă instituțiile de credit estimează o înăsprire moderată pentru următoarele trei luni, în special în ceea ce privește companiile mici și mijlocii.

Factorii care stau la baza modificării standardelor de creditare s-au menținut constanți în T2 2019, similar evoluției din trimestrul anterior.

La nivelul zonei euro, standardele de creditare pentru companiile nefinanciare s-au înăsprit marginal în T2 2019 (cu 5 la sută). A fost marcată, astfel, întreruperea unei perioade de relaxare începută în anul 2014, pe fondul îngrijorărilor cu privire la perspectivele economice și aversiunea crescută la risc.

Factorii care au stat la baza acestei evoluții sunt percepția riscului de către bănci (relativ la deteriorarea economiei, în

general, și a situațiilor companiilor), precum și costul finanțării și constrângerile bilanțiere (legate de costurile de capitalizare).

Pe de altă parte, presiunile concurențiale (din partea altor bănci) au continuat să aibă o influență în relaxarea standardelor de creditare.

Cererea de împrumuturi din partea firmelor din zona euro a crescut în T2 2019, în linie cu așteptările băncilor.

Pentru întreprinderile mici și mijlocii, cererea de credite s-a majorat, în timp ce pentru companiile mari, aceasta s-a contractat.

Evoluția se datorează nivelului general scăzut al ratei de dobândă și al activităților de tip fuziuni și achiziții, în timp ce

necesarul de finanțare pentru stocuri și capitalul de lucru a avut o contribuție negativă.

Pentru cel de-al treilea trimestru al anului 2019, așteptările instituțiilor de credit pentru cererea de împrumuturi din partea firmelor sunt de majorare marginală.

Standardele de creditare pentru împrumuturile garantate cu ipoteci asupra imobilelor comerciale s-au menținut constante în trimestrul II al anului 2019, fiind așteptată o înăsprire marginală în următoarele trei luni.

TERMENII CREDITĂRII

Termenii contractelor de credit s-au menținut, în mare, constanți, cu excepția primei solicitate pentru creditele mai riscante, care a suferit o înăsprire moderată, și a costurilor

creditării (altele decât dobânzile), care s-au relaxat marginal.

CEREREA DE CREDITE

Cererea de împrumuturi în sectorul companiilor nefinanciare s-a majorat în T2 2019, la nivel agregat.

Cea mai importantă contribuție la această evoluție au avut-o companiile mici și mijlocii, fiind mai accentuată în cazul împrumuturilor pe termen lung.

La nivelul companiilor mari, cererea s-a diminuat marginal pentru împrumuturile pe termen scurt, iar pentru finanțarea pe termen lung, evoluția a fost constantă.

Estimările băncilor pentru următorul trimestru indică o creștere moderată pentru întregul sector, indiferent de dimensiunea firmelor sau de scadența împrumutului contractat.

Împrumuturile respinse, ca pondere în totalul creditelor solicitate de companii, au înregistrat o ușoară creștere, în special în cazul companiilor mari, care au apelat la finanțare pe termen scurt.

EVOLUȚII ALE RISCULUI DE CREDIT ASOCIAT CREDITĂRII COMPANIILOR NEFINANCIARE

Riscul de credit a înregistrat modificări divergente în funcție de ramurile de activitate ale companiilor.

Pentru cel de-al doilea trimestru al anului 2019, băncile au indicat majorări semnificative ale riscului de credit asociat firmelor din sectoarele energie și transporturi și creșteri moderate în cazul celor din domeniul tranzacțiilor imobiliare.

Companiile din sectorul construcții și cel de intermediere financiară consemnează o creștere marginală a riscului de credit.

În schimb, pentru firmele din agricultură și industrie, riscul de credit s-a diminuat marginal în trimestrul analizat.

Din perspectiva dimensiunii firmelor, riscul de credit asociat întreprinderilor mijlocii și corporațiilor a crescut moderat, în timp ce pentru restul companiilor, băncile au raportat că în T2 2019 riscul de credit a evoluat constant.

Pierderea în caz de nerambursare - LGD (1) s-a majorat în T2 2019, cu 5,4 puncte procentuale comparativ cu primul trimestru al anului. Valoarea LGD la nivel agregat în sectorul companiilor a fost de 36,3 la sută.

În cazul companiilor din sectorul industrial și cel al utilităților, nivelul LGD s-a mărit considerabil (cu 16,8 puncte procentuale, respectiv cu 27,2 puncte procentuale), în timp ce pentru companiile din domeniul construcții și din industria extractivă, LGD a scăzut față de T1 2019 (cu 8,7 puncte procentuale, respectiv 1 punct procentual).

(1) Informația despre LGD pentru creditele acordate atât companiilor, cât și populației trebuie interpretată cu prudență, având în vedere seria scurtă de date disponibile de către bănci pentru a cuantifica acest indicator.

Creditarea populației

STANDARDELE DE CREDITARE

Standardele de creditare aferente împrumuturilor destinate populației (credite de consum și credite pentru achiziția de locuințe și terenuri) s-au menținut constante în cel de-al doilea trimestru al anului 2019.

Instituțiile de credit anticipează păstrarea nemodificată a condițiilor de creditare în trimestrul următor (T3 2019), în cazul ambelor segmente destinate populației.

Băncile din zona euro au menținut relativ nemodificate standardele de creditare pentru împrumuturile ipotecare, în contrast cu așteptările de înăsprire netă din trimestrul

anterior.

În cazul împrumuturilor de consum, condițiile creditării au continuat să se înăsprească, fiind revizuită substanțial relaxarea previzionată în trimestrul precedent.

Pentru perioada următoare (T3 2019), instituțiile de credit estimează menținerea standardelor de creditare pentru împrumuturile destinate achiziției de locuințe și terenuri

și relaxarea acestora în cazul creditelor de consum.

Pierderea medie în caz de nerambursare (LGD) pentru creditele populației intrate în stare de nerambursare a crescut ușor, cu circa 1 punct procentual în cel de-al doilea trimestru al anului 2019, de la 48 la sută în T1 2019 la 49 la sută în T2 2019.

Au fost înregistrate creșteri ale LGD pe segmentele de credit imobiliar și credit de consum garantat cu ipoteci, de 0,6 puncte procentuale și, respectiv, circa 2 puncte procentuale.

Scăderi ale LGD au fost consemnate pe segmentul creditelor de consum negarantate cu ipoteci (0,3 puncte procentuale) și cel al cardurilor de credit (1 punct procentual).

ASPECTE SPECIFICE CREDITĂRII IPOTECARE (ACHIZIȚIA DE LOCUINȚE ȘI TERENURI)

Factorii care influențează standardele de creditare aferente împrumuturilor pentru populație destinate achiziției de terenuri și locuințe s-au menținut nemodificați în T2 2019.

Termenii creditării

Termenii creditării au consemnat, în T2 2019, relaxări astfel: (i) marginal în cazul spread-ului ratei medii a dobânzii la credite față de ROBOR 1M și (ii) moderat în ceea ce privește ponderea maximă a serviciului datoriei în venitul lunar.

Valoarea medie a LTV (loan-to-value) a avansat cu 2 puncte procentuale pentru creditele ipotecare nou-acordate (de la 72 la sută în T1 2019 la 74 la sută în T2 2019, în timp ce în cazul portofoliului total de împrumuturi destinate achiziției de locuințe și terenuri, LTV mediu a rămas nemodificat, la valoarea de 73 la sută.

Efectele măsurilor prudențiale inițiate de banca centrală se resimt în continuare în evoluția gradului de îndatorare, în special în cazul creditelor nou-acordate, pentru care nivelul mediu al indicatorului s-a diminuat cu circa 3 puncte procentuale în T2 2019 (de la 38 la sută în T1 2019 la 35 la sută).

La nivelul portofoliului total de împrumuturi ipotecare, valoarea gradului de îndatorare a rămas relativ constantă (44 la sută).

Evoluția cererii de credite ipotecare și a prețurilor locuințelor

Prețurile proprietăților rezidențiale au înregistrat o creștere semnificativă în T2 2019, conform opiniei instituțiilor de credit, contrar așteptărilor de menținere relativ constantă a acestora din trimestrul anterior.

În perioada următoare, băncile estimează o creștere

marginală a prețurilor imobilelor.

În cel de-al doilea trimestru al anului 2019, cererea pentru împrumuturile destinate achiziției de terenuri și locuințe a înregistrat o scădere moderată, contrar previziunilor băncilor de creștere marginală.

Instituțiile de credit se așteaptă la o evoluție constantă a cererii de credite ipotecare în T3 2019.

ASPECTE SPECIFICE CREDITULUI DE CONSUM

Factorii care contribuie la definirea standardelor de creditare pe segmentul împrumuturilor de consum acordate populației s-au menținut constanți în T2 2019, ulterior înăspririi semnificative din trimestrul precedent.

Termenii creditării

După înăsprirea standardelor de creditare înregistrată în trimestrul anterior pe anumiți factori, termenii contractelor de credit de consum s-au menținut nemodificați în T2 2019.

Evoluția cererii de credit de consum

În cel de-al doilea trimestru al anului 2019 cererea pentru creditele de consum a crescut semnificativ, contrar așteptărilor băncilor de reducere moderată din trimestrul anterior.

În funcție de tipul creditului de consum, evoluția cererii în T2 2019 a fost următoarea:

(i) creștere semnificativă în cazul cardurilor de credit și al împrumuturilor de consum fără ipotecă și

(ii) menținere relativ constantă pentru creditele de consum cu ipotecă.

Totodată, numărul solicitărilor de credit de consum respinse a scăzut cu o intensitate moderată.

Pentru trimestrul următor, instituțiile de credit anticipează o creștere moderată a cererii pe segmentul creditelor de consum fără ipotecă și menținerea constantă a acesteia pe palierul cardurilor de credit și al creditelor de consum cu ipotecă.