Cinci banci romanesti (18%) dintre cele 27 evaluate de Banca Nationala a Romaniei (BNR) conform metodologiei stabilita la nivel european (SREP) sunt considerare a avea un model de afaceri cu nivel ridicat de risc, majoritatea fiind considerare a avea un grad de risc mediu si doar una a fost incadrata la un nivel de risc imperceptibil, adica sigura.

In 2017, doar doua (7%) dintre cele 28 de banci evaluate de BNR erau clasificate cu risc ridicat in privinta modelului de afaceri.

Modelul de afaceri reprezinta singura categorie de riscuri dintre cele analizate de BNR in care exista un numar mare de banci (cinci) evaluate ca avand un risc ridicat, in restul categoriilor (guvernanta interna si sistem de control intern, adecvarea capitalului, lichiditate) figurand doar cate doua banci cu risc ridicat.

17 dintre 27 au risc mediu

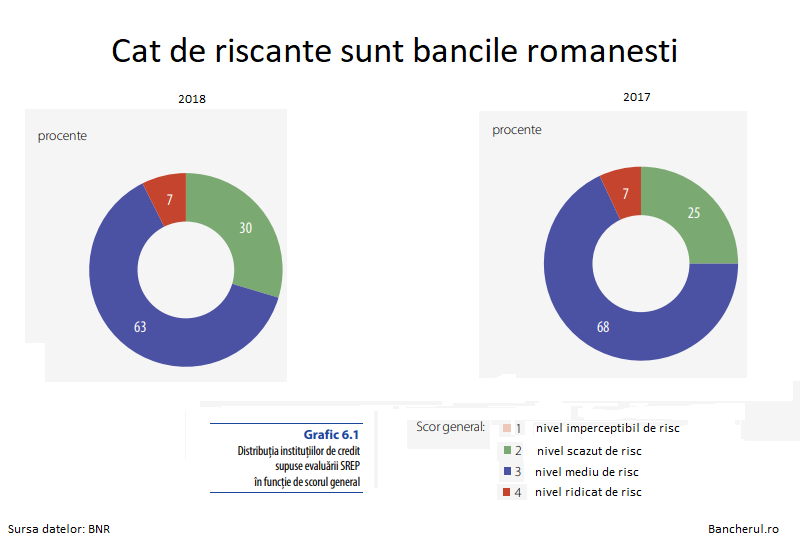

La scorul general, BNR a incadrat majoritatea bancilor, adica 17 (63%) dintre cele 27 evaluate, la un nivel mediu de risc, mai putine decat in anul precedent, 2017, cand figurau 19 banci (68% dintre cele 28 evaluate) in aceasta categorie de risc.

De asemenea, opt banci (30%), fata de sapte (28%) anul trecut, sunt considerate cu risc scazut.

Doua banci, la fel ca in anul precedent, sunt incadrate la categoria riscului ridicat.

Nicio banca nu a reusit sa obtina, la scorul general, cel mai bun rating, al riscului imperceptibil, adica sigura.

Care sunt bancile cu risc ridicat?

Greu de spus, pentru ca BNR nu le nominalizeaza, insa ne putem gandi la bancile care fie se confrunta cu probleme juridice, cum este cazul celor doua banci pentru locuinte (BCR si Raiffeisen), care au activitatea intrerupta de peste trei ani, in urma unui control al Curtii de Conturi, cu care se judeca in prezent, fie la bancile mici care sufera pierderi de multi ani si care sunt scoase la vanzare, precum Banca Feroviara sau BRCI, ambele cu un model de afaceri orientat spre servicii financiare pentru companii.

Evaluarea riscurilor din activitatea bancară

În exercitarea atribuțiilor conferite de cadrul de reglementare pe linia supravegherii instituțiilor de credit, Banca Națională a României asigură, în cadrul procesului de supraveghere și evaluare SREP (Supervisory Review and Evaluation Process), evaluarea continuă a profilului de risc și viabilitatea instituțiilor de credit, prin evaluarea riscurilor la care instituțiile de credit sunt sau pot fi expuse, monitorizarea indicatorilor-cheie, analiza modelului de afaceri, evaluarea guvernanței interne și a sistemului de control, evaluarea riscurilor de capital și a celor de lichiditate și finanțare, se arata in raportul anual al BNR, in care se adauga:

Potrivit metodologiei SREP, autoritatea de supraveghere atribuie fiecărei instituții de credit un scor general ce reflectă viabilitatea generală a instituției, care poate lua valori de la 1 la 4, unde 1 înseamnă nivel de risc imperceptibil, 2 – nivel de risc scăzut, 3 – nivel de risc mediu și 4 – nivel ridicat de risc.

Atunci când instituția este considerată a fi „în curs de a intra în dificultate” sau este „susceptibilă de a intra în dificultate”, acesteia i se atribuie scorul 5 și se urmează procesul de colaborare cu autoritatea de rezoluție.

În urma evaluării SREP, autoritatea de supraveghere stabilește dacă fondurile proprii deținute de instituția de credit asigură acoperirea solidă a riscurilor evaluate ca fiind semnificative și dacă există o acoperire adecvată a riscurilor de lichiditate și de finanțare, precum și cerințele suplimentare de fonduri proprii (pentru a acoperi riscurile de pierderi neașteptate și orice pierderi așteptate care nu sunt acoperite de provizioane, riscul de subestimare a riscului asociat deficiențelor de model și riscul asociat deficiențelor din guvernanța internă).

Astfel, pentru fiecare instituție de credit se determină Cerința totală de capital SREP (Total Superisory Capital Requirements – TSCR) exprimată ca rată a fondurilor proprii totale, rata TSCR calculată raportat la fondurile proprii de nivel 1 de bază (CET1 TSCR), precum și rata TSCR calculată raportat la fondurile proprii de nivel 1 (T1 TSCR).

Totodată, se calculează și Cerința globală de capital (Overall Capital Requirements – OCR), prin luarea în considerare, pe lângă Cerințele totale de capital SREP (TSCR), a cerințelor privind amortizoarele prevăzute în Directiva privind cerințele de capital (CRD IV) și a cerințelor suplimentare de fonduri proprii pentru acoperirea riscurilor macroprudențiale, ca procent din Valoarea totală a expunerii la risc (Total Risk Exposure Amounts – TREA).

Rata cerinței globale de capital este supusă revizuirii, anual, în funcție de nivelurile aplicate amortizoarelor de capital. Banca Națională a României impune menținerea de către instituțiile de credit a nivelului determinat de autoritatea de supraveghere la nivel individual, consolidat/subconsolidat până la următoarea evaluare SREP sau până la emiterea unor dispoziții contrare.

La finele anului 2018, ca urmare a desfășurării procesului de evaluare SREP, situația ratingurilor atribuite se prezenta astfel:

30 la sută dintre cele 27 de instituții de credit erau încadrate în scor general 2 (nivel scăzut de risc), 63 la sută în scor general 3 (nivel mediu de risc), 7 la sută în scor general 4 (nivel ridicat de risc) și niciuna în scor general 5 (Grafic 6.1).

De asemenea, la nivel de sistem, cerințele totale de capital (TSCR) stabilite ca urmare a procesului de evaluare SREP au avut un nivel mediu și median de aproximativ 11,7 la sută.

Încadrarea elementelor componente SREP pe categorii de risc relevă faptul că adecvarea capitalului și adecvarea lichidității au fost evaluate în cele mai multe dintre cazuri cu scor 2 (59 la sută, respectiv 48 la sută dintre instituțiile evaluate), iar modelul de afaceri, guvernanța internă, evaluarea riscurilor pentru capital, precum și riscurile asociate lichidității au fost evaluate în cea mai mare parte cu scor 3 (41 la sută, 48 la sută, 52 la sută și respectiv 48 la sută; Grafic 6.2).