Creditele noi in lei pentru consum acordate de banci populatiei au atins in luna mai un nivel istoric record, in ciuda introducerii de catre Banca Nationala a Romaniei (BNR) a unui prag maxim de indatorare pentru populatie de 40% din venituri, precum si a recomandarilor ca bancile sa se concentreze pe finantarile pentru firme, in ideea unei cresteri economice mai echilibrate, nu excesiv de inclinata spre consum, cum se intampla in prezent.

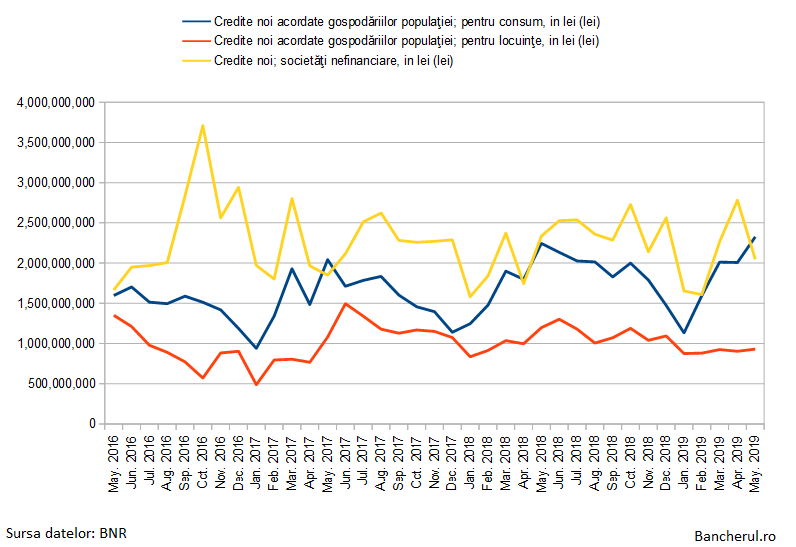

Astfel, valoarea creditelor noi in lei pentru consum obtinute de persoanele fizice de la banci a urcat in luna mai la 2,3 miliarde lei, cu 3,6%, echivalentul a 83 milioane lei, peste nivelul inregistrat in aceeasi luna a anului precedent, conform statisticilor publicate de Banca Nationala a Romaniei (BNR).

Valoarea creditelor de consum a depasit-o astfel pe cea a finantarilor in lei pentru firme, de 2,046 miliarde lei, fiind si peste nivelul creditelor ipotecare, de numai 930 milioane lei.

In primele patru luni ale anului, creditele de consum au fost cu 410 milioane lei (4,7%) peste valoarea inregistrata in aceeasi perioada a anului precedent.

Euforia consumului a cuprins si creditarea, din cauza politicii fiscale a Guvernului de reducere a taxelor, in special TVA, precum si de majorare a salariilor si pensiilor populatiei, in timp ce noua lege a pensiilor prevede noi cresteri ale punctului de pensie, incepand din toamna acestui an.

Politica fiscala a Guvernului de stimulare a consumului este criticata de analisti, BNR, Comisia Europeana sau FMI, intrucat este considerata prociclica, adica duce la o crestere prea mare a economiei, prin consum, in detrimentul investitiilor si reformelor structurale, ceea ce duce la inrautatirea unor indicatori macroeconomici, precum deficitele gemene (de cont curent si cel bugetar), care determina cresterea inflatiei si a cursului de schimb valutar, cum s-a intamplat in ultima perioada.

Din acest motiv, BNR a fost nevoita sa intareasca politica monetara, prin majorarea dobanzii de referinta, dar si a dobanzilor din piata interbancara (ROBOR), prin reducerea nivelului de lichiditati aflate la dispozitia bancilor.

BNR a majorat dobanda de politica monetara cu 0,75 puncte, de la 1,75% la 2,5%, in perioada noiembrie 2017-mai 2018, in timp ce ROBOR la 3 luni, indicele pietei interbancare utilizat la majoritatea creditelor cu dobanda variabila, inclusiv la cele Prima Casa, a crescut in acelasi interval cu un punct, de la 1,85% la 2,85%, dupa care a urcat spre 3,5% in vara anului trecut, coborand spre finalul anului la 3%, pentru ca in prima parte din 2019 sa se stabilizeze in jurul a 3,3%.

Desi ROBOR la 3 luni a fost in luna mai din acest an cu aproximativ o jumatate de punct peste nivelul din aceeasi luna a anului trecut, dobanda la creditele de consum este mai mica acum decat in 2018, un motiv fiind si acela ca dobanzile la creditele de consum sunt fixe, nu variabile.

Astfel, Dobanda Anuala Efectiva (DAE), care exprima costul total al unui imprumut, atat dobanda nominala cat si comisioanele, la creditele de consum a fost in luna mai 10,67%, fata de 11% cat era in mai 2018, arata datele BNR.