Toate creditele imobiliare in valuta, in euro sau franci elvetieni (CHF), se incadreaza in noua conditie de impreviziune din noua lege privind darea in plata, cresterea cursului de schimb cu cel putin 20% fata de momentul acordarii imprumuturilor, ceea ce Banca Nationala a Romaniei (BNR) considera ca incurajeaza hazardul moral, permitand si celor care pot sa-si platesca ratele sa scape de datorii.

Bancile se opun, fireste, acestei legi, care le preseaza sa reduca ratele lunare celor cu credite in valuta, in special in franci elvetieni, monda a carei valoare aproape s-a dublat in raport cu leul in ultimii zece ani.

De altfel, aceasta lege pare a fi facuta sa-i ajute in special pe cei cu credite in franci, dupa ce Piperea a pierdut in instantele de judecata lupta indarjita dusa de-a lungul ultimilor ani de a determina judecatorii sa accepte conversia creditelor la cursul din data acordarii, ceea ce incalca insa principiul nominalismului monetar din Codul Civil, care prevede ca un imprumut trebuie rambursat la aceeasi valoare indiferent de evolutia cursului, dar si normele europene.

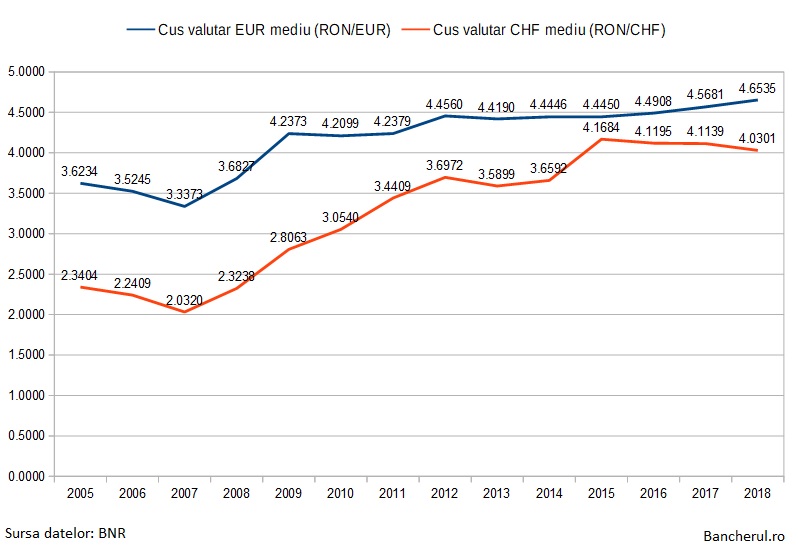

Marea majoritate a creditelor imobiliare in valuta, in special in euro si CHF, au fost acordate de banci in anii 2007 si 2008, cand un euro valora 3,33 lei, respectiv 3,68 lei, asadar cu 30% mai putin fata de nivelul din prezent, de 4,73 lei, in timp ce un CHF valora 2,03 lei in 2007 si 2,32 lei in 2008, cu 80% mai putin fata de nivelul din prezent, de 4,23 lei. (vezi graficul)

Noua lege pentru modificarea legii privind darea in plata, adoptata recent de Parlament la initiativa cuplului anti-banci Daniel Zamfir, senator ALDE, si Gheorghe Piperea, avocat implicat in numeroase procese impotriva bancilor, direct interesat in denigrarea sistemului bancar, prevede ca detinatorul unui credit poate scapa de acesta prin cedarea locuintei in favoarea bancii, daca se intruneste una dintre conditiile de impreviziune, si anume cresterea cursului de schimb cu cel putin 20% fata de momentul obtinerii imprumutului.

Alte doua conditii de impreviziune sunt cresterea gradului de indatorare cu cel putin 20% peste nivelul maxim stabilit de BNR, la 40% in cazul creditelor in lei si 20% la cele in valuta, precum si in cazurile de executare silita prin vanzarea locuintei.

Initiatorul noii legi, senatorul Zamfir, a stabilit cazurile concrete de impreviziune dupa ce Curtea Costitutionala a stabilit ca darea in plata se poate face doar daca un judecator constata existenta principiului impreviziunii, conform prevederilor din Codul Civil.

Ramane de vazut daca nu cumva stabilirea unor cazuri de impreviziune in noua lege privind darea in plata contravine principiului impreviziunii din Codul Civil.

Insa inainte ca un credit sa fie dat in plata, mai spune noua lege Zamfir/Piperea, bancile si detinatorii creditelor sunt obligati sa renegocieze contractul de credit, “prin raportare la noua realitate” si “reechilibrarea prestatiilor”.

Cu alte cuvinte, banca si clientul pot negocia o rata mai mica pentru credit, la un curs valutar mai redus.

De asemenea, noua lege spune ca si judecatorii trebuie sa dea prioritate solutiei revizuirii contractului “in vederea echilibrarii”, iar solutia incetarii contractului, prin darea in plata a locuintei, “va fi dispusa doar in cazul unei imposibilitati vadite a continuarii sale”.

Noua lege mai prevede ca bancile sunt obligate ca, inainte sa conteste in justitie o notificare de dare in plata, sa faca o propunere clientului, “prin care sa incerce restabilirea utilitatii sociale a contractului de credit”.

BNR apreciza, in ultimul raport privind stabilitata financiara, ca “promulgarea unor inițiative legislative privind stabilirea condițiilor de impreviziune ar încuraja hazardul moral, înlesnind apelarea la darea în plată a imobilelor inclusiv în cazul debitorilor care nu întâmpină dificultăți în rambursarea împrumutului. Astfel de modificări ar putea determina scăderea prețurilor bunurilor imobiliare și ar îngreuna accesul la creditare pentru achiziționarea de locuințe în contextul înăspririi condițiilor de creditare, majorând totodată impredictibilitatea cadrului legislativ în care operează băncile”.

Legea Zamfir/Piperea privind darea in plata inca nu a intrat in vigoare, fiind in prezent in perioada in care poate fi atacata la Curtea Constitutionala.