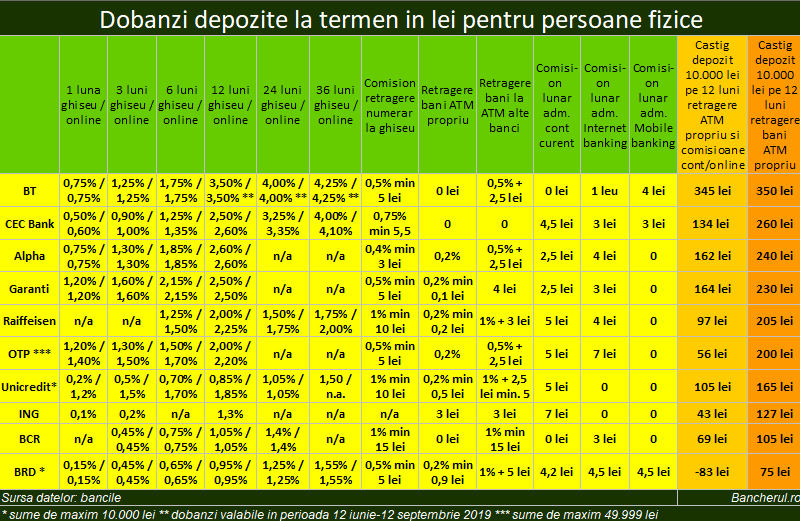

Banca Transilvania (BT), liderul bancilor romanesti, a ridicat substantial stacheta dobanzilor platite pentru depozitele in lei ale populatiei, de la 2,5% la 3,5% la termen de 1 an, cu 2,5 puncte peste nivelul urmatoarelor doua banci ca marime, BCR si BRD, si cu un punct peste dobanda platita de CEC Bank.

BT a majorat si dobanzile pe termene mai lungi: de la 3% la 4% pe 2 ani si de la 3,5% la 4,25% pe 3 ani. Banca mai precizeaza ca noile dobanzi sunt valabile in perioada 12 iunie-12 septembrie 2019.

BT nu a modificat insa dobanzile pentru depozitele la termene mai mici de un an, care au ramas la niveluri mult mai mici (0,75% pe o luna, 1,25% pe 3 luni, 1,75% pe 6 luni), dar totusi substantial peste cele platite de alte banci mari (vezi tabelul).

Doar la BRD pierzi bani cu un depozit

Daca luam in calcul si comisioanele aferente unui cont curent, in baza caruia se poate face un depozit bancar, constatam ca unele banci au dobanzi la depozite atat de mici incat daca depui 10.000 de lei intr-un depozit timp de un an, nu numai ca nu castigi nimic, dar mai trebuie sa si platesti bancii ceva bani.

Singura banca din top 10 in astfel de situatie este BRD, unde pierderea pe un an este de 83 de lei, comparativ cu un castig de 345 de lei la BT, ceea ce este o diferenta enorma.

De ce a cerut BNR dobanzi mai mari la depozite

Miscarea BT vine dupa ce guvernatorul Bancii Nationale a Romaniei (BNR), Mugur Isarescu, a sugerat bancilor sa majoreze dobanzile la depozite, pentru a atrage mai multi bani de la clienti, astfel incat sa fie pregatite pentru noua strategie a bancii nationale de intarire a politicii monetare, prin mentinerea unui deficit de lichiditati pe piata monetara interbancara.

Prin crearea unei secete de lichiditati in piata bancara, BNR urmareste sa majoreze dobanzile si sa restranga creditarea, pentru a contracara cresterea inflatiei, care a rabufnit la 4,1% in lunile aprilie si mai, cu mult peste tinta maxima a BNR, 3,5% pe an.

BNR a preferat controlul strict al lichiditatii din piata bancare in loc sa majoreze dobanda de referinta, pentru controlul inflatiei, astfel incat sa nu creeze un diferential prea mare intre dobanda BNR si dobanzile altor banci din zona, mai mici, intrucat acolo si inflatia este mai redusa.

Dobanda BT la depozitele pe un an a ajuns astfel la nivelul dobanzii Lombard a BNR, la care bancile pot obtine imprumuturi de urgenta, in cazul in care raman fara bani.

De altfel, guvernatorul Isarescu spune ca bancile ar trebui sa urce dobanzile la depozite cel putin pana la nivelul dobanzii de politica monetara, 2,5%.

- Cat de mult ar putea creste dobanzile la depozite si cat de mult ar putea creste volumul de depozite pentru a avea un efect asupra reducerii consumului? l-a intrebat Bancherul.ro pe guvernatorul Isarescu, in cadrul conferintei de presa din 17 mai, prilejuita de prezentarea raportului asupra inflatiei.

Mugur Isarescu: “Cel putin pana la nivelul ratei de dobanda de politica monetara. Ele sunt cam cu un procent mai mici. De la banca la banca. Unele banci au surplus clar de lichiditate si permanent. Din 40 de banci, daca ati fi pe scaunul meu si v-ati uita zilnic la nivelul lichiditatii, veti vedea ca e diversitate. Unele banci au aproape permanent exces de lichiditate, altele se cam zbat. Deci va fi o lupta de concurenta.

Dar unde se vede aceasta suma algebrica? Ea se vede foarte bine la excesul sau deficitul zilnic de lichiditate pentru intreg sistemul bancar. In aprilie s-a reusit sa se pastreze un deficit aproape permanent, dar unele operatiuni facute spre sfarsitul lunii aprilie au schimbat situatia, dar suntem pe punctul sa o corectam.

Deci bancile probabil ca in perioada de vara vor constata ca nu gasesc bani mai ieftini de 2,5%, acesta este nivelul minim la care noi dam lichiditate in sistem, nivelul maxim fiind 3,5%, la Lombard. Daca nu facem operatiuni de injectii de lichiditate (imprumuturi tip repo), la rata de politica monetara, atunci se vor duce cu dobanzile spre 2,5%.

Daca banca nationala va considera ca nu este bine sa faca injectii de lichiditate la rata de politica monetara, chiar in situatia de deficit de lichiditate, sa lase bancile sa vina frumos, cum au facut in aprilie, sa ia lichiditate numai de la Lombard, cu 3,5%, cu atat mai mult. Si pentru ca sunt bancheri in sala, s-ar putea sa ne gandim in acest sens.

Sa nu facem nicio operatiune de injectie de lichiditate in perioada urmatoare, sa vina dansii sa ia bani la 3,5% si poate atunci isi schimba opinia. De ce? Pentru ca un reprezentant al Asociatiei Romane a Bancilor a spus: de ce sa miscam noi dobanzile la depozite, cand e inundatie de bani?! Dar s-a uitat doar la un indicator: raportul dintre depozite si credite, care intr-adevar e 70-75%. Dar ei au imobilizati o parte din bani in titluri de stat, si nu cred ca vor renunta la ele, pentru ca primesc dobanzi bune, iar riscul este mic."

- La ce indicatori ar trebui sa se mai uite bancherii?

Mugur Isarescu: “Ar trebuie sa se uite la mai multi indicatori, daca sunt bancheri adevarati.”

Si alte banci mai mari, precum Raiffeisen si ING, au lansat recent promotii cu dobanzi mai mari la depozite, dar numai pentru sumele nou economisite, nu si pentru cele aflate deja intr-un depozit. (vezi aici detalii)