Pana acum, BRD isi facea reclama inselatoare la credite, afisand o dobanda valabila doar in anumite conditii speciale, precum incasarea salariului intr-un cont al bancii, pentru imprumuturi cu valori mari sau la pachet cu un card de credit.

Mai exact, BRD si-a promovat creditul de nevoi personale Expresso cu o dobanda fixa de 8,74%, care de fapt era inca o data mai mica decat cea reala. (vezi aici detalii)

Acum, banca franceza a gasit o gaselnita: afiseaza aceeasi dobanda incorecta, mult mai mica decat cea standard, careia i-a adaugat prepozitia “de la”.

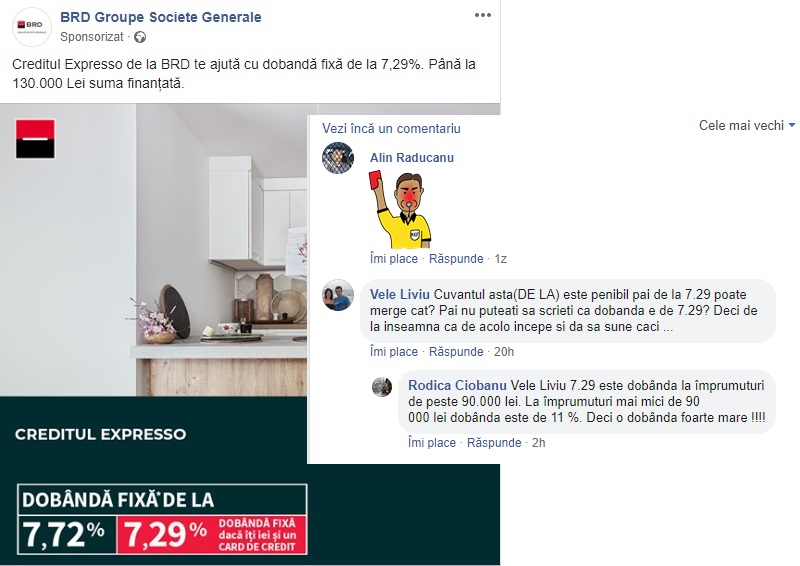

“Dobanda fixa* de la 7,72%” este reclama BRD cu litere de-o schiopa, iar undeva la subsol, ilizibil, apar si conditiile: “pentru credit de peste 90.000 de lei si daca incasezi venitul la BRD. Promotie valabila in perioada 02 mai – 02 august 2019”. Iar “daca iti iei si un card de credit”, dobanda e “de la 7,29%”.

“De la”-ul din reclama nu face altceva decat poleieze cu cinism reclama ipocrita a BRD sau altor banci, precum OTP Bank.

ING Bank a incercat si ea aceeasi smecherie la inceputul anului, dar apoi a devenit putin mai transparenta, completand “de la”-ul cu “pana la”. (vezi aici detalii)

Ceea ce e firesc, dupa cum reclama si oamenii, in comentariile la reclama BRD: “cuvantul asta (de la) este penibil. Pai de la 7,29 poate merge la cat?”. Intrebarea a primit raspuns de la altcineva, pe Facebook: “7,29 este dobanda la imprumuturi de peste 90.000 lei. La imprumuturi mai mici de 90.000 de lei dobanda este de 11%. Deci o dobanda foarte mare!”. (vezi foto)

Intr-adevar, pentru imprumuturi mai mici, intre 2.000 si 15.000 de lei, dobanda creste la aproape 12% (11,59%), iar daca nu se incaseaza salariul intr-un cont al bancii si nici nu se obtine suplimentar un card de credit, dobanda creste la 8,58% pentru sume mai mari de 90.001 lei, 9,75% pentru sume intre 35.001 si 90.000 lei, 11,52% pentru sume intre 15.001 si 35.000 de lei si 13,64% pentru sume intre 2.000 si 15.000 de lei.

Asadar, daca BRD ar fi corecta, ar spune ca dobanda este de la 7,29% pana la 13,64%.

Iar daca BRD ar dori sa respecte si legea si sa fie trasparenta in privinta costurilor, atunci ar trebui sa publice nu doar dobanda, ci si DAE (Dobanda Anuala Efectiva), care include si comisioanele aferente creditelor, asadar costul total al unui imprumut.

Astfel, DAE porneste de la 8,91% si creste de aproape trei ori, pana la 25,98%.

OUG 50 din 2010 privind contractele de credit pentru consumatori prevede ca in orice forma de publicitate, dobanda unui credit, DAE, valoarea totala platibila si orice alte costuri, precum asigurarea, trebuie scrise “în mod clar, concis, vizibil şi uşor de citit, în acelaşi câmp vizual şi cu caractere de aceeaşi mărime.”

Bancile au copiat reclama tip “dobanda de la x%” de la promotiile comerciantilor la diverse produse, precum masini sau haine, insa aplicarea acesteia la credite este incorecta, dat fiind ca spre deosebire de alte produse, precum masini, unde preturile “de la...” se refera la produse diferite, unele mai ieftine decat altele, in cazul bancilor este vorba de un singur produs, creditul, la care doar costurile difera.

Mai mult, costurile creditelor nu sunt fixe, ca in cazul unui produs obisnuit, ci se pot modifica in functie de conditiile speciale in care sunt promovate initial.

De exemplu, daca o masina o poti cumpara cu un pret “de la x lei”, dupa care nu mai platesti nimic, la un credit luat cu o dobanda “de la x%”, costul poate creste substantial, dupa cum am vazut mai sus, daca, de exemplu, beneficiarul acestuia nu-si mai incaseaza salariul intr-un cont al bancii.

De aceea, este incorect ca banca sa-si faca reclama la un credit al carui costuri nu sunt definitive si depind fie de anumite conditii care se pot schimba, fie de achizitia altor produse financiare, la pachet, care-si pot pierde valabilitatea ulterior.

Bancile trebuie sa-si faca reclama cu dobanda reprezentativa pentru un credit, dupa cum le obliga si legea (OUG 50 din 2010), care le impune sa ofere clientilor un exemmplu reprezentantiv pentru informatiile standard privind creditele, printre care si dobanzile.

Iar prezentarea in reclame a celei mai mici dobanzi, mult mai scazuta decat cea mai mare, valabila in conditii speciale, nu poate fi considerat un exemplu reprezentativ al costului unui credit.

Corect ar fi ca BRD si orice alta banca sa-si faca reclama doar cu dobanda standard, fara incasarea salariului sau alte conditionalitati, precum un card de credit la pachet, valabila pentru o suma medie, nu pentru o suma mare.

De asemenea, bancile trebuie sa afiseze, la fel de mare ca si dobanda si costul total al respectivului imprumut, respectiv DAE.