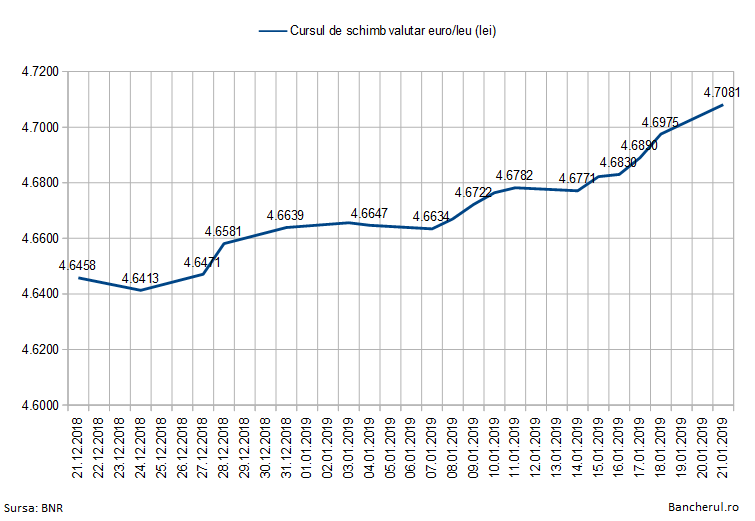

Cursul de schimb valutar euro/leu a depasit astazi un nou prag psihologic, de 4,7 lei pentru un euro, cu 6 bani (1,3%) mai mult decat in urma cu o luna, pe fondul razboiului declansat de Guvern impotriva sistemului bancar, prin introducerea unei taxe criticata dur atat de baci, cat si de Banca Nationala a Romaniei (BNR).

Taxa pe banci introdusa intempestiv, din 1 ianuarie 2019, de 1,2% pe an din activele bancilor, de opt ori mai mare decat media taxelor bancare din alte tari europene, ar putea provoca bancilor pierderi inca din acest an iar unele ar putea fi nevoite sa se recapitalizeze, potrivit unui prim studiu de impact al BNR.

In consecinta, BNR incearca sa convinga Guvernul sa modifice taxa. (vezi aici detalii)

Reprezentantii Asociatiei Romane a Bancilor (ARB) au declarat ca taxa bancara este nesustenabila, fiind de trei ori mai mare decat profitul mediu al sistemului bancar din ultimii 10 ani, astfel ca ar putea afecta creditarea si stabilitatea financiara, cu impact important asupra economiei. (vezi aici detalii)

BNR a criticat Guvernul si pentru ca a conditionat aplicarea taxei de indicele ROBOR, ceea ce afecteaza politica monetara a bancii nationale, pentru ca bancile ar putea fi interesate sa mentina nivelul indicelui sub pragul de 2%, pentru a nu plati taxa, indiferent de nivelul dobanzii de referinta a BNR.

Mugur Isarescu, guvernatorul BNR, a declarat ca ROBOR-ul este principalul instrument de politica monetara, asadar este influentat in primul rand de BNR, nu de banci, respingand astfel acuzatiile reprezentantilor Guvernului ca bancile au manipulat ROBOR-ul pentru a face profituri mai mari, aceasta fiind motivul pentru introducerea taxei bancare. (vezi aici detalii)

BNR controleaza ROBOR-ul in principal prin reglarea lichiditatii din piata bancara, prin intermediul unor operatiuni precum repo (injectarea de lichiditati), atunci cand vrea sa scada dobanzile sau atragerea de depozite (drenajul de lichiditati), cand vrea sa creasca dobanzile.

Astazi, de exemplu, BNR a innoit operatiunea de atragere de depozite efectuata in urma cu o saptamana, in valoare de 12,8 miliarde lei, insa a redus semnificativ volumul de bani atrasi de la banci, la doar 4,2 miliarde lei, dat fiind ca la finalul acestei saptamani se vor face plata impozitelor, iar din banci vor pleca sume importante de bani.

BNR vrea acum ca ROBOR-ul (aflat vineri la 1,74% la termen de o zi (overnight) si 2,93% la termen de 3 luni ) sa mai creasca, pentru a nu se indeparta prea mult de dobanda de referinta, de 2,5%.

Pe de alta parte, prin nivelul dobanzilor BNR controleaza si cursul valutar, pentru ca atunci cand in piata exista exces de lichiditate, iar dobanzile prea mici, cursul are tendinta sa se deprecieze, si viceversa, iar in prezent BNR urmareste sa mai tempereze cresterea cursului.

In consecinta, dupa atragerea de depozite, astazi ROBOR-ul overnight a crescut la 1,77% iar cel la 3 luni la 2,97%.

Cat va mai creste cursul?

Deprecierea leului, in paralel cu scaderea actiunilor la Bursa de Valori Bucuresti, sunt efectele introducerii taxei bancare, dar si altor taxe pe cifra de afaceri a firmelor din sectoarele energetic si telecomunicatii, conform OUG 114/2018.

Economistii ING considera ca BNR a permis o depreciere mai mare a leului in ultima perioada, urmarind in primul rand ca aceasta sa nu fie brusca, nu depasirea unui anumit nivel. Cursul a urcat astfel constant dar rapid in ultima saptamana, peste pragul psihologic de 4,7 lei, intr-un teritoriu necunoscut.

ING prognozeaza un curs de 4,75 lei in iunie si 4,8 lei in septembrie si 4,82 lei in martie 2020.

Se pune asadar intrebarea: cat de mult va lasa BNR leul sa se deprecieze? Pentru ca, dupa cum se stie, BNR are o politica de curs valutar tip “managed floating”, adica avem un curs liber, dar controlat pentru a nu se deprecia brust sau prea mult, astfel incat sa afecteze economia.

Se stie ca un impact importat al cursului este asupra romanilor sau firmelor care au credite in euro, dar si asupra preturilor, dat fiind ca atat produsele din import, cat si servicii precum cele de telefonie, chirii sau pretul caselor sunt stabilite in valuta.

Astfel, daca BNR va lasa cursul sa urce prea mult, risca sa-si saboteze principala misiune, tinta de inflatie de 2,5%, cu o marja de un punct in plus sau minus.

Tinta de inflatie poate fi afectata si daca dobanzile sunt prea mici, pentru ca ar stimula creditarea si implicit consumul excesiv, care determina cresterea preturilor.