Dobanzile la creditele in lei pentru locuinte si la finantarile pentru firme continua sa creasca, la un an de la explozia ROBOR si initierea de catre Banca Nationala a Romaniei (BNR) a unui ciclu de majorare a ratei de referinta, pentru a tine in frau inflatia.

Pe de alta parte, costul creditelor pentru consum acordate populatiei este in scadere pentru a cincea luna consecutiv, pe fondul cresterii competitiei intre banci de a acorda cat mai multe credite de acest tip, pentru a profita de euforia consumului, stimulat de politica fiscala de majorare a salariilor si pensiilor.

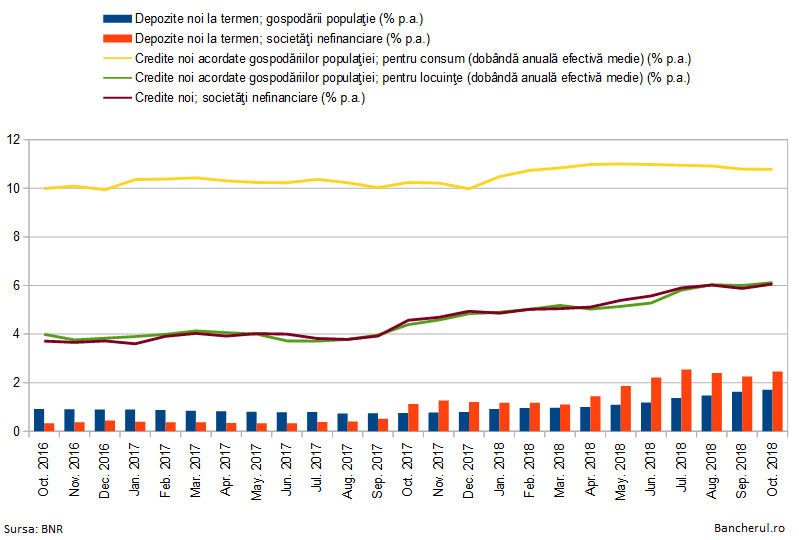

Astfel, conform statisticilor BNR, costul total al unui credit nou pentru consum in lei (de nevoi personale, cum i se mai spune), exprimat prin indicatorul Dobanda Anuala Efectiva (DAE), care include atat dobanda nominala (cea cu care-si fac reclama bancile), cat si comisioanele, a scazut in luna octombrie la 10,78%, de la 10,79% in luna precedenta si 11%, la cat a ajuns in luna mai.

Fata de luna octombrie a anului trecut, cand DAE era 10,24%, costul unui credit de consum este in prezent ma scump cu doar o jumatate de punct procentual (0,54%), desi ROBOR-ul la 3 luni, unul dintre indicii pietei bancare pentru dobanzile la credite, a crescut in aceeasi perioada cu aproape un punct si jumatate (1,44%), de la 1,87% la 3,31%.

De asemenea, BNR a majorat dobanda de trei ori in acest an, cu cate un sfert de punct, in total cu 0,75 puncte procentuale, de la 1,75% la 2,5%, cat este in prezent.

Spre deosebire de creditele de consum, imprumuturile acordate de banci pentru cumpararea sau constructia unei locuinte continua sa se scumpeasca: DAE medie la creditele imobiliare in lei a urcat in octombrie la 6,12%, de la 6% in luna precedenta si 4,39% in octombrie anul precedent.

DAE la creditele in lei pentru locuinte a crescut, asadar, cu 1,73 puncte in ultimul an, mai mult decat indicele ROBOR la 3 luni.

Aceeasi tendinta a avut-o si dobanda aferenta finantarilor in lei pentru firme: in octombrie a urcat la 6,06%, de la 5,88% in septembrie. Fata de octombrie 2017, cand era doar 4,57%, costul creditelor pentru companii acordate de banci s-a scumpit cu 1,49 puncte, in linie cu avansul ROBOR.

De altfel, ROBOR-ul este indicatorul real pentru dobanzile la credite, conform guvernatorului BNR, Mugur Isarescu, care a declarat ca in acest fel banca nationala pastreaza un nivel mai redus decat ar trebui al dobanzii de politica monetara, de dragul unei stabilitati mai mari a acesteia, pe fondul unui puseu inflationist temporar, cauzat de doi factori principali: efectul de baza, dupa ce anul trecut inflatia a ajuns negativa, in urma scaderii TVA, precum si cresterile de preturi la energie, combustibili si alte preturi administrate in ultima parte a anului trecut.

In privinta dobanzilor la depozite, acestea continua sa creasca, de asemenea.

Astfel, in cazul depozitelor noi in lei pentru persoane fizice, dobanda medie a urcat in octombbbrie la 1,71%, de la 1,63% in septembrie si 0,75% in octombrie 2017.

Pe parcursul ultimului an, dobanda medie la depozitele in lei constituite de populatie in banci a urcat, asadar, cu 0,96%, mai putin decat dobanda la creditele pentru locuinte, dar mai mult decat dobanda la creditele de consum.

In privinta depozitelor firmelor din banci, incepand cu octombrie 2017 se observa o schimbare de paradigma: dobanda acestora a devenit mai mare decat cea pentru persoanele fizice, tendinta care se mentine si in prezent.

Dobanda medie pentru depozitele in lei ale firmelor a urcat in octombrie la 2,46%, fata de 2,25% in septembrie si 1,12% in octombrie 2017.