Aseara am trecut pe la un magazin Flanco si am vazut o oferta interesanta pentru un televizor. Un angajat mi-a propus o varianta convenabila, si anume posibilitatea de a-l plati in mai multe rate, fara dobanda.

Am zis: bine, mi se pare convenabil. Dupa care baiatul cu ecuson Flanco s-a dus si mi-a adus o sumedenie de hartii, printre care contracte de credit, asigurari, facturi, pe care m-a pus sa le semnez, fara sa-mi mai explice despre ce e vorba.

Fiind tarziu si se apropia ora de inchidere, am semnat repede ce mi-a pus in fata, iar mie mi-a dat doar cinci hartii, cu care am plecat.

Ajuns acasa, am inceput sa ma uit peste acele hartii, in liniste, si dintr-o data am inceput sa-mi pun mai multe intrebari si sa ma ingrijorez daca nu cumva am facut vreo prostie.

Iata de ce.

In primul rand, cele cinci hartii nu sunt semnate nici de mine, nici de Flanco! Mi le-a dat pur si simplu nesemnate!

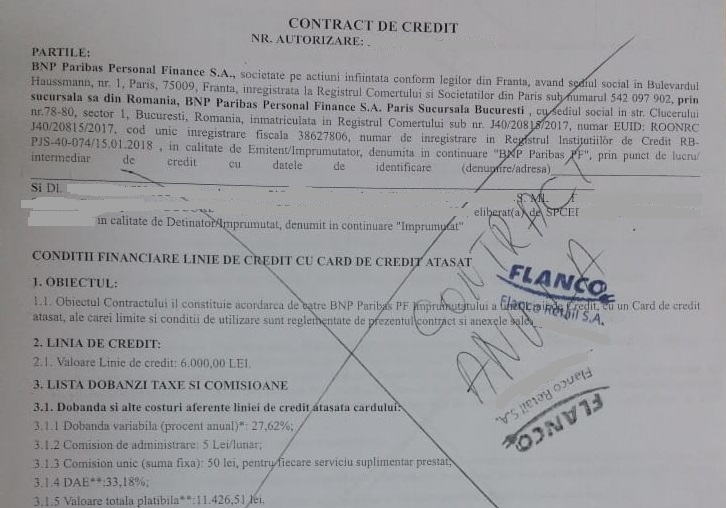

Sunt trei hartii reprezentand un contract de credit cu BNP Paribas Personal Finance S.A (am aflat apoi ca e totuna cu Cetelem), o hartie cu un Bon tranzactie in rate fixe si o hartie cu o Simulare de credit – linie de credit cu card de credit atasat.

Televizorul cumparat a costat in jur de 4.000 de lei, suma care apare in Bonul de tranzactie, urmand a fi platita in 15 rate lunare, cu dobanda (DAE) 0%, rata lunara fiind 293 lei, incluzand o prima de asigurare, iar valoarea totala platibila: 4.000 lei.

Dar daca inmultesti rata de 293 de lei cu cele 15 luni, obtii o suma mai mare, respectiv 4.395 de lei.

Iar cand m-am uitat pe ultima hartie, Simularea de credit, am vazut ca este vorba, de fapt, de o linie de credit de 6.000 de lei, cu o dobanda de 27%, DAE de 33% iar valoarea totala platibila, adica ce voi avea eu de platit, se ridica la nu mai putin de 11.000 de lei, deci de aproape trei ori mai mult decat pretul televizorului!

Baiatul de la Flanco a incercat sa-mi explice ca de fapt voi primi un card de credit, cu o linie de credit ramasa, dupa cumpararare televizorului, de numai 1.900 de lei, dar tot nu am inteles de ce-mi da un card de credit cu mai multi bani pe el decat am nevoie sa platesc televizorul.

Asa ca am intrat pe net sa ma documentez si am vazut cazuri si probleme similiare, cu explicatii, pe site-ul Reclamatiibanci.ro.

Ce m-a frapat, in primul rand, au fost plangerile mai multor oameni care au primit si ei, fara sa ceara, respectivul card Cetelem, dupa ce au cumparat diverse produse in rate, iar apoi nu reuseau sa scape de card, desi au platit sume foarte mari, din cauza dobanzilor ridicate si a diverselor penalitati, de care nu stiau.

Oamenii credeau ca banii de pe acel card fac parte din rata pe care o au de platit la televizorul, frigiderul sau alt obiect cumparat, fara sa stie ca de fapt trebuie sa plateasca in plus, pentru ca li se aplicau niste dobanzi mari pentru banii de pe card.

Chiar aseara, cand eram la Flanco, o femeie a facut scandal si voia sa faca o reclamatie ca nu mai stie ce sa faca si cum sa scape de cardul Cetelem, iar baietii i-au spus ca nu pot sa o ajute, sa se duca la Cetelem, pe strada Clucerului.

Din reclamatiile citite, am vazut ca problema cu cardul Cetelem este ca oamenii nu stiu cum, cand si cat sa plateasca, pentru a nu fi incarcati cu costuri mari.

Concluzia mea este ca Flanco si Cetelem intentionat nu-si informeaza corect si transparent clientii si au oferte de acest fel, de neinteles pentru un om obisnuit, pentru a incasa cat mai multe dobanzi.

De altfel, si eu am patit la fel cu un card de credit de la BRD. Ma duceam la ghiseu si intrebam cat am de platit luna asta. 170 de lei, imi raspundea angajata bancii. Bine, ziceam, si plateam 200 de lei, sa nu am probleme. Dar ce sa vezi?! Dupa doi ani m-am trezit raportat la Biroul de Credit si cu datorii de aproape 1.000 de lei, reprezetand dobanzi si penalitati pentru restante.

Cand am cerut explicatii, mi-au spus ca plateam mai putin decat trebuia! Bine, dar chiar voi mi-ati spus cat trebuie sa platesc! Deci ce incredere sa mai ai in corectitudinea bancilor si IFN-urilor?!

Asa incat, cand am vazut ca si eu am cazut in aceeasi plasa ca altii, m-am dus repede in aceasta dimineata la Flanco, sa anulez contractul. Am vazut pe Reclamatiibanci.ro ca legea imi da acest drept.

Ce m-a determinat sa fac acest lucru a fost, in primul rand, problema cu cardul de credit si cu dobanda mare din contract.

Eu cand am fost ieri la Flanco si am vazut televizorul, intelegerea cu cei de acolo a fost sa platesc pretul de 4.000 de lei in 15 rate. Asta a fost intelegerea si asta voiam sa primesc, nu mai mult, nici vreun card de credit, de pe urma caruia sa ma trezesc cu cine stie ce datorii peste cativa ani.

In schimb, cei de la Flanco, in cardasie cu Cetelem, au vrut sa ma pacaleasca! M-au pus sa semnez vreo 20 de hartii, ca mie sa-mi dea doar 5, si acelea nesemnate! Si din care sa aflu ca de fapt nu sunt doar cele 15 rate in valoare de 4.000 de lei, ci si un card de credit, cu suma de 6.000 de lei si o dobanda uriasa, de 33%!

Si mai stiti de ce nu vreau nimic in plus, niciun card, decat rata la televizor? Pentru ca din cate mi-au spus chiar baietii de la Flanco, este inevitabil sa nu ai probleme, in timp, cu acel card, asa cum s-a plans multa lume!

Ba ca nu stii cat trebuie sa platest,i ca sa nu-ti ia dobanda - pentru ca exista doua rate ce pot fi platite: o suma minima de plata si rata lunara – ba ca nu platesti rata atunci cand vor ei, ba ca nu mai stiu ce, nimeni nu-ti spune cum, cand si ce sa platesti, sa nu ai probleme. Ei urmaresc, de fapt, sa ai probleme, ca sa castige cat mai mult.

Am mai auzit ca te baga in Biroul de Credit numai ca sa nu poti sa-ti faci refinantare in alt loc, ca sa te tina tot la ei!

Baietii de la Flanco mi-au explicat ca daca nu platesc rata intre zilele de 16 si 30 ale lunii, deci daca platesc, de exemplu, pe 15, cand primesc salariul, nu se considera rata, ci incasare in cont! Va dati seama la ce tertipuri recurg?! Numai sa-ti ia banii!

In al doilea rand, dupa ce m-am informat si la Reclamatiibanci.ro, nu este deloc normal, ba chiar ilegal, ca eu sa primesc un contract nesemnat. Pai ce valoare credeti ca are un contract nesemnat?! mi s-a spus. Si asa e. Dar vedeti, in graba de aseara si mergand pe increderea celor de la Flanco, am trecut cu vederea acest aspect.

Asa incat m-am intors la Flanco si i-am spus baiatului ca vreau sa renunt la televizor si sa-mi anuleze contractul.

Dar sa vedeti ce smecheri! Mai intai, m-au silit sa le spun din ce motiv renunt, ca trebuie sa dau un motiv. Am sunat la Reclamatiibanci.ro si mi-au spus ca legea imi da dreptul sa renunt la contract, in termen de 14 zile, fara nicio explicatie.

Le-am spus si celor de la Flanco, si au cedat. Mi-au dat o factura storno cu pretul televizorului, adica o factura cu valoarea minus 4000 de lei. Dupa care mi-au luat hartiile nesemnate, le-au aplicat cate o cruce cu pixul, au scris contract anulat si au pus o stampila cu sematura.

Asadar, au anulat un contract nesemnat, deci nul! Haiosi, baietii! Ca sa vedeti ce profesionism!

Cand le-am spus asta si le-am cerut sa anuleze hartiile pe care le-am semnat aseara si apoi sa mi lea si mie, au refuzat! Mi-au spus ca asa se face, e bine asa si ca nu va fi nicio problema.

Cum adica? Ce incredere mai poti sa ai in ei, acum? Asa ca am sunat din nou la Reclamatiibanci.ro si m-au sfatuit sa le cer hartiile semnate de mine, pe care sa le anuleze, in caz contrar ma voi plange la Protectia Consumatorului (ANPC).

Deja tremuram de ciuda, asa ca am recurs la metoda pe care o stiam infailibila in Romania, prin care se rezolva orice. L-am luat de o parte pe un baiat de la Flanco, i-am dat o suta de lei si l-am rugat sa-mi anuleze hartiile semnate aseara.

“Nicio problema, se rezolva!” A venit cu tot dosarul, in care erau vreo 20 de hartii, daca nu mai multe, le-a anulat pe toate, mi-a dat si mie copiile si am plecat linistit acasa.

Asa ca nu m-am ales cu nicio oferta de Black Friday, ba chiar am platit ca sa scap de ea!