Unele banci aniverseaza 10 ani de la izbucnirea crizei din 2008 facandu-si reclama inselatoare la credite, afisand dobanzi mai mici decat costul real al unui imprumut, exprimat prin Dobanda Anuala Efectiva (DAE).

BRD este una dintre bancile care-si pacaleste potentialii clienti.

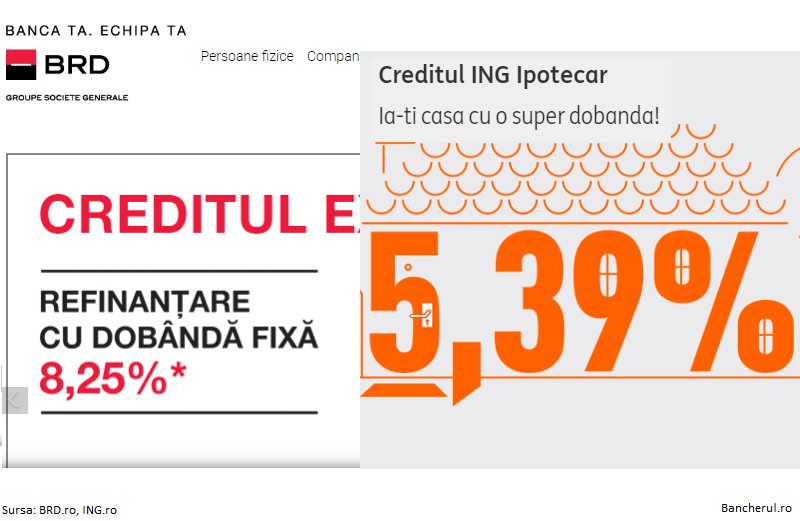

Banca franceza isi face reclama la creditul Expresso pentru refinantare, afisand o dobanda fixa de 8,25%, dar langa care este plasat un asterisc, pe care-l regasim aproape invizibil, sub dobanda de-o schioapa, cu urmatoarea fraza explicativa: “Refinantarea creditelor de la alte banci, printr-un credit Expresso de peste 35.000 lei. Promotie valabila 01 august – 30 septembrie 2018.”

Asadar, dobanda de 8,25% este valabila doar pentru refinantarile de la alte banci si doar pentru creditele cu valori de peste 35.000 de lei.

Dobanda de 8,25% mai este valabila, aflam tot din josul paginii cu reclama, si in cazul celor care obtin un credit nou de consum impreuna cu un card de credit si daca se incaseaza salariul intr-un cont al BRD.

Tot cu litere mici dezvaluie BRD si care este DAE pentru dobanda de 8,25%: cu peste doua puncte mai mare, respectiv 10,28%.

BRD nu spune insa care sunt costurile creditului si in conditii normale, adica si pentru creditele refinantate de la BRD, pentru sume mai mici, in cazul neincasarii salariului la banca si daca nu ai si card de credit.

Banca plaseaza doar un link cu tarife si comisioane, din care aflam urmatoarele:

Pentru credite mai mici, dobanda este cu 1 sau 2 puncte mai mare, adica 9,25% (credite intre 15.000 si 35.000 lei) sau 10,25% (2.000-15.000 lei).

Pentru credite obtinute de clienti care nu-si incaseaza salariul la BRD, dobanda porneste de la 9,71% si ajunge la 12,06% pentru creditele mai mici.

BRD nu prezinta, insa, in documentul cu tarife si comisioane, si nivelul DAE pentru dobanzile valabile in afara conditiilor prezentate in reclama, ceea ce este, evident, incorect.

Din calculatorul de credite disponibil pe site aflam insa ca DAE la un credit standard, de 5.200 de lei pe 2 ani, fara conditii speciale, depaseste 20% pe an, mai exact 20,63.

Daca ar juca corect, BRD ar trebui sa afiseze, alaturi de dobanda, si DAE, atunci cand isi face reclama. Iar daca ar vrea sa dea exemplu de cinste, atunci banca franceza ar publica si dobanzile si DAE aferente creditelor standard, nu doar celor in conditii speciale. Si daca, in sfarsit, ar fi o banca cinstita si onorabila, atunci ar publica si exemple de dobanzi si DAE pentru toate tipurile de imprumuturi, de la cea mai mica pana la cea mai mare.

La ING nu sunt nici macar stelute

ING Bank isi face reclama la creditul ipotecar, afisand, pe site-ul propriu, ing.ro, o “super dobanda” de 5,39%, care nu are nici macar steluta, indiciul ca ceva nu e in ordine cu respectiva cifra.

In pagina de prezentare a creditului insa, aflam ca este vorba de o dobanda promotionala “de la 5,39%”, valabila in cazul incheierii unei asigurari de viata NN Asigurari de Viata S.A.

Este prezentat si un exemplu de calcul, in care apare o DAE de 6,36%, insa in subsolul paginii, cu litere mici, se arata ca “in ipoteza de calcul s-a considerat ca imprumutatul indeplineste criteriile pentru a i se aplica comisionul de administrare cont curent in valoare de 0 lei, daca in cont sunt incasate venituri recurente si contul este utilizat pentru plati sau transferuri”.

ING nu este corecta si nu arata care este dobanda la credit daca nu se incaseaza veniturile intr-un cont al bancii.

Nici macar un link catre un documente cu toate costurile unui credit nu exista. Din acesta, aflat intr-un alt loc pe site-ul bancii, aflam ca dobanda de 5,39% are inca o conditie, neprecizata pe pagina creditului: este valabila doar pentru credite cu valori de peste 400.000 de lei, pentru cele mai mici dobanda fiind mai mare, respectiv 5,69%.

Pentru creditele fara asigurare de viata, dobanda ING urca la 5,99%, pentru valori mai mici de 400.000 de lei, iar DAE este prezentata ca fiind 6,61%, cu precizarea ca “la calculul DAE s-a avut in vedere un credit de 550.000 lei acordat pe 30 de ani”, asadar la o valoare mai mare decat cea de 400.000 de lei pentru care este valabila dobanda de 5,99%.

Cu alte cuvinte, ING Bank a calculat o DAE la un credit de 550.000 de lei, pentru un credit de maxim 400.000 de lei!

Haosul din prezentarea costurilor unui credit este un indiciu nu doar pentru o reclama incorecta si inselatoare, dar si o potentiala sursa de abuzuri.