Viceguvernatorul BNR, Liviu Voinea, fost ministru al Bugetului, sustine ca Romania este in prezent, la 10 ani de la criza din 2008, mai dezvoltata si mai bine pregatita pentru a face fata unor noi socuri externe, dar avertizeaza ca avem o problema interna cu datoria publica, care ar putea creste peste pragul de alarma, din cauza deficitului bugetar structural prea ridicat.

“Principalele doua vulnerabilitati ale Romaniei pe termen mediu sunt reprezentate de cresterea deficitelor gemene cand economia avanseaza peste potential, sustenabilitatea datoriei publice intr-un scenariu advers precum si progresul redus privind reformele structurale, toate fiind afectate de cea mai mare pierdere din ultimii 10 ani, si anume pierderea fortei de munca din cauza emigrarii”, se arata intr-o prezentare sustinuta de Liviu Voinea.

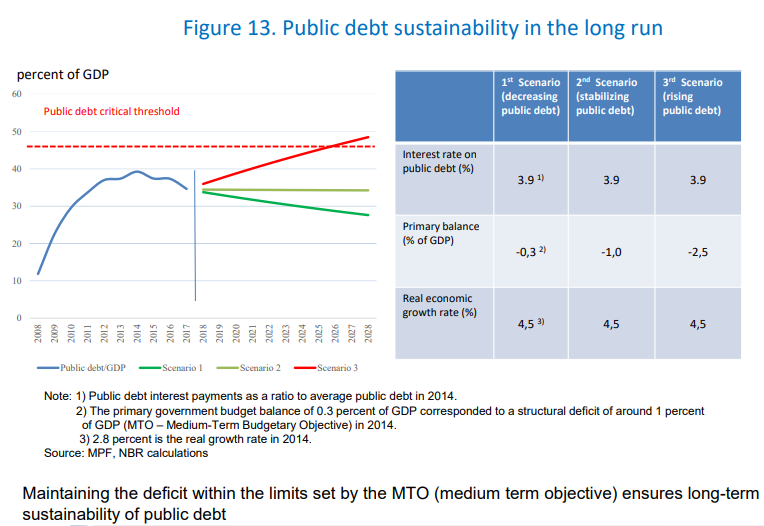

“Datoria publica este acum sustenabila, dar este neoie de o atentionare cu privire la scenariul advers in cazul in care deficitul structural nu revine la obiectivul pe termen mediu (MTO). Conform modelului nostru (figurile 12 si 13), sustenabilitatea datoriei pe termen mediu este asigurata doar prin revenirea deficitului in obiectivul pe termen mediu”, precizeaza oficialul BNR.

“Deficitul bugetar structural a deviat din 2016 de la MTO (1% din PIB). Deficitul structural din prezent va fi deficitul cash de maine, care va trebui finantat in conditii care ar putea deveni nefavorabile pentru tarile emergente (figura 14). Scaderea economiei de la 6,9% in 2017 la 4,2% in prima jumatate din 2018 este o sabie cu doua taisuri. Pe de o parte, reprezinta o scadere fata de anul precedent. Pe de alta parte, avansul economiei revine la potential, asadar se ingusteaza potentialul de crestere (output gap), ceea ce face cresterea economica mai sustenabila”, se arata in prezentarea lui Liviu Voinea.

[1]

Deficitul bugetar structural al Romaniei este estimat de Consiliul Fiscal la 5,2% in acest an si la 5,8% in 2019, asadar cu mult peste nivelul MTO, de doar 1% din PIB.

“Un deficit bugetar de 3% din PIB este mult prea mare pentru faza ciclului economic in care ne aflam si ne vulnerabilizeaza, prin epuizarea spatiului fiscal (3% este pragul impus de normele europene-criteriul de la Maastrich), la o viitoare faza descendenta a ciclului economic”, opiniaza presedintele Consiliului Fiscal, Ionut Dumitru.

[3]

Conform modelului prezentat de viceguvernatorul BNR, pragul de alerta pentru datoria publica a Romaniei este de 43% din PIB, foarte aproape de nivelul din prezent, de 40% din PIB.

Depasirea nivelului datoriei publice de 43% din PIB ar putea determina un risc de peste 50% de intrare intr-o recesiune economica, se arata in prezentare.

Voinea a prezentat trei scenarii privind evolutia datoriei publice, care iau in calcul o dobanda de 3,9% pentru datoria publica si o crestere economica reala de 4,5%.

1. In primul scenariu se prevede un deficit bugetar primar (fara includerea dobanzilor pentru datoria publica) de 0,3% din PIB, caz in care datoria publica scade sub 30% pe o perioada de 10 ani, pana in 2018.

2. In al doilea scenariu, in care deficitul public primar este de 1% din PIB, datoria publica ramane la acelasi nivel din prezent si in urmatorii 10 ani.

3. In scenariul 3, cu deficit bugetar primar de 2,5% din PIB, datoria publica ar urma sa atinga pragul critic in 2025.

[2]

Risc mai mare de crestere a deficitului

Consiliul Fiscal a evaluat in crestere riscurile la adresa tintei de deficit asumate in proiectul ultimei rectificari bugetare de zilele treute.

In plus, crestere economica reala ar putea fi in urmatorii ani mai mica decat nivelul de 4,5% luat in calcul, dat fiind ca deja in prima jumatate a anului avansul PIB-ului a fost de doar 4,2%.

In 2008, anul izbucnirii crizei care a dus la Marea Recesiune, Romania avea un deficit bugetar mult mai mare decat in prezent, de 5,5% din PIB, in timp ce deficitul structural a ajuns la 9,6%, conform calculelor Consiliului Fiscal sau 8,8% conform BNR.

In privinta deficitului geaman, cel al contului curent, viceguvernatorul spune ca, desi este mult mai mic decat inainte de criza din 2008 si sub nivelul pe termen lung de 4% din PIB, ramane o ingrijorare intrucat tarile vecine inregistreaza surplusuri de cont curent. Totusi, deficitul de cont curent este in continuare finantat integral din surse autonome, precum investitiile straine directe si fondurile europene, se mai arata in prezentarea lui Liviu Voinea.