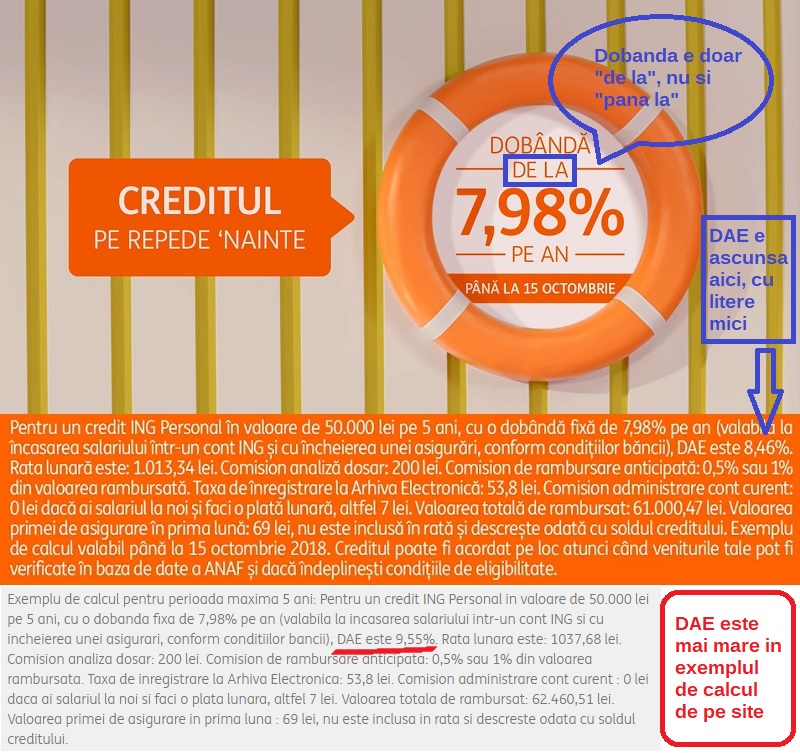

ING Bank isi face reclama incorecta la creditul de consum “pe repede´nainte”, prezentand o dobanda mai mica decat cea reala, reflectata prin Dobanda Anuala Efectiva (DAE), aceasta din urma fiind ascunsa, cu litere mici, invizibile, in subsolul imaginii.

Asfel, in reclamele ING, creditul este prezentat ca avand o “dobanda de la 7,98% pe an”, insa costul real al creditului, DAE, care include nu doar dobanda, ci si comisioanele, este 8,46%, cifra ascunsa undeva la subsolul clipurilor video, cu litere foarte mici, care nu se pot citi.

ING sfideaza astfel legea, care spune ca in orice forma de publicitate, dobanda unui credit, DAE, valoarea totala platibila si orice alte costuri, precum asigurarea, trebuie scrise “în mod clar, concis, vizibil şi uşor de citit, în acelaşi câmp vizual şi cu caractere de aceeaşi mărime.”

Pe de alta parte, DAE din clipurile video prezentate la TV, de 8,46%, este mult mai mica decat DAE prezentata pe site-ul ING.ro, de 9,55%, pentru acelasi exemplu de calcul: credit de 50.000 de lei pe cinci ani, cu o dobanda de 7,98%, valabila la incasarea salariului intr-un cont ING si cu incheierea unei asigurari, conform conditiilor bancii.

Exemplul de calcul prezentat de ING este cel mai favorabil bancii, din care sa rezulte o DAE cat mai mica. Astfel, banca prezinta DAE calculat pentru un credit pe perioada maxima, de 5 ani, de 9,55%, pe cand in cazul unui credit pe perioada minima, de 1 an, DAE creste la 10,19%.

O alta neregula a reclamei ING este ca dobanda de 7,98% este valabila doar in anumite conditii: incasarea salariului intr-un cont ING si incheierea unei asigurari, conform conditiilor bancii. Precizari care, ca si DAE, sunt ascunse in subsolul reclamei, nevazute de nimeni.

ING nu prezinta si dobanda in cazul neincasarii salariului intr-un cont ING si fara asigurare, cum ar fi corect.

Conform simulatorului de credite de pe site-ul ING, dobanda in acest caz este 10,99%, iar DAE ajunge la 11,75%.

In cazul unui credit pe 1 an, DAE urca la 12,40%, aceasta fiind dobanda pana la care poate ajunge un credit ING si care ar trebui sa fie afisata cu litere mai in reclamele ING, daca banca ar fi cinstita si ar respecta legea.

Nici in urma cu un an ING nu mentiona nivelul DAE, in comunicatul de presa prin care banca anunta lansarea pentru clientii sai a creditului online, prin intermediul aplicatiei de internet banking, cu semnatura electronica, oferita gratuit.

Ce prevede OUG 50/2010 privind contractele de credit pentru consumatori:

Informaţii standard care trebuie incluse în publicitate

"Art. 8. – Orice formă de publicitate referitoare la contractele de credit trebuie să cuprindă informaţii potrivit prevederilor prezentei secţiuni.

Art. 9. – (1) Informaţiile standard specifică, prin intermediul unui exemplu reprezentativ, următoarele:

a) rata dobânzii aferente creditului, fixă şi/sau variabilă, împreună cu informaţii

privind orice costuri incluse în costul total al creditului pentru consumator;

b) valoarea totală a creditului;

c) dobânda anuală efectivă;

d) durata contractului de credit;

e) în cazul unui credit sub formă de amânare la plată pentru un anumit bun sau

serviciu, preţul de achiziţie şi valoarea oricărei plăţi în avans;

f) după caz, valoarea totală plătibilă de către consumator şi valoarea ratelor.

(2) În orice formă de publicitate, informaţiile prevăzute la alin. (1) sunt scrise în mod clar, concis, vizibil şi uşor de citit, în acelaşi câmp vizual şi cu caractere de aceeaşi mărime.

(3) În cazul în care încheierea unui contract referitor la un serviciu accesoriu aferent contractului de credit, în special o asigurare, este obligatorie pentru obţinerea creditului însuşi sau pentru obţinerea acestuia în concordanţă cu clauzele şi condiţiile prezentate, iar costul acelui serviciu nu poate fi determinat în prealabil, obligaţia de a încheia un asemenea contract este, de asemenea, menţionată în mod clar, concis şi vizibil, împreună cu dobânda anuală efectivă."