Ascensiunile din ultima perioada ale dobanzilor pietei interbancare (ROBOR) si cursului de schimb valutar anticipeaza o noua majorare a dobanzii de politica monetara a BNR, la 3%, poate chiar in sedinta de saptamana viitoare, desi guvernatorul Mugur Isarescu a declarat recent ca este inteleapta o abordare mai prudenta in privinta ritmului de crestere a dobanzilor.

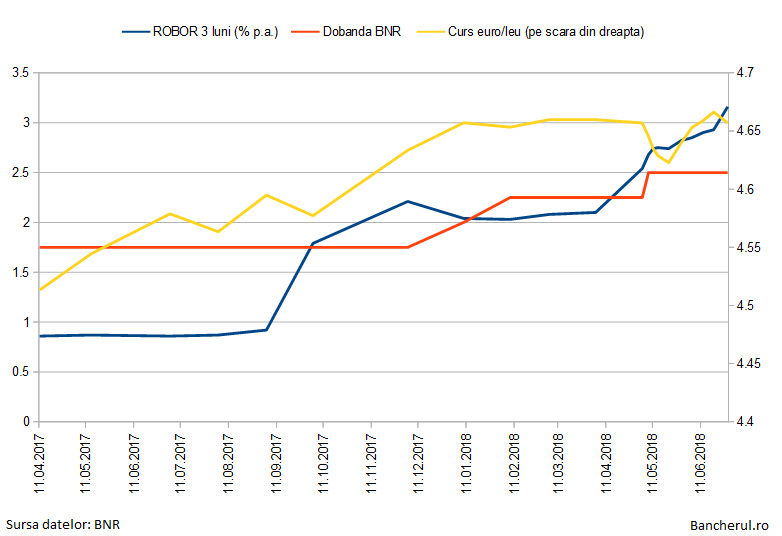

Daca ne uitam la grafic, vedem ca dupa ce BNR a majorat pentru a treia oara dobanda in acest an, la 2,5%, in 8 mai, cursul de schimb leu/euro a scazut rapid, de la 4,65 lei la 4,62, iar ROBOR la 3 luni, indicele pentru dobanzile la credite, a ramas stabil in jurul a 2,7% pe an.

Spre finalul lunii mai, insa, atat cursul cat si ROBOR si-au reluat ascensiunea: cursul a ajuns la un nivel maxim istoric de 4,66, in timp ce ROBOR a urcat pana la 3,16%, decuplandu-se practic de dobanda de referinta, asa cum s-a intamplat din vara anului trecut, de cand si-a inceput ascensiunea, pe fondul unui complex de factori printre care aparitia unui deficit de lichiditate si iesirile de capitaluri din tara.

Ulterior, BNR a reglat dobanda ROBOR 3M la un diferential de aproximativ 0,2% mai ridicata fata de dobanda de politica monetara, insa in ultima luna a lasat-o sa urce la aproape 0,7%, de unde apare concluzia ca intentia bancii nationale este de a opera o noua majorare a ratei de referinta, la 3%, ceea ce ar restabili diferentialul de 0,2%.

Mai ales ca, in paralel, si cursul de schimb a recuperat integral scaderea de dupa majorarea dobanzii BNR si chiar a depasit nivelul anterior, pentru a se stabiliza in ultimele zile in jurul a 4,66 lei.

De altfel, deprecierea cursului a reprezentat si pentru banca centrala a Cehiei principalul motiv pentru majorarea dobanzii la 1%, in cadrul sedintei de ieri.

Ca sa nu mai amintim si de inflatie, care a ajuns in mai la 5,41%, fata de tinta BNR de 2,5% plus o marja de un punct.

Ce spune Mugur Isarescu

O majorare a dobanzii BNR, in sedinta de saptamana viitoare, ar reprezenta o confimare a tendintei de crestere in continuare a dobanzilor, insa la fel de bine BNR ar putea da si un semnal de temperare a acestora, printr-o decizie de mentinere a dobanzii de referinta la 2,5%, dupa cum anticipeaza, de altfel, si analistii bancilor.

Guvernatorul Isarescu deja s-a antepronuntat in aceasta privinta, declarand recent ca este înţeleaptă o abordare mai prudentă de acum înainte in privinta majorarii dobanzii:

“Paşii parcurşi până acum în sensul normalizării politicii monetare – BNR a ridicat de trei ori rata dobânzii de politică monetară în acest an, după îngustarea coridorului format de ratele dobânzilor la facilităţile permanente spre finele anului 2017 – au fost favorizaţi de două elemente pozitive în evoluţia sectorului bancar.

În primul rând, rata creditelor neperformante a coborât de la peste 20 la sută la sfârşitul anului 2014 la aproape 6 la sută în aprilie 2018, reprezentând cea mai mare ajustare realizată la nivelul UE într-o perioadă relativ scurtă de timp. La baza acestei ajustări au stat cerinţele conservatoare de provizionare a creditelor neperformante, o abordare pragmatică a activităţii de supraveghere desfăşurate de banca centrală şi existenţa unei facilităţi fiscale care a impulsionat dezvoltarea pieţei secundare pentru creditele neperformante. În al doilea rând, ponderea deţinută în total de creditele acordate în monedă naţională s-a majorat de la circa o treime în perioada precriză la circa două treimi în prezent, evoluţia fiind benefică atât din perspectiva reducerii riscului de contagiune, cât şi din cea a îmbunătăţirii mecanismului de transmisie a politicii monetare.

Totuşi, un avans prea rapid ar fi riscant. În cazul BCE, deşi a început deja procesul de reducere a volumului de achiziţii de active financiare, este puţin probabil ca o mişcare în sus a ratei dobânzii-cheie să aibă loc curând. Nici în cazul unor ţări din grupul obişnuit de referinţă, precum Polonia şi Ungaria, condiţiile macroeconomice interne, cu niveluri ale inflaţiei curente şi proiectate plasate sub ţintă, nu par să justifice începerea unui ciclu de întărire a politicii monetare în acest an.

Atât timp cât ratele reale ale dobânzilor rămân negative în toată Europa, un diferenţial de dobândă prea mare faţă de celelalte bănci centrale din regiune ar antrena presiuni excesive în sensul aprecierii leului, care – deşi cu efecte favorabile în planul inflaţiei – nu ar fi o evoluţie dezirabilă, dată fiind accentuarea dezechilibrului extern.

Prin urmare, identificarea dimensiunii adecvate a diferenţialului de dobândă este esenţială – după întărirea substanţială care a avut loc începând cu luna septembrie 2017, concretizată în creşterea cu aproape 200 de puncte de bază a ratelor dobânzilor pe piaţa monetară interbancară (o evoluţie normală având în vedere diferenţialul de inflaţie), este probabil înţeleaptă o abordare mai prudentă de acum înainte.

În consecinţă, acţiunile viitoare ale BNR vor depinde de modul în care se desfăşoară în Europa procesul de normalizare a politicii monetare. Întrebarea nu este „dacă” acest proces va avea loc, ci „când” (şi „cum”) se va produce. Va căpăta în cele din urmă viteză, iar impactul inversării politicii monetare a principalelor bănci centrale asupra economiilor emergente nu trebuie subestimat. Odată cu creșterea ratelor dobânzii în economiile dezvoltate, cele emergente vor atrage mai puține fluxuri de capital sau vor consemna ieșiri.

Severitatea consecinţelor negative asupra economiilor respective depinde de gradul lor de dependenţă de finanţarea externă, iar ţările din Balcani și din zona Mării Negre au, de regulă, deficite de cont curent relativ ridicate după standardul actual, numeroase țări europene având în prezent excedente de cont curent sau poziții echilibrate.”