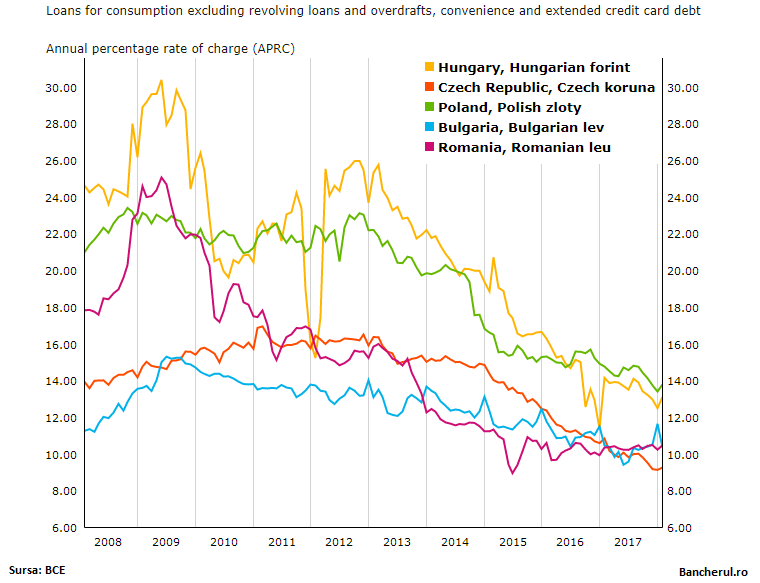

Dobanda Anuala Efectiva (DAE), indicatorul pentru costul total al unui credit de consum in Romania este mai mica decat cele din Polonia si Ungaria, desi in aceste tari exista deja legi de plafonare a dobanzilor, precum cea aprobata la noi de Senat si analizata acum in Camera Deputatilor.

Astfel, statisticile Bancii Centrale Europene (BCE) arata ca DAE la creditele de consum in Romania era de 10,48% in ianuarie, cu mult sub nivelul dobanzii la creditele de consum in forinti din Ungaria (13,12%) si a celor in zloti din Polonia (13,80%) si putin peste nivelurile din Bulgaria (10,37%) si Cehia (9,27%).

In Ungaria si Polonia exista deja legi de plafonare a dobanzilor: in Polonia, dobanzile sunt limitate la de patru ori peste rata de creditare Lombard a bancii centrale, indiferent de tipul de credit, in timp ce in Ungaria plafonul se aplica in functie de tipul de credit, intre 24% si 39%, peste dobanda de referinta a bancii centrale. (vezi aici detalii)

In cazul descoperitului de cont pe card (overdraft) si a cardurilor de credit, dobanda in Romania este de 10,96% pe an, a doua cea mai mica dintre tarile din zona, dupa Polonia (7,5%). In Ungaria, dobanda este 22,84%, in Cehia de 15,78% iar in Bulgaria – 13,93%, conform datelor BCE.

[1]

La creditele pentru locuinte in moneda nationala, dobanda (DAE) din Romania a urcat in ultimele luni la 4,90% in ianuarie, putin peste nivelul din alte tari vecine: 4,62% in Polonia, 4,37% in Ungaria, 4,04% in Bulgaria. In Cehia este cel mai mic nivel al dobanzii: 2,66% pe an.

Dupa cum se vede si din grafic, dobanda la creditele imobiliare din Romania a avut cea mai abrupta crestere in ultimele luni, se stie, din cauza majorarii ROBOR: de la 3,71% cat era in iulie anul trecut, mai mica decat in Polonia, Ungaria si Bulgaria, pana in ianuarie acest an a urcat cu peste un punct, la 4,90%, fiind cea mai mare cu exceptia Ungaria.

[2]

De altfel, initiatorul legii privind plafonarea dobanzilor, senatorul Daniel Zamfir, a avut in vedere, in prima instanta, doar limitarea dobanzilor penalizatoare practicate de IFN-uri, in special cele care acorda imprumuturi online.

Ulterior, proiectul de lege a fost modificat radical si plafonarea a fost extinsa atat la creditele ipotecare acordate de banci (la maxim 2,5 ori peste dobanda legala a BNR) cat si la creditele de consum (maxim 18%), fara nicio justificare.

De altfel, nivelul dobanzilor practicate de banci, dupa cum arata si aceste date comparative, nu ar fi putut constitui o motivare serioasa pentru sustinerea unei legi in vederea plafonarii acestora.