Banca Nationala a Romaniei (BNR) critica in raportul de stabilitate financiara derapajele fiscale ale Guvernului si reversarea reformelor structurale dupa finalizarea fara succes a acordului cu FMI si UE, la finalul lui 2015, din cauza relaxarii politicii fiscale initiate de fostul guvernul PSD condus de Victor Ponta.

“Inversarea reformelor structurale pare să fi început imediat după finalizarea acordului cu FMI și UE, și este vizibilă în cel puțin două dintre riscurile evidențiate: tensionarea echilibrelor macroeconomice (prin abandonarea consolidării fiscale), respectiv slăbirea disciplinei de plată în economie”, se arata in raportul de stabilitate al BNR.

Aceasta politica fiscala prociclica, demarata in paralel cu o crestere economica sustinuta, prin scaderea TVA de la 24% la 19%, iar ulterior prin alte masuri de stimulare a consumului, precum cresterea salariilor bugetarilor, a inceput sa-si arate coltii, prin cresterea dobanzilor si a cursului valutar, intr-un mediu tot mai tensionat, cauzat de modificarile Codului Fiscal si de scandalul politic.

In raportul de stabilitate financiara al BNR prezentat astazi de viceguvernatorul Liviu Voinea, fost ministru al bugetului in guvernul Ponta, in perioada 2013-2014, se subliniaza ca nu sunt probleme cu sistemul bancar, ci exista riscuri privind derapajele si incertitudinile politicii fiscale ale Guvernului, care s-a putea concretiza intr-un risc sever in cazul unei scaderi puternice a increderii investitorilor in general in economiile emergente si in special in economia Romaniei.

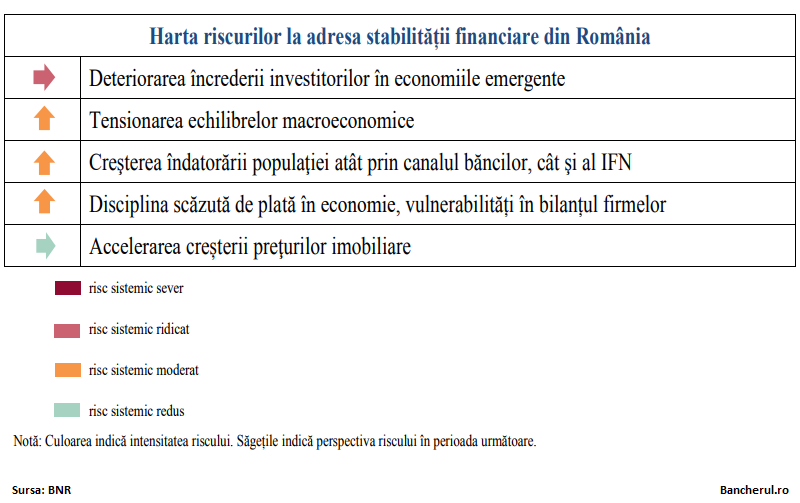

Iata principalele riscuri la adresa stabilitatii financiare din raportul BNR, in ordinea importantei:

1. Deteriorarea increderii investitorilor in economiile emergente, prezentata drept un risc sistemic ridicat, dar stabil;

2. Tensionarea echilibrelor macroeconomice (derapajul politicii fiscale), considerata ca fiind un risc sistem moderat, dar in crestere

3. Cresterea indatorarii populatiei atat prin canalul bancilor, cat si al IFN, de asemenea cu risc moderat in crestere

4. Disciplina scazuta de plata in economie si vulnerabilitatile din bilantul firmelor, la fel cu risc moderat in crestere

5. Accelerarea cresterii preturilor imobiliare, apreciat ca un risc sistemic redus.

Liviu Voinea:

“Nu am identificat nici un risc sistemic sever, dar o combinație între riscurile identificate poate induce un risc sever, în condiții de piață nefavorabile.”

“Stabilitatea financiara, a subliniat el, este un bun public care nu se refera doar la banci, ci la ansamblul economiei, fiind influentata de calitatea mixului de politici publice.

De la data precedentului raport, din mai 2017, stabilitatea financiara a ramas solida, dar observam mentinrea unor vulnerabilitati, in special in privinta aparitiei de presiuni asupra cresterii primei de risc pentru economiile emergente, tensionarea echilibrelor macroeconomice interne, prin derapaje si incertitudini in politica fiscal-bugetara si cresterea indatorarii populatiei, riscurile fiind amplificate de corelatia acestora factori.”

Principalul derapaj al politicii fiscale: deficitul structural ridicat

Intrebat, de Bancherul.ro, care sun derapajele politicii fiscale identificate in raportul de stabilitate financiara, Liviu Voinea a raspuns ca este vorba, in primul rand, de nivelul ridical al deficitului bugetar.

Liviu Voinea:

“Ceea ce spunem noi este urmatorul lucru: cand ai crestere economica peste potential, nu este suficient pentru bunul mers al economiei sa mentii deficitul bugetar la 3%. Pentru ca acest deficit se bazeaza pe venituri exceptionale, temporare, rezultate din cresterea economica mai mare decat potentialul. Cand cresterea economica va reveni la nivelul potential, veniturile (bugetului) vor scadea si implicit deficitul va creste, fara se se intample altceva in economie, desi intotdeauna mai apare ceva, de exemplu deteriorarea sentimentului investitorilor. Deci noi la acest lucru ne uitam, la deficitul structural, care este neobservabil si influenteaza pe termen mediu si lung politicile publice.”

In lipsa unor masuri ale Guvernului de reducere a deficitului bugetar si deteriorarea in continuare a increderii investitorilor ar putea, asadar, reprezenta o combinatie de riscuri care sa duca la aparitia unui risc sever in privinta stabilitatii financiare. Cand ne-am putea intalni cu acest risc?

Liviu Voinea:

"Toate aceste riscuri prezentate sunt legate intre ele si nu este exclusiv cazul Romaniei. Cu cateva zile in urma si banca centrala a Germaniei a lansat raportul sau de stabilitate, in care sunt evidentiate exact aceleasi lucruri. Sigur, nu deficitul structural, pentru ca ei au surplus, dar sunt subliniate doua lucruri foarte importante pe care le subliniem si noi: a asigura stabilitatea financiara inseamna posibilitatea de a face fata unor evolutii neasteptate. Deci nu pot sa va raspund cand vor avea loc. Dar trebuie sa ai casa in ordine, tocmai pentru atunci cand evolutiile neasteptate pe plan international se vor intampla. Noi avem destule avantaje - un nivel scazut al datoriei publice, buffer ridicat in valuta la Ministerul de Finante, rezerve valutare semnificative – dar toate acestea trebuie coroborate cu un mix prudent de politici macroeconomice. Mixul prudent inseamna ca atunci cand ai crestere economica peste potential sa faci economii. Adica sa urmaresti intoarcerea la obiectivul de deficit structural pe termen lung pe care Romania si l-a asumat prin lege si pe care l-a indeplinit in perioada 2013-2015 (cand Voinea era ministrul Bugetului n.r.), cand nu aveam acest nivel al cresterii economice. Iar al doilea lucru remarcat in raportul de stabilitate al bancii centrale a Germane este ca toate riscurile la adresa stabilitatii financiare se potenteaza reciproc. Din acest motiv trebuie sa ai un mix prudent de politici economice, pentru a face fata unui eventual soc extern. De aceea, cresterea indatorarii populatiei atunci cand economia creste este ingrijoratoare pentru ca ar trebui sa ai o distributie mai echilibrata a beneficiilor acestei cresteri economice. Cresterea indatorarii e legata si de accelerarea cresterii preturilor imobiliare, intrucat populatia se indatoreaza pentru credite ipotecare, acolo sunt dobanzile variabile, la creditele de consum sunt preponderent dobanzi fixe. Iar indisciplina de plata din economie limiteaza capacitatea de aparitie a unui alt motor de crestere economica, intrucat motorul consumului intern isi epuizeaza vizibil potentialul, iar acest motor alternativ ar putea fi creditarea sanatoasa pentru companii. Acestea au insa probleme cu acumularea de datorii catre bugetul de stat, catre companii, ale bugetului catre companii, astfel ca respectivele companii sunt mai putin bancabile. Aceasta este legatura dintre toate aceste riscuri si de aceea am si ale sa nu le prezentam doar in mod individual ci sa ne axam pe corelatia dintre acesti factori. Cand si cum s-ar putea intensifica nu pot sa va spun, dar pot sa va spun ca trebuie sa fim pregatiti, iar primul lucru in acest sens este sa constientizam aceste riscuri.”

Vezi aici prezentarea viceguvernatorului Liviu Voinea