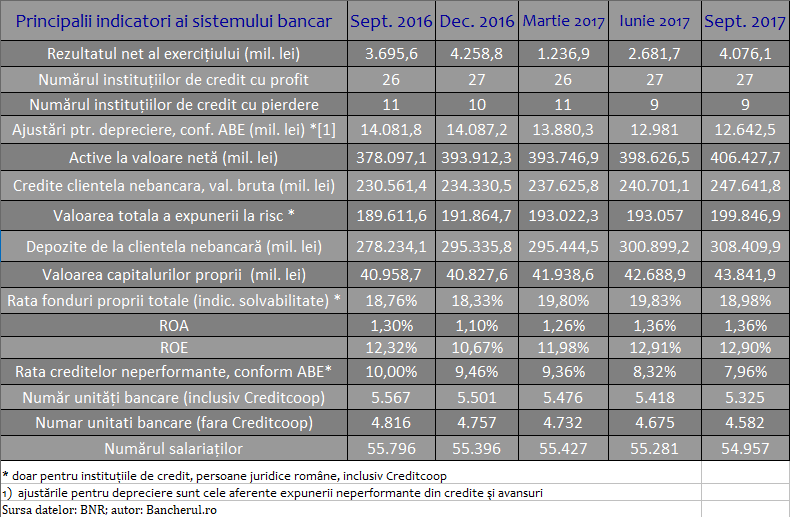

Sistemul bancar romanesc a stabilit la finalul trimestrului trei din acest an un nou record in privinta profitului net obtinut, de 4,076 miliarde lei, in conditiile in care noua banci din totalul celor 35 sunt in pierdere, iar numarul unitatilor stradale si a angajatilor continua sa scada, conform datelor BNR.

In privinta profitului net, acesta a crescut cu 10%, echivalentul a 381 milioane lei, fata de primele noua luni din 2016. Avem mai putine banci care produc pierderi: 9 fata de 11 in septembrie 2016, in timp ce 27 de banci au raportat profit, fata de 26 anul trecut.

Nivelul mai mare al castigurilor se datoreaza, in primul rand, faptului ca bancile au acum mai putine cheltuieli cu riscul de credit, dupa ce au finalizat, in mare parte, procesul de curatare a bilanturilor de vechile imprumuturi cu probleme acordate inainte de criza din 2008, prin provizionarea acestora si scoatarea in afara bilanturilor (write-off) sau vanzarea catre firme de recuperare.

Astfel, ajustarile pentru deprecierea creditelor (provizioanele pentru credite neperformante) au inregistrat o scadere anuala de 10,2%, echivalentul a 1,439 miliarde lei, de la 14 miliarde lei in septembrie 2016 la 12,6 miliarde lei in septembrie 2017.

Bancile continua insa sa-si curete bilanturile, consecinta fiind diminuarea ratei creditelor neperformante conform definitiei Autoritatii Bancare Europene (ABE), adica rata expunerilor neperfomante (NPE – non-performing exposures) la 7,96% in septembrie 2017, de la 8,32% in iunie si 10% in septembrie 2016.

Rata NPE reprezinta ponderea expunerilor neperformante din credite si avansuri din totalul expunerilor din credite si avansuri. BNR precizeaza ca “potrivit definiției ABE, implementată în cadrul național prin Ordinul BNR nr. 6/2014, expunerile neperformante sunt cele care îndeplinesc oricare din următoarele criterii: 1) sunt expuneri semnificative cu scadența depașită cu peste 90 de zile; 2) se consideră că, în lipsa executării garanției reale, este improbabil ca debitorul să își achite integral obligațiile din credite, indiferent de existența oricărei sume restante sau numărul de zile de întarziere de plată.”

Diminuarea importanta a cheltuielilor cu riscul de credit a fost contrabalansata intr-o anumita masura de o reducere a ratei rentabilitatii de baza (raportul dintre veniturile operaţionale si cheltuielile operaţionale, adica profitul operational) la 181% in septembrie 2017, de la 195% in septembrie 2016.

Profitul operational a scazut cu toate ca bancile au continuat sa-si majoreze volumele de active si credite acordate clientilor.

Astfel, valoarea bruta a creditelor acordate clientelei s-a majorat cu 7,4%, echivalentul a 17 miliarde lei, de 230 miliarde lei in septembrie 2016 la 247 miliarde lei in septembrie 2017.

De asemenea, totalul activelor bancare la valoarea neta a crescut cu 7%, echivalentul a 28 miliarde lei, de la 378 miliarde lei in septembrie 2016 la 406 miliarde lei in septembrie 2017.

In acelasi timp, bancile au continuat sa-si diminueze costurile prin inchiderea de unitati stradale, precum si prin reducerea numarului de angajati.

Numarul unitatilor bancare (fara unitatile cooperativelor de credit Creditcoop) a scazut cu 839 pe parcursul ultimului an, de la 4.816 in septembrie 2016 la 4.582 in septembrie 2017.

Iar numarul angajatilor din banci s-a redus cu 839 de oameni, de la 55.796 in septembrie 2016 la 54.957 in septembrie 2017.

Insa bancile au cheltuieli in crestere, din cauza investitiilor pe care trebuie sa le faca in digitalizare si in sistemele informatice, pe masura ce comportamentul clientilor se schimba radical spre utilizarea aplicatiilor de internet si mobile banking nu doar pentru consultarea contului ci si pentru operatiuni si obtinerea de credite.

Una peste alta, rentabilitatea activelor sistemului bancar (ROA) a crescut la 1,36% in septembrie, de la 1,30% in aceeasi luna a anului trecut, in timp ce rentabilitatea capitalurilor (ROE) a urcat la 12,90%, de la 12,32%, cu toate ca bancile si-au majorat valoarea capitalurilor proprii de la 40,9 la 43,8 miliarde lei pe parcursul ultimului an.

Rata fondurilor proprii totale (indicatorul de solvabilitate) a scazut la 18,98% in septembrie, de la 19,83% in iunie, dar se mentine peste nivelul din septembrie 2016, cand era 18,76%.