Criza de lichiditate din sistemul bancar, aparuta la finalul lunii septembrie, care a dus la cresterea rapida a dobanzilor pietei interbancare (ROBOR), determinand BNR sa intervina injectand resurse suplimentare de aproape 10 miliarde lei, a luat sfarsit astazi, cand banca centrala nu a mai furnizat noi imprumuturi bancilor.

De altfel, prima injectie de lichiditate de acum doua saptamani, in valoare de 9,355 miliarde lei, a fost injumatatita saptamana trecuta la 4,132 miliarde lei, pe fondul diminuarii dobanzilor, pentru ca operatiunea repo de astazi sa fie redusa la 0, ceea ce inseamna ca resursele de fonduri din piata financiara au revenit la un nivel optim.

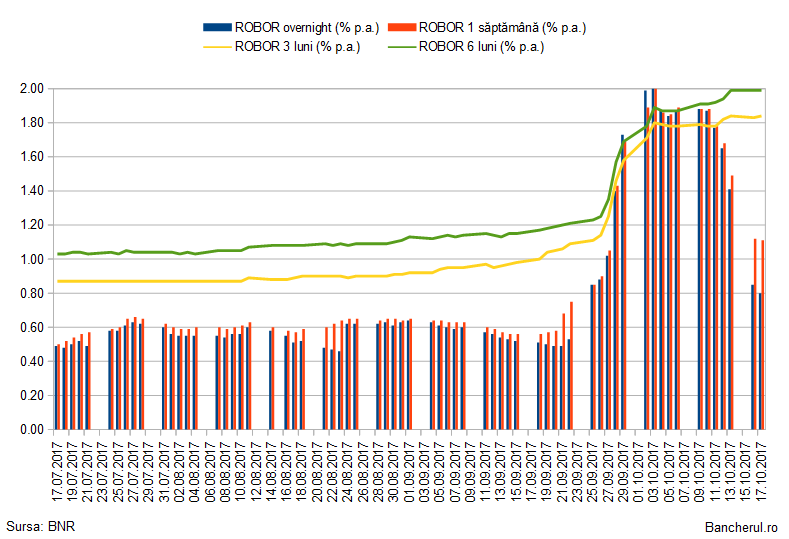

Dupa prima injectie de lichiditate de acum doua saptamani, dobanzile doar s-au prefacut ca scad, atat cele pe termen scurt (o zi si o saptamana) cat si cele pe termen mediu si lung (3 si 6 luni), lasand de la ele doar 2-3 puncte de baza, insa dupa cea de-a doua operatiune repo, cele pe termen scurt au inceput sa cedeze sistematic: ROBOR overnight a scazut de la 2% in momentul de varf al crizei la 0,80% astazi, iar ROBOR la 1 saptamana de la 2% la 1,11%.

Surorile lor mai mari insa (ROBOR la 3 si 6 luni, in functie de care se stabilesc dobanzile la credite) au luat-o pe poteca spre munte: ROBOR la 3 luni a urcat de la 1,80% la 1,84% iar ROBOR la 6 luni s-a catarat de la 1,89% in urma cu doua saptamani la 1,99% astazi.

De ce s-au despartit drumurile dobanzilor pe termen scurt de cele pe termen mediu si lung?

Pentru ca cele pe termen scurt au fost impinse la vale de fondurile furnizate de BNR, care sunt alocate tot pe termen limitat, de o saptamana.

In schimb, dobanzile pe termene mai lungi, precum ROBOR la 3 si 6 luni, sunt influentate mai putin de interventiile BNR, care au ca obiectiv principal, la fel ca orice banca centrala, controlarea dobanzilor pe termene scurte.

Dobanzile pe termene mai lungi sunt influentate si de alti factori, precum asteptarile privind evolutia in viitor a economiei, a inflatiei si implicit a dobanzilor, dupa cum precizeaza BNR:

“Deşi banca centrală poate controla ratele dobânzilor pe termen scurt, economia reală este influenţată cu precădere de ratele dobânzilor pe termen mediu şi lung practicate de băncile comerciale pentru depozitele atrase sau pentru creditele acordate clienţilor acestora. Nivelul acestora din urmă depinde de cel al ratei dobânzii de politică monetară, dar şi de un număr de alţi determinanţi (aşteptările privind inflaţia, perspectivele privind creşterea economică etc.), şi este hotărâtor pentru deciziile de investiţii, consum sau economisire.”

Cum inflatia este prognozata de BNR sa creasca rapid, de la -0,5% cat era la finalul anului, din cauza scaderii TVA, la 1,9% in decembrie si 3% in mai putin de 6 luni, respectiv in martie 2018, automat dobanzile vor creste si ele.

ROBOR-ul a fost prins dormind in post, recunoaste BNR

Dupa cum am explicat aici, cresterea dobanzilor ROBOR era de asteptat sa se produca, poate chiar mai devreme decat s-a intamplat, intrucat acestea au fost mentinute de BNR la niveluri mult mai mici decat cele normale (in jurul dobanzii de politica monetara), pentru a reflecta inflatia negativa temporara, cauzata de scaderea TVA, si a tine practic locul dobanzii de referinta, care a fost mentinuta mai ridicata decat ar fi trebuit, la 1,75%, pentru ca BNR sa nu fie nevoita sa faca prea multe schimbari, dupa cum a explicat guvernatorul BNR, Mugur Isarescu.

Acesta a mai mentionat ca ROBOR-ul a fost mentinut artificial la niveluri foarte mici, prin excesul de lichiditate mentinut de BNR in piata monetara, si pentru ca bancile sa aiba incredere sa acorde mai multe credite.

Dar cum efectul scaderii TVA s-a disipat rapid in acest an, iar inflatia a fost inaltata de vant, ROBOR-ul ar fi trebuit sa o urmeze indeaproape. El insa a fost prins dormind in post, desi Isarescu a fost avertizat de consilierul lui Isarescu, in scris, ca ROBOR-ul ar trebui ridicat din timp, pentru a nu prinde pe nepregatite banca centrala.

Ceea ce s-a si intamplat la sfarsitul lunii septembrie, cand a izbucnit criza de lichiditati (criza ROBOR), nu tocmai intamplator, ci pe fondul tensiunilor politice si a schimbarilor din politica fiscala, dar si a mediului extern cu turbulente in crestere, care a dus si la cresterea cursului, pe fondul iesirilor de capital.

ROBOR-ul a fost prins dormind la 0,5% in 22 septembrie, desi inflatia urcase deja la 1,6%, iar cand a inceput criza lichiditatilor (scandalul ROBOR) si cresterea cursului, BNR a fost nevoita sa-l lase sa urce rapid la nivelul dobanzii de referinta, de 1,75%, pentru a putea furniza bancilor lichiditati prin operatiunea repo.

Chiar BNR recunoaste in comunicatul din 3 octombrie ca dobanzile au fost prea mici in aceasta vara (accentuat acomodative, in jargonul BNR), dupa care au crescut prea rapid, conform asteptarilor privind evolutia inflatiei:

“Condițiile monetare reale au fost accentuat acomodative și în trimestrul III. Spre finalul intervalului, ratele dobânzilor de pe piața monetară interbancară au manifestat o tendință pronunțată de creștere, apropiindu-se de rata dobânzii de politică monetară, în contextul revizuirii ascendente semnificative a anticipaţiilor inflaţioniste, al consolidarii așteptărilor privind ajustarea conduitei politicii monetare, precum şi al înregistrării unor fluctuaţii de lichiditate, sub influența factorilor autonomi ai lichidității. “

Dupa cum am vazut, ROBOR-ul overnight s-a speriat si a atins chiar si 2% in 3 octombrie, cand BNR a lansat prima operatiune repo, insa ulterior a scazut treptat, pe fondul calmarii spiritelor si a primului val de frig al toamnei.

Dobanzile pe termen mediu insa, folosite de banci la setarea costului creditelor, au ramas inghetate acolo sus, cu un punct mai mult decat in urma cu o luna, cum era de asteptat, de altfel, anticipand tendinta de majorare a dobanzilor, odata cu inflatia.

Deja BNR a inceput noul ciclu de inasprire a politicii monetare, prin majorarea dobanzii la facilitatea de depozit de la 0,25% la 0,50%, urmatorul pas, la inceputul lunii noiembrie, putand fi o noua cretere la 0,75% sau chiar cresterea ratei de referinta, de la 1,75% la 2%.

Sunt slabe sperante, asadar, ca dobanzile ROBOR pe termen mediu aferente creditelor sa mai scada fata de nivelurile din prezent.

De altfel, chiar guvernatorul a fost nevoit sa admita acest lucru, la briefing-ul cu presa de dupa sedinta de politica monetara din 3 octombrie:

“Aici e foarte clar. Nu vindem iluzii populatiei. S-a iesit din perioda dobanzilor foarte scazute, apropiate de 0 peste tot in lume, unii mai rapid, altii mai putin. Deci nu le mai vedem acolo. Avem si o alta rata de inflatie, care se va duce undeva spre 2% la finalul anului. Dobanzile se vor plimba in acest interval al dobanzilor BNR. Noi mai avem o sedinta in acest an, vom mai reduce o data intervalul, iar dobanzile cred ca vor mai scadea doar usor sub 1%, dar tot in interval, daca vom mai avea excedente de lichiditate, dar nu stiu in ce conditii ar putea sa apara. Poate doar daca se schimba sentimentul despre Romania, sa vina din nou foarte multe capitaluri...visez si eu acuma...”