Acum ca mai multi oameni au auzit de problema ROBOR-ului si probabil ca i-au prins de frica, stiind ca atunci cand creste li se majoreaza si rata la credit, s-ar putea ca unii sa se gandeasca mai bine la optiunea imprumutului cu dobanda fixa, care are aceeasi rata, luna de luna.

Poate ca si Guvernul ar putea decide ca de la anul creditele Prima Casa sa poata fi acordate de banci si cu dobanda fixa, nu doar variabila, ca acum.

Mai ales ca, pana la urma, dobanda fixa la imprumuturile pe termen lung, cum sunt cele ipotecare, nici nu sunt prea mari fata de cele cu dobanda variabila, ba chiar in unele cazuri au costuri apropiate.

Dintre primele sapte mari banci romanesti (BCR, BT, BRD, Raiffeisen, Unicredit, ING si CEC), cinci dintre ele (BCR, BRD, Raiffeisen si Unicredit) acorda si credite ipotecare cu dobanda fixa, insa doar in primii 5-10 ani, ulterior aplicandu-se o dobanda variabia.

Exista insa si o exceptie: BRD, care are un credit ipotecar cu dobanda fixa pe toata perioada de rambursare a imprumului, de maxim 30 de ani.

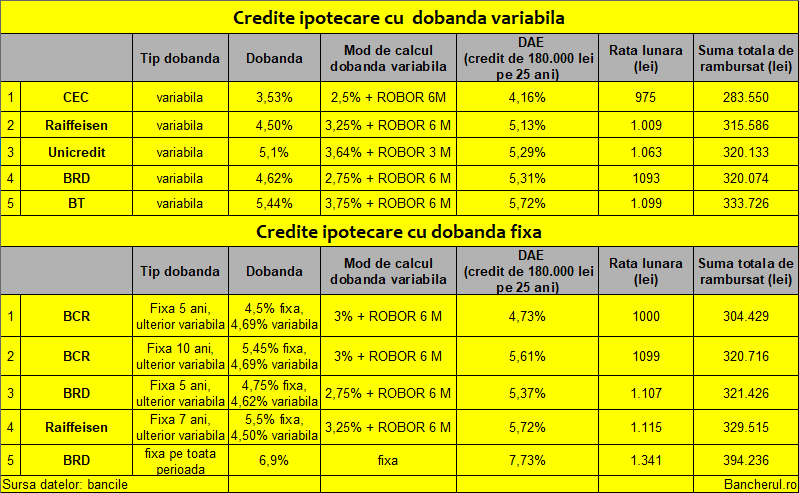

Sa vedem acum ce dobanzi avem la creditele cu ROBOR si cat de mari sunt dobanzile fixe.

La creditele cu dobanda variabila de la bun inceput, care se modifica in functie de ROBOR la 3 sau 6 luni, dobanzile pornesc de la 3,53% la CEC Bank (ROBOR la 6 luni plus marja fixa de 2,5%) si ajung la 5,44% (ROBOR la 6 luni plus 3,75%) in cazul Bancii Transilvania (BT).

Dobanda la CEC Bank este mai mica decat la restul bancilor pentru ca banca actualizeaza dobanda pentru oferta de credite noi doar de doua ori pe an, in iulie si ianuarie, spre deosebire de celelalte banci, care modifica dobanzile la creditele in fiecare luna, astfel ca CEC Bank nu a inclus inca recenta crestere a ROBOR-ului in oferta sa. (La creditele in derulare cu dobanda variabila, aceasta se actualizeaza, in cazul tuturor bancilor, o data la trei luni sau sase luni, in functie de tipul ROBOR-ului.)

Insa Dobanda Anuala Efectiva medie (DAE, care arata costul total al creditului, adica atat dobanda cat si comisioanele) la cele cinci banci luate in calcul (CEC, Raiffeisen, Unicredit, BRD si BT) este 5,1%, iar rata lunara: 1.047 de lei, in cazul unui credit de 180.000 de lei (in jur de 40.000 de euro), platit timp de 25 de ani.

Daca ne uitam la variantele cu dobanzi fixe, gasim oferte la patru banci mari (BCR, BRD, Raiffeisen si Unicredit), dar la toate, cu exceptia BRD, dobanda fixa este valabila doar in primii cinci ani, sapte ani sau 10 ani, dupa care se aplica o dobanda variabila, care include ROBOR.

Cei care vor sa stea linistiti timp de cinci ani, vor trebui sa achite o dobanda fixa de 4,5% la BCR sau 4,75% la BRD, dobanzi comparabile, asadar, cu cele variabile, ba chiar mai mici decat cele variabile la unele banci.

Pentru un somn fara cosmarul ROBOR timp de 10 ani, pretul este 5,45% la BCR, deci cu aproape o jumatate de punct peste media dobanzii variabile, care inseamna o rata cu aproximativ 100 de lei mai mare.

Iar daca vreti sa uitati definitiv de ROBOR, aveti varianta creditului de la BRD cu dobanda fixa pe toata perioada de creditare, de 6,9%, mai mare cu aproape doua puncte fata de dobanda variabila, ceea ce se traduce intr-o rata cu aproximativ 340 de lei mai ridicata.

Daca va intrebati daca s-ar putea ca in viitor dobanzile ROBOR sa creasca cu doua puncte, raspunsul este afirmativ. Ganditi-va ca si EURIBOR, moneda euro, care este mult mai stabila, a fost candva chiar si la 5%, ca sa nu mai vorbim de ROBOR.

Oricum, varianta de credit cu dobanda fixa cel putin 5 sau 10 ani, poate fi un calmant eficient pentru multa lume.