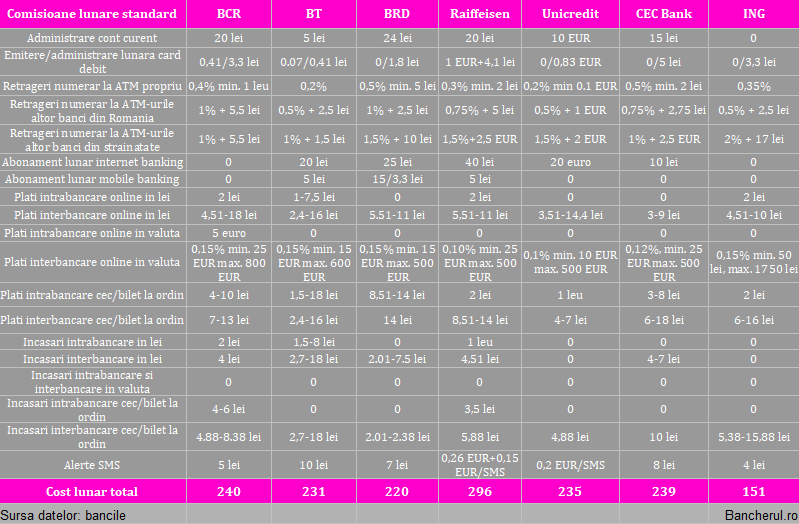

Cele mai mici comisioane pentru operatiunile aferente un cont detinut de firme le gasim la ING, iar cele mai mari la Raiffeisen Bank, rezulta din analiza unui numar de 19 tipuri de comisioane si operatiuni bancare practicate de cele mai mari sapte banci romanesti: BCR, BT, BRD, Raiffeisen, Unicredit, CEC si ING.

Astfel, cele 19 comisioane standard insumate se ridica la 151 de lei lunar la ING Bank, in timp ce la Raiffeisen costul acestora se dubleaza, pana la 295 de lei.

Exista diferente foarte mari intre comisioanele standard, nu cele din diverse pachete de cont, practicate de cele doua banci: de exemplu, comisionul lunar de administrare a unui cont la Raiffeisen este 20 de lei, iar abonamentul la internet banking este 40 de lei lunar, plus 5 lei pentru mobile banking, cele trei comisioane fiind 0 la ING.

De asemenea, Raiffeisen isi taxeaza clientii cu 1 leu pentru incasarile intrabancare si 4,51 lei pentru incasarile interbancare, ambele comisioane fiind 0 la ING.

Cele 19 comisioane luate in calcul, la cea mai ridicata valoare, sunt urmatoarele:

1. Administrare cont curent

2. Emitere/administrare card de debit

3. Retrageri numerar la ATM propriu

4. Retragere numerar la ATM-urile altor banci din Romania

5. Retragere numerar la ATM-urile altor banci din strainatate

6. Abonament internet banking

7. Abonament mobile banking

8. Plati intrabancare online in lei

9. Plati interbancare online in lei

10. Plati intrabancare online in valuta

11. Plati interbancare online in valuta

12. Plati intrabancare la cecuri si bilete la ordin

13. Plati interbancare la cecuri si bilete la ordin

14. Incasari intrabancare in lei

15. Incasari interbancare in lei

16. Incasari in valuta

17. Incasari intrabancare la cecuri si bilete la ordin

18. Incasari interbancare la cecuri si bilete la ordin

19. Alerte SMS

Restul bancilor luate in calcul (BCR, BRD, BT si Unicredit) au comisioane comparabile: 220 lei lunar la BRD, 231 lei la BT, 235 lei la Unicredit, 239 lei la CEC Bank si 240 lei la BCR.

Cel mai mare comision de administare a unui cont este la Unicredit: 10 euro, adica in jur de 45 de lei, comparativ cu 0 la ING si 24 de lei la BRD.

In schimb, Unicredit, alaturi de BT, au cele mai mici comisioane la retragerile de numerar la ATM-urile proprii: 0,2%, comparativ cu 0,5% la BRD, care este cele mai ridicat.

Pentru retragerile de numerar la ATM-urile altor banci, cel mai ieftin este la ING si BT: 0,5% plus 2,5 lei, iar cel mai scump la BCR: 1% plus 5,5 lei.

Cardurile business ale ING sunt cele mai scumpe pentru retragerile de numerar la bancomatele bancilor din strainatate: 2% plus 17 lei, comparativ cu 1% plus 1,5 lei la BT.

In privinta abonamentelor la serviciile bancre online internet si mobile banking, la ING si BCR sunt gratuite, pe cand la Unicredit ajung la 20 de euro lunar.

BT are cele mai mari comisioane pentru incasari si plati

Comisionul la platile online intrabancare in lei (intre conturile aceleiasi banci) este 0 la CEC Bank, Unicredit si BRD, dar ajunge la 7,5 lei la BT.

In cazul platilor interbancare (intre conturile a doua banci diferite) online in lei, cele mai mici comisioane le gasim la CEC Bank (intre 3 si 9 lei, in functie de valoarea platii), iar cele mai ridicate la BCR: intre 4,51 si 18 lei.

La platile in valuta, cel mai mic comision este la Unicredit (0,1% minim 10 euro), iar cele mai ridicate la BCR si Raiffeisen (0,15%, minim 25 euro).

Pentru incasarile intrabancare de bani in cont, doar trebi banci isi taxeaza clientii: BCR, Raiffeisen si BT, aceasta din urma avand cele mai ridicate comisioane, de pana la opt lei.

Si la incasarile interbancare BT are cel mai ridicat comision, de pana la 18 lei, fata de 0 la ING si Unicredit.

ACTUALIZARE

Raiffeisen Bank face urmatoarele precizari:

Analiza de costuri prezentata, legata de comisioanele bancare pentru operatiunile aferente unui cont detinut de o firma la Raiffeisen Bank este foarte departe de realitate; costurile pe care le suporta un IMM la noi sunt in realitate semnificativ mai mici fata de suma calculata. Iar concluzia articolului (subliniata si in titlu - costul e dublu la Raiffiesen versus ING) nu e deloc asa - IMM-urile platesc semnificativ mai putin.

De unde vine diferenta asta enorma si de ce se intampla asa?

- din modul de calcul al sumei reprezentand "cele 19 comisioane standard insumate" - suma include atat tarife in lei, euro, dar si in procente, sunt insumate abonamente lunare si comisioane tranzactionale care depind de un volumul de operatiuni efectuate intr-o luna de client; deci matematic se poate orice, insa in realitate nu exista astfel de costuri pentru client;

- fiecare consultat pentru IMM-uri discuta cu clientul si in functie de activitatea lui configureaza serviciile si produsele oferite si optimeaza/eficientizeaza costurile pt client; ne dorim un parteneriat pe termen lung, responsabil si profitabil pt ambele parti;

- o analiza a comisioanelor operationale aferente conturilor firmelor nu poate fi relevanta atata vreme cat nu surprinde intreaga gama de solutii operationale puse la dispozitia companiilor pentru astfel de nevoi; ne referim aici la pachete operationale sau pachete de cont curent, adica solutii integrate care au beneficii pe zona operationala, inclusiv tranzactii gratuite contra unui abonament lunar.

- cel mai usor si simplist mod e sa aduni matematic niste cifre dintr-o lista, dar asta nu spune nimic - nici pt un IMM care ar dori sa aleaga o banca pt activitatea lui, nici despre strategia noastra de costuri pt IMM-uri;

Strategia bancii urmareste atragerea si loializarea clientilor intens tranzactionali, iar banca a conceput pachete operationale pornind chiar de la tipologia si incidenta operatiunilor efectuate lunar de diverse profile de companii.

Astfel de pachete presupun de exemplu costuri 0 pt administrare cont curent principal in Lei si cont de card in Lei, emitere si administrare card de debit Lei, Raiffeisen Direct, Raiffeisen Online si Raiffeisen Smart Mobile (date ex in articol) dar si economii semnificative de costuri (intre 23% si 47% in functie de pachet) pentru restul comisioanelor.

La momentul actual, peste 98% din clientii IMM ai bancii beneficiaza de un pachet operational dedicat, dovada clara a utilitatii acestor solutii pentru nevoile operationale ale unei companii, in loc sa opteze pentru conturi simple, supuse comisionarii standard.

Banca analizeaza periodic comportamentul tranzactional al clientilor sai si revizuieste in consecinta si beneficiile incluse in pachete de cont curent, pentru a le adapta permanent la nevoile in schimbare ale pietei.

Mai mult decat atat, in cazul Raiffeisen Bank, pachetele de cont curent pentru companii sunt concepute in asa fel incat sa permita simplu migrarea de la un pachet la altul, in functie de nivelul de dezvoltare al companiei si de structura nevoilor operationale specifice.