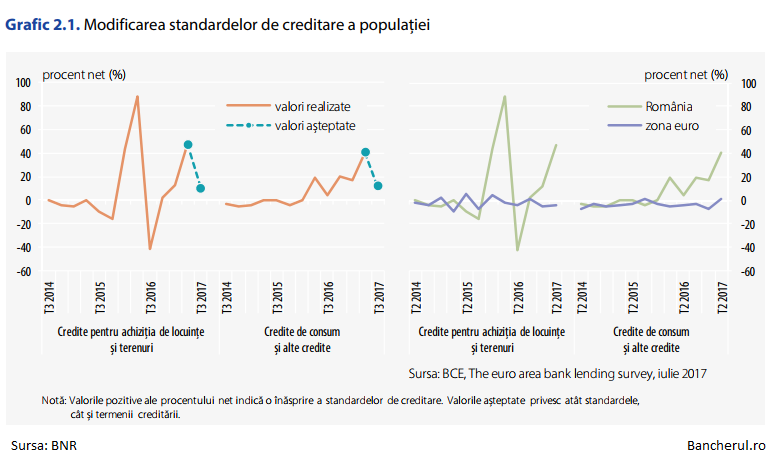

Atat in cazul împrumuturilor ipotecare, cât și în cel al creditelor de consum, băncile au acționat, in trimestrul doi din 2017, în sensul unei înăspriri semnificative a cerințelor cu privire la gradul de îndatorare, se arata in Sondajul de creditare al BNR din august 2017.

Pe de alta parte, bancile au continuat sa reduca moderat atat dobanzile cat si avansul solicitat pentru acordarea unui credit.

“Condițiile referitoare la ponderea maximă a creditului în valoarea garanției ipotecare (LTV), spread-ul ratei medii de dobândă a creditului față de ROBOR la 1 lună și costurile creditării altele decât dobânzile au fost relaxate moderat”, arata BNR in sondaj.

În T2/2017, băncile au înăsprit semnificativ standardele de creditare atât pentru împrumuturile destinate achiziției de locuințe și terenuri, cât și pentru creditele de consum.

Instituțiile de credit au indicat următorii factori determinanți pentru această evoluție: deciziile de politică monetară sau prudențială ale Băncii Naționale a României, așteptările privind situația economică generală, cerințele cu privire la gradul de îndatorare, așteptările privind situația financiară a populației și riscul asociat bonității clienților.

În perioada următoare (T3/2017), băncile autohtone semnalează o înăsprire moderată a standardelor de creditare în cazul împrumuturilor destinate consumului, în timp ce la nivelul creditelor acordate pentru achiziția de locuințe înăsprirea va avea o amplitudine marginală.

Cererea de credite, în T2/2017, s-a majorat marginal în cazul împrumuturilor destinate achiziției de locuințe și terenuri, în timp ce în cazul creditelor de consum evoluția a avut o amplitudine similară, dar de sens opus.

Băncile estimează că cererea va rămâne constantă în următoarele 3 luni în cazul creditelor ipotecare, în timp ce în cazul creditelor de consum aceasta se va majora marginal. Rata solicitărilor respinse de către bănci a prezentat o creștere moderată în cazul împrumuturilor ipotecare și o scădere moderată în cazul creditelor de consum.