Banca Nationala a Romaniei (BNR) considera ca Programul Prima Casa nu ar trebui sa mai continue, intrucat a avut un rol social modest si implicit un efort bugetar ineficient, inhiba piata libera a creditarii bancare si chiar prezinta riscuri privind stabilitatea financiara, din cauza cresterii preturilor locuintelor si a gradului de indatorare a populatiei.

Interesant este ca aceasta opinie este concluzia unui studiu coordonat de economistul-sef al BNR, Valentin Lazea, despre nivelul redus al intermedierii financiare din Romania (ponderea creditarii din PIB), desi Programul Prima Casa este cel mai popular produs de creditare si chiar in studiu se recunoaste ca acesta a permis accesul la un credit pentru locuinta multor tineri si persoane cu venituri medii si reduse, contribuind astfel la cresterea intermedierii financiare.

Din totalul creditelor noi pentru locuinte acordate de banci in prima jumatate a acestui an, in valoare de 5,4 miliarde lei, creditele Prima Casa insumeaza in jur de 5 miliarde lei. Cu alte cuvinte, creditarea ipotecara este aproape integral Prima Casa, ceea ce nu se mentioneaza in studiul BNR.

Prima Casa are cea mai mare contributie la cresterea intermedierii financiare

Se poate spune, asadar, ca Programul Prima Casa si-a adus cea mai mare contributie la cresterea intermedierii financiare in ultimii noua ani, de cand a fost lansat, in 2009, ca solutie pentru deblocarea creditarii in perioada de criza.

Mai ales ca un credit Prima Casa poate fi obtinut si de catre tinerele familii sau de familiile cu venituri reduse, care nu dispun de un avans de minim 15%, adica 7.500 de euro pentru un apartament de 50.000 de euro, necesar pentru obtinerea unui credit standard pentru cumpararea unei locuinte, la creditele Prima Casa avansul fiind de doar 5%, adica 2.500 de euro.

BNR considera, in studiu, ca accesul mai mare al persoanelor tinere la achizitionarea unei locuinte este “singurul aspect social pe care acest program il asigura”.

Numai ca acest aspect social, chiar daca este singurul, este decisiv pentru succesul Programului Prima Casa si implicit pentru cresterea intermedierii financiare, in conditiile in care dobanzile la creditele Prima Casa, plafonate la o marja de 2% plus ROBOR la 3 luni, sunt apropiate de cele ale unui credit ipotecar standard.

BNR spune in studiu ca exista o crestere a numarului celor care obtin credite Prima Casa platind un avans la credit “semnificativ mai mare decat cel minim solicitat de program (5%), dar fara sa ofere si date.

Ceea ce l-a determinat pe coordonatorul studiului, Valentin Lazea sa concluzioneze ca “programul nu reprezinta decat o forma de transfer a unor sume de bani de la buget catre sectorul privat si nu o forma de crestere a accesibilitatii persoanelor fizice la obtinerea de credite”.

Concluzia nu este credibila nu doar pentru ca nu este sustinuta de date privind avansul la credite, ci si din cauza evidentelor empirice si statistice privind succesul Programului Prima Casa: cererea pentru aceste credite a crescut foarte mult in acest an, atingand noi recorduri istorice, ceea ce nu s-ar fi intamplat daca oamenii ar fi avut mai multi bani de avans, caz in care ar fi recurs la un credit ipotecar standard.

Cererea de credite Prima Casa a accelerat in acest an dupa ce, multe banci au restrictionat, anul trecut, creditele ipotecare standard, din cauza Legii 77 privind darea in plata, care nu se aplica Programului Prima Casa. prin majorarea avansului chiar si la 35%, de la 15%, pragul minim impus de BNR.

Dupa ce legea darii in plata a fost amendata de Curtea Constitutionala, unele banci au revenit cu avansul standard la 15%, insa cu o serie de conditii, precum cumpararea de locuinte doar in orasele mari sau rambursarea creditelor pe perioade mai scurte de timp.

E nevoie de un studiu mai serios despre Prima Casa

In aceste conditii, ar fi necesar un studiu mult mai serios si mai documentat despre creditarea ipotecara si despre Programul Prima Casa decat cel al BNR, coordonat de economistul sau sef, Valentin Lazea.

Ba chiar s-ar putea discuta si o relaxare, de catre BNR, a conditiilor de creditare impuse bancilor, in special cu privire la avansul de minim 15% impus de banca centrala in prezent pentru un credit ipotecar standard, conform Regulamentului 17/2012 privind unele conditii de creditare.

Unele banci, precum BRD, ING sau Bancpost, au lansat noi credite imobiliare prezentate ca alternative la Prima Casa, cu dobanzi apropiate, dar cu avans de 15%, minimul impus de BNR, precum si cu alte conditii de aprobare, precum incasarea salariului intr-un cont al bancii. (vezi aici detalii)

Va mai suplimenta Guvernul garantiile pentru Programul Prima Casa?

Plafonul de garantii pentru Programul Prima Casa alocat pentru acest an, in valoare de 2,5 miliarde lei, este deja epuizat.

In iulie, mai existau garantii de doar 600 milioane lei, din care se mai puteau acorda in jur de 7.000 de credite, a precizat Fondul de Garantare a Creditelor pentru IMM (FNGCIMM), institutia prin care se aproba garantiile pentru creditele Prima Casa, pentru Bancherul.ro. (vezi aici detalii)

Ceea ce inseamna ca Guvernul va trebuie sa decida in septembrie daca suplimenteaza garantiile Prima Casa, daca renunta la acest program, cum sugereaza BNR sau daca va respecta Strategia Programului Prima Casa pe termen mediu, adoptata de fostul guvern Ciolos, dupa consultari cu sectorul bancar, consumatori si dezvoltatori imobiliari, care prevede reducerea nivelului garantiilor in urmatorii ani.

Astfel, Strategia prevede garantii de 2 miliarde lei in urmatorii trei ani (2018 – 2020) si doar 1,5 miliarde in 2021.

Analiza BNR despre Programul Prima Casa:

Care este rolul programului „Prima casă“? *

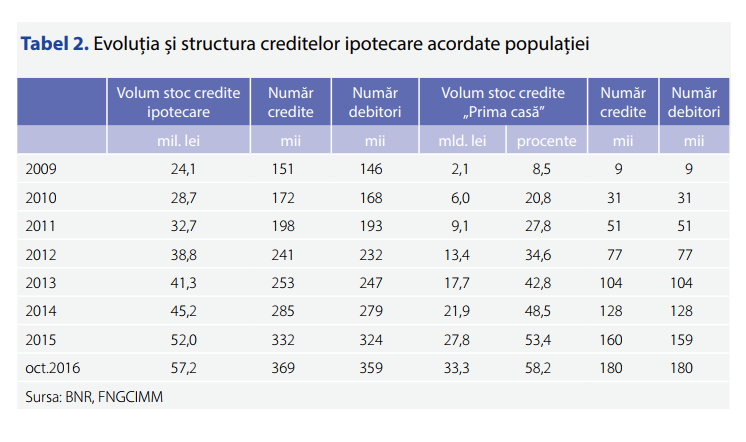

Programul guvernamental „Prima casă” a avut un aport semnificativ la activitatea de creditare a populației încă de la lansarea acestuia în iulie 2009 (Tabel 2).

Pe parcursul derulării programului „Prima casă”, ponderea creditului ipotecar în total credit acordat populației s-a dublat (de la 25 la sută în 2009 la 52 la sută în octombrie 2016).

Începând cu august 2013, programul a introdus o cerință privind moneda de acordare a creditelor (respectiv în lei).

Astfel, programul „Prima casă” a avut un rol semnificativ și în orientarea fluxului de credite ipotecare către creditarea în monedă națională.

Din punct de vedere social, programul „Prima casă”a avut un rol modest. Astfel, analiza caracteristicilor debitorilor după venit arată însă o utilizare limitată a programului de către debitorii cu venituri reduse, similară situației existente în cazul creditelor ipotecare standard.

Singurul aspect social pe care acest program îl asigură este un acces mai mare al persoanelor tinere la achiziționarea unei locuințe, ponderea debitorilor cu vârste de până în 35 de ani fiind mai mare în acest caz.

Un alt aspect important al caracterului social al creditării oferite prin acest program este costul relativ scăzut care este asigurat, pe de o parte, prin nivelul redus al ratei dobânzii și, pe de altă parte, prin exceptarea acestor credite de la cerințele privind nivelul minim al avansului (respectiv al indicatorului credit/garanție, LTV).

Analiza valorii creditelor contractate arată, însă, o creștere a ponderii debitorilor care contractează credite prin acest program la o valoare a indicatorului LTV mult inferioară (și deci care au capacitatea plății unui avans la credit semnificativ mai mare decât cel minim solicitat de program).

În aceste condiții, programul nu reprezintă decât o formă de transfer a unor sume de bani de la buget către sectorul privat și nu o formă de creștere a accesabilității persoanelor fizice la obținerea de credite în vederea achiziționării unei locuințe.

Creditele acordate prin acest program reprezintă o pondere importantă a fluxului nou de credite. În prezent, creditele acordate prin programul „Prima casă” totalizează 33 de miliarde lei, echivalent cu 4,5 la sută din PIB, septembrie 2016, pentru anul 2017 volumul de credite nou-acordate, conform plafonului de garanții aprobat, este de 5 miliarde de lei.

Continuarea acestui program, în condițiile în care activitatea pieței creditului s-a reluat (și chiar se apropie de o evoluție care ar putea pune probleme din punct de vedere al stabilității financiare), ridică probleme privind eficiența efortului bugetar.

Mai mult, poate produce distorsiuni în mecanismul de piață, băncile nefiind impulsionate în dezvoltarea de produse de creditare ipotecară cu risc redus în condițiile existenței acestui program care asigură un cost semnificativ mai mic datorită garanției de 50 la sută oferite de către stat.

Riscurile la adresa stabilității financiare, generate de programul „Prima casă”, pe lângă caracterul sistemic al acestuia (în prezent acesta reprezintă o treime din creditarea acordată populației), sunt determinate de contribuția acestuia la creșterea interdependențelor dintre sectorul bancar și cel de stat și a celor dintre ciclul de credit și cel al prețurilor imobiliare (inclusiv la nivel regional), precum și de creșterea gradului de îndatorare (valoarea mediană a indicatorului pentru aceste credite era de 47 la sută, octombrie 2017).

În plus, asimetria pronunțată a îndatorării (persoanele cu venituri scăzute și care sunt cel mai probabil și mai expuse unui șoc de venit în cazul unei evoluții economice adverse au și gradele cele mai mari de îndatorare) și senzitivitatea ridicată a gradului de îndatorare la o posibilă modificare viitoare a ratei dobânzii (o creștere cu 2 puncte procentuale a ratei dobânzii determină un avans al gradului de îndatorare cu peste 10 puncte procentuale) contribuie la o creștere a riscului de credit al acestor expuneri.

Rata de neperformanță a acestor credite este una extrem de scăzută, dar în evaluarea riscurilor trebuie să se aibă în vedere că aceste credite nu au parcurs un ciclu complet de credit.

În plus, creditele acordate prin programul „Prima casă” îngreunează procesul de executare silită. Astfel, conform legislației, creditele acordate prin acest program guvernamental sunt garantate cu o ipotecă legală de gradul I, constituită în proporție de 50 la sută în favoarea instituției de credit finanțatoare și de 50 la sută în favoarea statului român, reprezentat de Ministerul Finanțelor Publice.

În cazul în care debitorul unui credit acordat prin programul „Prima casă” nu își onorează obligațiile de plată, spre deosebire de un credit care nu este acordat prin acest program, banca nu are dreptul să inițieze direct procedurile de executare a garanției ipotecare, trebuind să solicite ANAF derularea procedurii de executare.

În plus, programul are potențialul de a genera un risc legal în cazul includerii acestor creanțe în portofoliul afectat garantării unei emisiuni de obligațiuni ipotecare.

Astfel, în situația în care instituția de credit emitentă ar întâmpina dificultăți severe de natură să conducă la segregarea portofoliului de creanțe afectat garantării emisiunii de restul patrimoniului emitentului și la plasarea acestuia sub administrarea unui administrator de portofoliu care trebuie să asigure valorificarea acestuia spre satisfacerea intereselor investitorilor în respectivele obligațiuni, valorificarea creanțelor care nu mai sunt onorate de debitori, prin executarea silită a imobilelor ipotecate, nu este sub controlul administratorului de portofoliu, ci sub controlul ANAF.

* (Pentru detalii a se vedea Rădulescu, E., Mihai, I. și Popescu, R. – „Analiză privind programul de creditare ipotecară cu suport guvernamental „Prima casă”, mimeo BNR, 2017.)