Dupa doua luni de la lansarea, la 1 februarie, a ofertei Raiffeisen Bank pentru clientii sai cu credite in franci elvetieni (CHF) de conversie a acestora in lei, la cursul zilei, dar cu o reducere a datoriei de 25%, valoarea imprumuturilor in CHF din sectorul bancar a scazut cu doar 82 milioane lei, adica mai putin de 500 de credite.

Tinand cont ca exista si alte banci care efectueaza conversii ale creditelor in CHF, probabil ca Raiffeisen a realizat in jur de jumatate din conversiile totale, adica in jur de 300.

In momentul lansarii ofertei de conversie, la 1 februarie, Raiffeisen a anuntat ca are 5.600 de credite in CHF, echivalentul a 210 milioane euro, adica aproape un miliard de lei.

Volumul de credite al Raiffeisen Bank reprezenta, la finalul anului trecut, 20% din totalul creditelor in CHF acordate de bancile romanesti, in valoare de 5,4 miliade lei, detinute de 38.519 persoane, conform statisticilor BNR. (vezi aici detalii)

Raiffeisen Bank nu a raspuns la intrebarile Bancherul.ro privind rezultatele ofertei de conversie a creditelor in CHF.

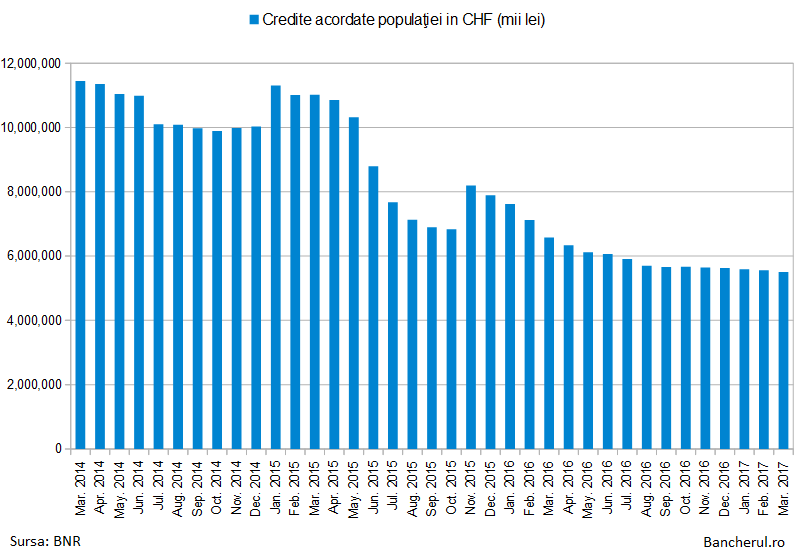

Valoarea creditelor in franci elvetieni (CHF) acordate de banci populatiei a scazut in martie, fata de lunat trecuta, cu echivalentul a 51 milioane lei (12 milioane CHF), la 5,3 miliarde lei (1,2 miliarde CHF), conform statisticilor BNR consultate de Bancherul.ro.

La finalul anului 2016, valoarea creditelor in CHF era de 5,4 miliarde lei, ceea ce inseamna ca in primul trimestru din acest an a avut loc o scadere de doar 100 milioane lei (24 milioane CHF).

Comparativ, in primele trei luni ale anului trecut, creditele in CHF au scazut de peste 10 ori mai mult, echivalentul 1,3 miliarde lei (312 milioane CHF), de la 7,6 miliarde lei in decembrie 2015 la 6,3 miliarde lei in martie 2016.

Asta pentru ca la inceputul anului trecut s-a derulat oferta OTP Bank de conversie in lei a creditelor in CHF, cu un discount mediu in jurul a 25%, asemanator cu cel din oferta Bancii Transilvania pentru clientii Volksbank, din 2015.

Spre deosebire de ofertele Bancii Transilvania si OTP Bank, care s-au adresat tuturor clientilor, oferta Raiffeisen este valabila doar pentru clientii care au un grad de indatorare ridicat, mai exact cei care au rata la credit mai mare de 60% din venituri.

Probabil ca tocmai acesta este unul dintre motivele pentru care oferta Raiffeisen nu este acceptata de multi clienti. Mai ales ca acestia au acum la indemana o alta modalitate de a-si rezolva problema creditelor in CHF, a caror rata s-a dublat dupa criza din 2008: legea 77/2016 privind darea in plata.

Conform Curtii Constitutionale, care a amendat legea, darea in plata se va putea face doar prin decizia unei instante de judecata si doar in cazurile sociale, ca urmare a constatarii impreviziunii, prevazuta de Codul Civil.

Pe de alta parte, judecatorii pot decide si echilibrarea contractului de credit, adica scaderea ratei lunare, in cazul in care constata ca a intervenit impreviziunea, de exemplu devalorizarea imprevizibila a leului fata de CHF.

Insa un discount de 25% din soldul actual al creditului in CHF, conform actualei oferte a Raiffeisen Bank, poate fi considerat o solutie acceptabila, conform principiului echitatii statuat de Curtea Constitutionala. (vezi aici calculul)

Raiffeisen a lansat prima oferta de conversie in lei a creditelor in CHF inainte de Craciunul lui 2015, la aproape un an de la izbucnirea scandalului acestor credite, in ianuarie 2015, cand Banca Centrala a Elvetiei a renuntat la plafonarea cursului, ceea ce a dus la aprecierea francului cu 20%. In total, de la izbucnirea crizei de la finalul lui 2008, valoarea francului s-a dublat fata de valorile din 2007-2008, cand s-au acordat creditele in CHF.

Oferta Raiffeisen a venit dupa ce Banca Transilvania a reusit cu succes sa converteasca imprumuturile in CHF ale clientilor Volksbank, cu un discount de 25%, oferit in contextul in care BT obtinuse un castig de 1,6 miliarde lei din preluarea Volksbank.

Oferta Raiffeisen nu s-a bucurat insa de succes, in primul rand pentru ca a venit prea tarziu, in contextul in care avocatii si politicienii puneau deja la cale legile de conversie la cursul istoric sau la un curs mediu, iar ulterior a aparut si legea darii in plata, iar in al doilea rand pentru ca banca austriaca a oferit un discount mult mai mic decat in cazul BT: doar 10% initial, iar apoi inca 10% in urmatorii doi ani. De asemenea, oferta se adresa doar clientilor supraindatorati, care aveau o rata care depasea 65% din venituri.

In momentul lansari primei oferte, la finalul lui 2015, Raiffeisen anunta ca avea 7.700 de credite in CHF, in valoare de 380 milioane euro.

Pe parcursul anului trecut, in contextul adoptarii celor doua legi, de conversie si darea in plata, numarul creditelor in CHF ale Raiffeisen a scazut cu 1.100, echivalentul a 170 milioane euro, ceea ce inseamna o medie lunara de 91 de credite.