Raportul de tara al Comisiei Europene pentru 2017 - Sectorul financiar:

Stabilitatea financiară s-a îmbunătățit în 2016, însă inițiativele legislative au tendința de a submina previzibilitatea juridică și încrederea investitorilor.

În contextul unei creșteri economice puternice și al relansării activității de creditare, bilanțurile băncilor au continuat să se consolideze și profitabilitatea a fost restabilită.

După efectuarea, în 2015, a unei reevaluări a bilanțului și a testului de rezistență, s-au depus eforturi suplimentare pentru a se garanta o capitalizare adecvată în sectorul asigurărilor.

Cu toate acestea, inițiativele legislative recurente ar putea submina stabilitatea sectorului financiar și percepția investitorilor, prin faptul că ar face mai puțin previzibil cadrul juridic.

Sectorul bancar rămâne bine capitalizat și dispune de lichidități, iar profitabilitatea a fost restabilită în 2016.

În special, adecvarea capitalului la nivel de sistem s-a menținut în linii mari la același nivel de la sfârșitul anului 2015,

fiind de 18,7 % la sfârșitul lunii septembrie 2016.

Lichiditatea s-a menținut la niveluri confortabile, în timp ce raportul credite acordate/depozite atrase a scăzut la 87 % la sfârșitul lunii martie 2016.

În urma curățării bilanțurilor în 2014, profitabilitatea sectorului bancar a revenit la valori pozitive în 2015 și a continuat să crească în 2016, în pofida marjelor de dobândă comprimate (graficul 3.2.1).

[1]

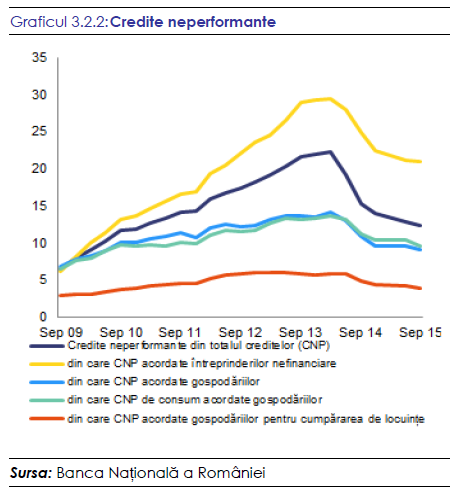

Pe fondul eliminărilor din bilanț și al vânzărilor de active depreciate, creditele neperformante au scăzut.

Ca urmare a planului de rezoluție a creditelor neperformante al Băncii Naționale a României (BNR) din 2014 și a măsurilor

suplimentare adoptate în aprilie 2016 (18), creditele neperformante au scăzut puternic, cu aproximativ 12 puncte procentuale, de la valoarea de vârf înregistrată în februarie 2014 (19), situându-se la nivelul de 10,02 % în octombrie 2016.

Cu toate acestea, băncile continuă să fie afectate de calitatea expunerilor față de societăți și a creditelor de consum, portofoliile de credite cu cele mai multe probleme legate de rambursare (graficul 3.2.2).

Evaluarea calității activelor și testul de rezistență a sectorului bancar, programate în 2015, au fost amânate.

BNR a decis să amâne pentru sfârșitul anului 2016 lansarea exercițiului de evaluare a impactului pe care Legea privind darea

în plată l-a avut asupra datelor privind bilanțurile băncilor.

În ceea ce privește guvernanța acestui exercițiu, evaluarea calității activelor și efectuarea testului de rezistență vor fi supravegheate de un comitet director cu participare internațională și se vor efectua cu sprijinul unor părți terțe independente de renume (incluzând auditori și societăți de evaluare imobiliară).

Exercițiul, pe care BNR s-a angajat să îl înceapă la începutul anului 2017, va include toate instituțiile de credit de importanță sistemică. Metodologia de evaluare a calității activelor se va baza pe analiza cuprinzătoare realizată de BCE în 2014.

Testul de rezistență va folosi în mare parte metodologia elaborată de Autoritatea Bancară Europeană pentru testul de rezistență efectuat în 2016 la nivelul UE.

În urma recomandărilor Comitetului european pentru risc sistemic, România instituie în prezent o autoritate macroprudențială.

Pentru a-și consolida competențele în domeniul politicilor macroprudențiale, autoritățile intenționează să instituie un comitet național de supraveghere macroprudențială, care va înlocui actualul Comitetul Național pentru Stabilitate Financiară (20), însă legea de instituire a acestui comitet nu a fost încă adoptată.

Autoritățile au introdus o serie de măsuri macroprudențiale în 2016.

În mod concret, începând din 2016, BNR a identificat nouă bănci ca încadrându-se în categoria „alte instituții de credit de importanță sistemică” (O-SII) cu un amortizor pentru O-SII de 1 %.

În martie 2016, BNR a adoptat un amortizor de risc sistemic de 1 %, aplicabil băncilor ale căror întreprinderi-mamă își au sediul în țări cu un rating speculativ (non-investment) al datoriei suverane pe termen lung.

Această decizie a fost însă suspendată până la realizarea unui studiu de impact privind recentele evoluții legislative.

De la 1 martie 2017, măsurile macroprudențiale adoptate de BNR în urma recomandărilor Comitetului Național pentru Stabilitate Financiară vor viza: (i) un amortizor O-SII de 1% din valoarea totală a expunerii la risc aplicat unui număr de 11 bănci identificate de BNR ca fiind O-SII pe baza datelor disponibile în iunie 2016 și (ii) suspendarea amortizorului de capital pentru risc sistemic.

Legea privind darea în plată trebuie să fie modificată pentru a ține seama de decizia Curții Constituționale.

Legea privind darea în plată (Comisia Europeană, 2016a), în vigoare din mai 2016 și aplicabilă în mod retroactiv și contractelor de credit existente, vizează împrumuturile cu o valoare mai mică de 250 000 EUR care au fost acordate cu scopul de a achiziționa, construi sau renova un imobil cu destinație de locuință sau care au fost garantate cu cel puțin un imobil având destinația de locuință, indiferent de scopul pentru care au fost contractate.

Creditele ipotecare acordate în cadrul programului „Prima casă”, sponsorizat de stat, au fost însă excluse din domeniul de aplicare al legii.

Ca urmare a unei sesizări din partea instituțiilor de credit, la 25 octombrie 2016, Curtea Constituțională a hotărât că judecătorii vor evalua dacă debitorii îndeplinesc dispozițiile legale privind impreviziunea(21) din Codul civil din 2011.

Decizia Curții Constituționale atenuează impactul negativ al legii asupra sectorului bancar și reduce hazardul moral, prin faptul că mută accentul aplicabilității legii pe debitorii aflați în dificultate.

Impactul deplin al dării în plată este în continuare dificil de evaluat.

Deși inițial legea viza debitorii aflați în dificultate financiară, experiența a arătat că au utilizat aceste prevederi și debitorii fără dificultăți și întârzieri la plata împrumuturilor.

La momentul adoptării, băncile au mărit avansul cerut în cazul creditelor ipotecare, dar ulterior l-au redus pentru anumite categorii de debitori.

Din punct de vedere prudențial, legea a determinat inițial revizuirea în sens ascendent a ponderilor de risc aplicate portofoliului de credite care intra în domeniul de aplicare al legii. (22)

Cu toate acestea, după o reevaluare care a ținut seama și de decizia Curții Constituționale, acest portofoliu de credite nu mai este tratat ca fiind afectat de un eveniment de nerambursare și, prin urmare, nu mai este supus unor cerințe mai stricte de capital.

Curtea Constituțională a declarat neconstituțională legea privind conversia creditelor în franci elvețieni

Spre deosebire de țările care au adoptat legi similare (cum ar fi Polonia și Croația), România are o expunere limitată la creditele în franci elvețieni, cu un stoc de rambursat care se ridică la 0,8 % din PIB (la sfârșitul lunii iunie 2016) și 3 % din totalul creditelor acordate gospodăriilor.

Stocul total de împrumuturi în franci elvețieni a continuat să scadă în prima jumătate a anului 2016, comparativ cu 2015, pe fondul negocierilor voluntare dintre bănci și clienți pentru conversia împrumuturilor din franci elvețieni în lei.

Legea privind conversia creditelor în franci elvețieni în lei la cursurile de schimb istorice (și anume la momentul în care a fost semnat contractul de împrumut), adoptată de Parlament în octombrie 2016, a fost trimisă de guvernul anterior la Curtea Constituțională în vederea unui control al constituționalității.

În decizia sa din 7 februarie, Curtea Constituțională a respins conversia creditelor în franci elvețieni în lei la cursurile de schimb istorice și a susținut că aceasta ar trebui să se facă în condițiile de la data conversiei (23).

În plus, Curtea Constituțională a declarat legea neconstituțională din motive de procedură, aceasta fiind adoptată cu încălcarea principiului bicameralismului.

O nouă inițiativă legislativă, care se află în prezent în Parlament, ar putea afecta sectorul bancar.

Un proiect de lege privind Autoritatea Națională pentru Protecția Consumatorilor poate afecta mandatul BNR și competențele acesteia de supraveghere prudențială a instituțiilor de credit.

Proiectul de lege cuprinde mai multe dispoziții care vizează extinderea competențelor de supraveghere ale autorității pentru a include intermediarii financiari care operează în România, inclusiv instituțiile de credit. Este important să se mențină un echilibru adecvat între protecția consumatorilor și supravegherea prudențială în acest context.

Este posibil ca independența autorităților de reglementare din sectorul financiar să fie fi afectată prin alte inițiative. Un proiect de propunere legislativă supus Parlamentului vizează să limiteze independența BNR, să ridice protecția juridică a personalului BNR pentru acțiunile întreprinse cu bună-credință și să supună BNR unui control parlamentar mai strict.

Camera Deputaților a inițiat o propunere de modificare a cadrului juridic al Autorității de Supraveghere Financiară.

Propunerea cuprinde noi dispoziții privind revocarea mandatului membrilor consiliului de administrație al Autorității, ceea ce contravine bunelor practici internaționale și are implicații asupra independenței exercițiului de supraveghere.

În plus, Parlamentul a lansat procedura de revocare a mandatului președintelui Autorității de Supraveghere Financiară în urma unor măsuri luate după evaluarea activelor și pasivelor și testul de stres realizate în 2015 în sectorul asigurărilor pentru a remedia deficiențele legate de asigurarea auto obligatorie.

Aceste măsuri denotă exercitarea unei presiuni politice ca răspuns la acțiunile de supraveghere și limitează independența autorităților de supraveghere.

Se aduc soluții unor probleme cu care se confruntă anumite societăți de asigurare (Comisia Europeană, 2016a).

Astra Asigurări a intrat în insolvență în august 2015 și hotărârea a rămas definitivă în aprilie 2016. În urma hotărârii judecătorești, Fondul de Garantare a Asiguraților a început să facă plăți titularilor de polițe de asigurare din România și din străinătate.

S-au luat mai multe măsuri subsecvente (inclusiv majorări de capital) pentru a restabili situația financiară a asigurătorilor aflați în dificultate, în urma evaluării activelor și pasivelor și a testului de stres din 2015, precum și în urma unui al doilea exercițiu efectuat cu privire la societățile de asigurări care nu au fost incluse în primul exercițiu.

Aceste măsuri au fost luate în special pentru Euroins, care a fost plasată în redresare financiară în octombrie 2015, și City Insurance, care făcut obiectul unui plan de redresare financiară până la sfârșitul anului 2016.

Întrucât eforturile depuse din 2014 de a restabili viabilitatea societății Carpatica nu dat rezultate, Autoritatea de Supraveghere Financiară i-a retras autorizația de funcționare în iulie 2016 și a solicitat deschiderea procedurii de insolvență.

Măsurile adoptate până în prezent au contribuit la soluționarea problemelor identificate în urma evaluării activelor și pasivelor și a testului de stres din 2015, însă continuă să existe mai multe elemente de vulnerabilitate, inclusiv o marjă redusă de solvabilitate pentru anumiți asigurători.

Guvernul a plafonat primele de asigurare pentru asigurarea auto obligatorie.

Plafonarea primelor de asigurare, care a intrat în vigoare la 17 noiembrie 2016, a fost declanșată de majorarea acestor prime, inter alia, ca urmare a măsurilor luate pentru remedierea deficiențelor identificate cu ocazia evaluării activelor și pasivelor și a testului de stres din 2015.

Guvernul consideră că această majorare este consecința unei denaturări a concurenței, întrucât două mari societăți de asigurare au părăsit piața, și a adoptat o ordonanță de urgență, cu scopul de a limita primele de asigurare pentru 6 luni.

Plafoanele maxime ale primelor au fost calibrate de Autoritatea de Supraveghere Financiară și adoptate, prin ordonanță a guvernului, în noiembrie 2016. Această intervenție în stabilirea nivelului primelor de asigurare în lipsa unui sistem general de control al prețurilor nu pare să fie în conformitate cu legislația UE, în special cu dispozițiile Directivei „Solvabilitate II”.

De asemenea, este probabil ca măsura să agraveze denaturările actuale și să exercite o presiune suplimentară, pe termen scurt, asupra capacității asigurătorilor de a genera profituri.

(18) Ca urmare a măsurilor adoptate în 2014, BNR a cerut

instituțiilor de credit, în aprilie 2016, să facă un efort

suplimentar pentru a asigura provizionarea integrală a

creditelor neperformante (cele cu scadența depășită cu

peste 180 de zile, negarantate sau în cazul cărora există o

probabilitate foarte mică de a se recupera garanția), pentru

a facilita eliminarea din bilanț a acestora.

(19) Definiția creditelor neperformante utilizată de BNR este în

deplină concordanță cu definiția folosită de Autoritatea

Bancară Europeană (ABE). Potrivit ABE, expunerile

neperformante sunt cele care îndeplinesc oricare dintre

următoarele criterii: i) sunt expuneri semnificative cu

scadența depășită cu peste 90 de zile și ii) se consideră că,

în lipsa executării garanției reale, este improbabil ca

debitorul să își achite integral obligațiile din credite,

indiferent de existența unei sume restante sau de numărul

de zile de întârziere la plată.

(20) Instrumentele macroprudențiale în temeiul CRR/CRD IV sunt activate în prezent la recomandarea Comitetul Național pentru Stabilitate Financiară. Acestea sunt puse în aplicare de BNR pentru instituțiile de credit și de Autoritatea de Supraveghere Financiară, în cazul firmelor de investiții.

(21) Impreviziunea se referă la circumstanțe excepționale care nu ar fi putut fi prevăzute de către părți atunci când au încheiat contractul de împrumut.

(22) În conformitate cu dispozițiile Regulamentului (UE) nr. 575/2013 privind cerințele prudențiale pentru instituțiile de credit și firmele de investiții (Regulamentul privind cerințele de capital - CRR).

(23) Potrivit previziunilor, conversia la cursurile de schimb istorice ar fi urmat să genereze pierderi pentru sectorul bancar. BNR a estimat în mod preliminar că această conversie a împrumuturilor din franci elvețieni în lei la cursurile de schimb istorice ar fi urmat să genereze o pierdere totală pentru bănci de 2,4 miliarde RON (530 de milioane EUR), conducând la o scădere cu 1,8 puncte procentuale a ratei de adecvare a capitalului la nivel de sistem. Unele bănci ar fi urmat să fie mai grav afectate și ar fi putut apărea și o volatilitate a ratei de schimb, întrucât băncile ar fi urmat să cumpere valută pentru a-și închide pozițiile deschise.