Mugur Isarescu, guvernatorul BNR, a declarat saptamana trecuta ca „nu e loc deloc pentru aprecierea cursului”, intrucat se constata o pierdere a competitivitatii firmelor romanesti, din cauza cresterii salariilor, in paralel cu scaderea preturilor.

In consecinta, acest dezechilibru economic va determina o depreciere a cursului de schimb, nu o apreciere, a sugerat Isarescu, precizand ca BNR nu face niciodata prognoze ale cursului.

„Regimul actual al cursului de schimb al leului este cel de flotare controlată, acesta fiind în concordanţă cu utilizarea ţintelor de inflaţie ca ancoră nominală a politicii monetare şi permiţând un răspuns flexibil al acestei politici la şocurile neprevăzute ce pot afecta economia”, conform BNR.

Si totusi, de ce a tinut Mugur Isarescu sa indice, atat de raspicat, o directie clara a cursului, in sensul deprecierii?

El a motivat ca un leu mai slab va ajuta firmele locale sa recastige din competitivitatea pierduta din cauza cresterii salariilor, in paralel cu scaderea preturilor.

„Producatorii autohtoni pierd piata interna treptat. Cam ce ne arata asta? Nu facem prognoze de curs niciodata, dar pentru ca le gasim in presa facute de catre altii, trebuie sa spun: nu prea e loc de aprecierea cursului. Nu prea e loc, ca sa nu spun ca nu e loc deloc”, a spus Isarescu, in cadrul conferintei de prezentare a raportului privind inflatia.

Declaratia lui Mugur Isarescu:

„Nu suntem la un nivel de alarma din cauza cresterii importurilor pentru satisfacerea consumului, datorita a doi indicatori pe care-i cunosc din experienta de cercetator. Nu se reflecta in maniera in care este finantat contul curent, acesta fiind finantat in mare masura autonom. Contul curent s-a dus spre -3% de la -1%, de aceea s-ar putea spune ca e un nivel de alarma, de atentionare, insa trebuie sa te uiti si la partea cealalta, sa vezi cum e finantat. In orice caz, anul trecut, rezerva internationala valutara a Romaniei al BNR a crescut cu peste doua miliarde de euro, deci avem mai degraba un surplus decat un deficit de finantare a acestui deficit de cont curent.

Iar al doilea indicator este piata valutara. Cum ati vazut, cu miscari intr-o limita de maxim 3% pe parcursul unui an, cu greu putem spune ca leul a avut cumva de suferit. Asta a ajutat si la o executie destul de strasa anul trecut a bugetului. Si, trebuie spus acest lucru, o situatie relativ echilibrata (a pietei monetare n.r.). Cu toate ca avem, intr-o privire clasica, un excedent de cerere, acesta este absorbit in fiecare zi la facilitatea de depozit a BNR, care la 0,25% s-a dovedit a fi suficienta, in conditiile in care cehii au 0% iar in Ungaria si Polonia avem niveluri aproximativ egale a dobanzii minime de pe piata, se pare ca acest nivel de dobanda este suficient.

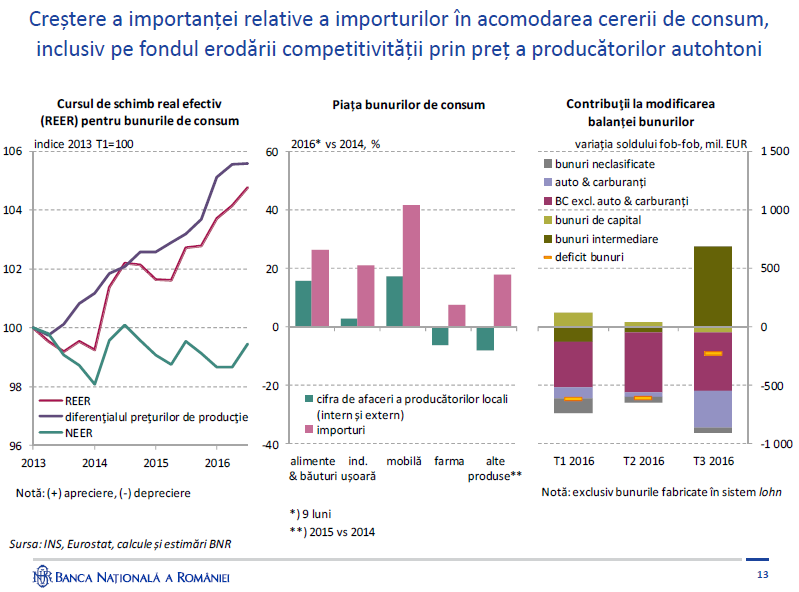

Si atunci, cu lucrurile relativ stabile pe piata, ce putea sa genereze o miscare mai ampla a cursului sau o eventuala depreciere? Daca avem o problema cu deficitul de cont curent, care da, cel putin teoretic, raportul general cerere/oferta de pe piata valutara, in functie de cum este finantat: autonom sau prin interventii. Si aici avem, sa spunem, o proba ca pana acum nu am avut o problema cu deficitul de cont curent. Dar unde avem probleme? Noi credem ca avem probleme nu neaparat cu cresterea importantei relative a importurilor in acomodarea cererii de consum, dar mai ales cu o tendinta clara, dupa cum arata si graficul din stanga, de erodare a competitivitatii prin pret a producatorilor autohtoni.

Si am calculat din acest punct de vedere cursul de schimb real efectiv (real effectiv exchange rate – REER) pentru bunurile de consum. Preturile de productie s-au dus mai sus decat evolutia cursului si in consecinta avem si acest NEER, unde avem cursul de schimb nominal, care este stabil, desi cineva poate spune: foarte bine, este stabil, dar daca ai deflatie de preturi de consum, iar pe de alta parte cresteri mari, sau relativ mari, a preturilor de productie, este clar ca acest REER denota o pierdere de competitivitate, pe care o vedem in graficele de la mijloc si din partea dreapta. Producatorii autohtoni pierd piata interna treptat. Cam ce ne arata asta? Nu facem prognoze de curs niciodata, dar pentru ca le gasim in presa facute de catre altii, trebuie sa spun: nu prea e loc de aprecierea cursului. Nu prea e loc, ca sa nu spun ca nu e loc deloc.”