BNR va sustine eforturile instituţiilor de credit de a transfera în România împrumuturile de calitate superioară cesionate și cele acordate de băncile nerezidente în mod direct companiilor nefinanciare românești.

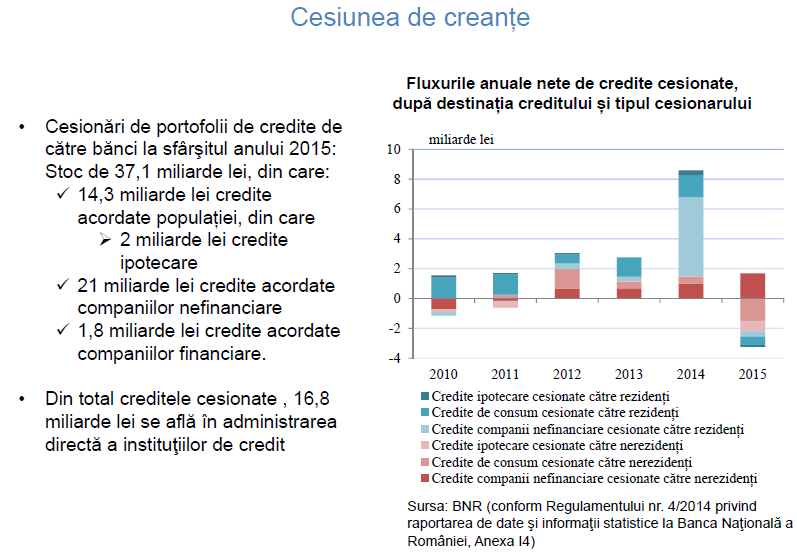

Stocul estimat al cesionărilor nete de către bănci la sfârşitul anului 2015 era de 37,1 miliarde lei, din care 16,8 miliarde lei se aflau în administrarea directă a instituţiilor de credit, restul fiind administrate de către companiile cesionare.

Din totalul creditelor cesionate, 14,3 miliarde lei reprezintă credite acordate populației, în timp ce 21 miliarde lei sunt credite acordate companiilor nefinanciare, iar 1,8 miliarde lei credite acordate companiilor financiare.

În ceea ce priveşte creditele acordate populaţiei, băncile au cesionat în principal credite de consum, creditele ipotecare cesionate totalizând doar 2 miliarde lei (circa 14 la sută din totalul creditelor pentru populaţie care au fost cesionate şi aprox. 3 la sută din stocul creditelor ipotecare la decembrie 2015), conform raportului de stabilitate financiara publicat de BNR.

Care sunt ultimele evoluţii ale cesiunii de creanţe de către sectorul bancar românesc ?

În 2015, se remarcă trei schimbări majore în operaţiunile de cesionare de creanţe efectuate de către bănci:

(i) a crescut semnificativ volumul creditelor răscumpărate, acesta depăşindu-l pentru prima dată pe cel al creditelor cesionate,

(ii) majoritatea creditelor cesionate nu mai sunt administrate de către bănci, ca până în anul 2014, ci direct de către firmele cesionare, şi

(iii) cesionările de credite acordate companiilor nefinanciare au devenit majoritare în volumul total al împrumuturilor cesionate de către instituţiile de credit. Acest lucru s-a datorat atât creşterii fluxului de credite cesionate aparținând acestui sector, cât şi al readucerii în bilanţ a unui volum important de credite aferente populației, reprezentând cu precădere credite de consum cesionate anterior către nerezidenţi (Grafic).

Care este impactul măsurilor de cesionare asupra stabilității financiare ?

Cesiunea de creanțe poate avea următoarele implicaţii importante asupra stabilităţii financiare din România:

i) pentru instituţiile de credit:

- pe de o parte, asigură soluţionarea expunerilor neperformante într-un timp relativ scurt, cu un impact limitat sau chiar nul asupra profitabilităţii exerciţiului curent şi fără consecinţe ulterioare asupra profitabilităţii

instituţiei;

- pe de altă parte, banca se poate confrunta cu un risc reputaţional important dacă debitorii care se confruntă cu

restructurări dezavantajoase ale creditelor de către firmele de recuperare a creanțelor pot opta să colaboreze cu

alte bănci pe viitor;

ii) pentru debitor: se poate confrunta și cu refuzul companiei de recuperare de a restructura creanța;

iii) la nivel macroeconomic:

- pe de o parte, poate avea un impact pozitiv atât asupra reluării creditării, cât şi asupra creşterii economice, în

contextul în care băncile îşi ameliorează situația financiară;

- pe de altă parte, decizia de scoatere din bilanţ a creditelor neperformante fără ca în prealabil băncile să încerce găsirea de soluţii pentru sprijinirea debitorilor solvabili dar cu probleme temporare de lichiditate poate afecta colaborarea pe termen lung dintre bănci și clienți.

Cesiunea de creanțe

1. Ce este cesiunea de creanțe ?

Cesiunea de creanțe reprezintă transferul economic al unui credit sau al unui cumul de credite de la instituţia de

credit către un cesionar, realizat fie prin transferul proprietăţii, fie prin cote de participaţie, și, similar, achiziția de creanțe se definește ca fiind transferul economic al unui credit sau al unui cumul de credite de la un cedent către instituţia de credit, realizat fie prin transferul proprietăţii, fie prin cote de participaţie.

2. Care au fost principalele caracteristici ale evoluției cesiunii de creanţe ?

Cesiunea de portofolii de credite a luat amploare odată cu dezvoltarea rapidă a sectorului bancar românesc din

perioada 2005 – 2008. În această perioadă, instituţiile de credit au cesionat portofolii de credite performante, în

principal în valută, către băncile mamă. Ulterior, o parte din aceste credite cesionate au fost răscumpărate de

băncile din România.

Cesiunea de portofolii de credite a continuat și după debutul crizei financiare internaționale, dar s-a manifestat

sub o formă diferită. După această dată, băncile au apelat la operaţiuni de cesiune de creanţe pentru scoaterea

din bilanţ a expunerilor neperformante, tranzacţiile efectuându-se majoritar către rezidenţi, în principal firme

specializate în colectarea de creanţă. Intituţiile de credit au apelat la acest mecanism atât în cazul creditelor

acordate companiilor nefinanciare cât şi al celor acordate populaţiei.

Optarea de către bănci pentru cesiunea de

creanțe în defavoarea scutirii parțiale de plată a debitorilor a avut ca principală motivaţie nevoia de menținere a

disciplinei la plată prin evitarea hazardului moral din partea debitorilor. care ar putea fi astfel stimulați să

renunțe la plata datoriilor contractate.