Daca se aproba legea darii in plata, initiata de un deputat liberal populist si scrisa de avocatul Gheorghe Piperea, haiducul clientilor abuzati de banci, cei care au credite ipotecare pot alege sa scape de credit daca predau bancii casa ipotecata, fie ca au sau nu probleme cu plata ratelor, conform primei variante a legii, pe care presedintele Klaus Iohannis a refuzat sa o promulge, printre altele pentru ca avea si multe erori de tehnica legislativa.

Dar dincolo de efectele pe termen lung ale acestei legi, care majoreaza riscurile unei banci, consecinta fiind credite ipotecare mai restrictive pe viitor, poate chiar si mai scumpe, sa vedem, printr-un exemplu concret, ce ar castiga detinatorul unui credit in franci elvetieni daca ar recurge la darea in plata.

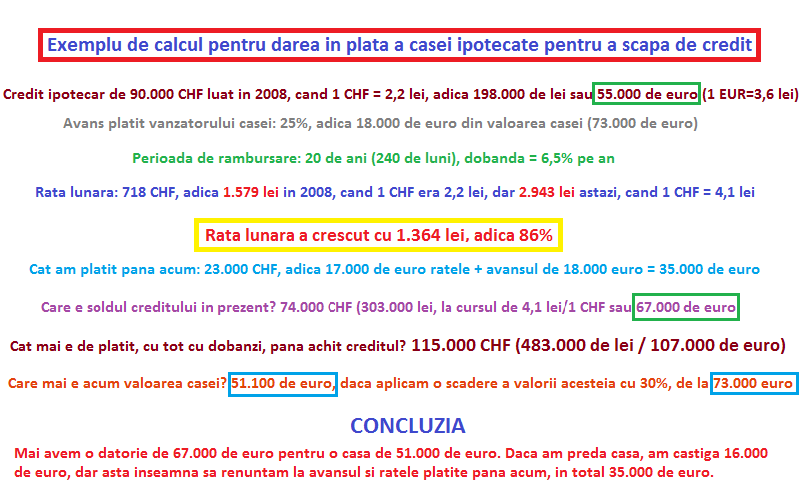

Am ales exemplul unui credit in CHF pentru ca cei care au luat imprumuturi in franci elvetieni ar putea fi primii atrasi de aceasta lege, intrucat din cauza aprecierii puternice a francului dupa criza din 2008, a carui valoare aproape s-a dublat comparativ cu leul (dar si cu alte valute), soldul creditelor in CHF la cursul leului din prezent, adica datoria ramasa de rambursat catre banca, a ajuns mai ridicata decat creditul initial, dar si decat pretul apartamentelor si caselor cumparate cu banii din credit, in conditiile in care preturile de pe piata imobiliara au inregistrat o scadere puternica.

Concret, in cazul unui credit de 90.000 de franci obtinut in 2008, echivalentul a 55.000 de euro la cursul de atunci, pe jumatate fata de cel din prezent, soldul acestuia in prezent, dupa 7 ani, este de 67.000 de euro la cursul de astazi, asadar mai mare cu 12.000 de euro, in ciuda achitarii ratelor timp de 7 ani, luna de luna.

In acelasi timp, valoarea casei obtinute cu acest credit, de exemplu in apartament in Bucuresti de 73.000 de euro, a scazut, cel mai probabil, cu aproximativ 30%, deci pana in jur de 50.000 de euro.

Cat castig, cat pierd

Asadar, valoarea creditului in CHF este in prezent mai ridicata atat fata de valoarea din momentul obtinerii, cat si fata de pretul casei ipotecate.

In aceste conditii, detinatorul unui credit in franci ar putea fi tentat sa renunte la casa, pentru a scapa, in schimb, de credit.

In exemplul dat, castigul ar fi de 16.000 de euro (diferenta dintre valoarea creditului si cea a casei).

Acest castig este, insa, la jumatate fata de pierderea pe care ar avea-o renuntand la avansul dat pentru credit, precum si la ratele platite pana acum.

In cazul creditelor in euro, castigul ipotetic este mult mai mic sau chiar inexistent, intrucat euro s-a apreciat mult mai putin fata de francul elvetian, cu aproape 30%, de la 3,5 euro pentru 1 leu inainte de criza la 4,5 lei in prezent.

Se pune astfel intrebarea: cine este dispus sa-si asume o pierdere dubla fata de castigul pe care l-ar avea renuntand la casa pentru a scapa de credit? Putini, probabil. Mai ales ca asta inseamna sa renunti si la locuinta in care stai de ceva timp si in care ai facut ceva investitii.

Cine ar putea fi, asadar, adevaratii profitori ai legii darii in plata?

Cei care nu locuiesc in casele pe care le-au cumparat cu banii bancii, in scopuri speculative, adica sa le revanda mai scump. Este vorba in special de ansambluri rezidentiale la marginea oraselor, care s-au devalorizat puternic dupa criza, unele chiar si cu 100%.

Ca sa nu mai vorbim de terenurile sau proiectele rezidentiale, initiate de persoane fizice, nu de firme, cu valori scazute de cateva ori, din cauza faptului ca nu mai au cumparatori.

Speculatorii imobiliari si cei care s-au imbuibat in luxuri imobiliare inainte de criza sunt principalii destinatari ai legii darii in plata. Printre ei, parlamentari si avocati care au participat la elaborarea legii.

Acestia arboreaza stindardul protectiei sociale in justificarea initiativei legislative. Insa niciun roman onest care si-a luat casa cu credit si care are probleme in achiarea ratelor, mai ales cele in CHF, nu ar fi dispus sa plece din propria locuinta, doar pentru a scapa de credit.

Adevarata protectie sociala de care acestia au nevoie este scaderea dobanzilor si reducerea datoriei, adica suportarea de catre banci a unei parti din povara deprecierii leului in raport cu CHF si chiar cu euro.

Cum ar trebui modificata legea

Piperea a declarat ca s-a inspirat la scrierea legii darii in plata din legea in vigoare de cativa ani in Spania. Numai ca acea lege este foarte diferita de ceea ce s-a adoptat la noi si urmareste cu adevarat protectia clientilor bancilor supraindatorati la banci, astfel ca impune in primul rand masuri de reesalonare a ratelor, de restructurare a creditelor, de reducere a datoriei, si abia in ultima instanta, cand nicio solutie nu se poate gasi, si doar cand clientii nu au resurse financiare cu care sa-si poata plati ratele, sa se aplice darea in plata a ipotecii. (Vezi aici cum se aplica legea darii in plata din Spania)

De aceea, si legea noastra ar trebui modificata in acest spirit: sa se adreseze doar celor care au probleme in rambursarea creditelor, nu si speculatorilor imobiliari, si doar dupa ce s-au aplicat si epuizat alte solutii de usurare a poverii ratelor.

Altfel, legea in forma actuala nu va ajuta pe nimeni.

Problemele legii darii in plata descoperite de presedintele Iohannis si Banca Centrala Europeana