Reducerea la jumatate a plafonului de garantii pentru creditele Prima Casa si adoptarea legii privind darea in plata vor determina scaderea numarului de noi credite imobiliare pe care le vor putea accesa romanii de anul viitor.

Astfel, noul guvern a decis sa scada la 1,5 miliarde lei plafonul de garantii pentru creditele Prima Casa aferent anului viitor, fata de cele 2,6 miliarde lei alocate pentru acest an, ceea ce inseamna ca volumul de credite ce vor putea fi acordate de banci se va limita la aproximativ 3 miliarde de lei in 2015, fata de peste 5 miliarde de lei cate au fost acordate deja in acest an.

In conditiile in care garantiile pentru acest an au fost deja epuizate, FNGCIMM a solicitat noului guvern o suplimentare a plafonului cu 700 milioane lei, conform solicitarilor venite de la banci, insa au fost aprobate de trei ori mai putine, doar 200 milioane lei, care sa asigure aprobarea solicitarilor de credite pentru care a fost achitat deja avansul de 5%.

Reducerea numarului de credite Prima Casa este explicata de noul guvern prin aceea ca in actualele conditii de crestere economica si a creditarii standard, garantiile din partea statului nu se mai justifica.

Guvernul a decis insa sa mentina si anul viitor noul program, pentru a nu produce un soc prea mare pe piata creditarii si cea imobiliara, modificand si conditiile de creditare, mai exact reducerea plafonului de dobanda de la 2,5% la 2%, plus indicele ROBOR. (vezi aici detalii)

Interesant este ca guvernul a ales sa reduca plafonul dobanzii si nu pe cel al garantiilor, care ar fi avut un impact mai mare atat asupra cheltuielilor bugetare, cat si a interesului bancilor pentru aceste credite.

Teoretic, o dobanda mai mica ar putea reduce interesul bancilor pentru creditele Prima Casa, dupa cum s-a anticipat si in momentul lansarii programului, in 2009, insa ulterior s-a dovedit ca garantia statului valoreaza mult mai mult, in ciuda faptului ca rata de neperformanta este foarte mica, de doar 0,2%.

Decizia de restrictionare a creditelor garantate de stat ar putea fi compensata de cresterea creditelor imobiliare standard, ale caror costuri au scazut, de asemenea, spre nivelul celor tip Prima Casa, dar pentru care este nevoie de un avans mai mare, de minim 15% din valoarea locuintei, 25% standard.

Creditele imobiliare standard s-au dublat in acest an

Decizia de restrictionare a programului Prima Casa probabil ca ar fi trebuit luata mai devreme, poate chiar anul trecut, odata cu accelerarea ritmului de acordare a creditelor standard, fara garantii de stat, pe fondul cresterii economice.

Guvernul Ponta a preferat insa sa duca o politica de relaxare fiscala puternica si de stimulare a consumului, inclusiv prin programul Prima Casa, contestata de BNR si FMI, intrucat ar putea pune in pericol indicatorii macroeconomici, precum deficitul bugetar.

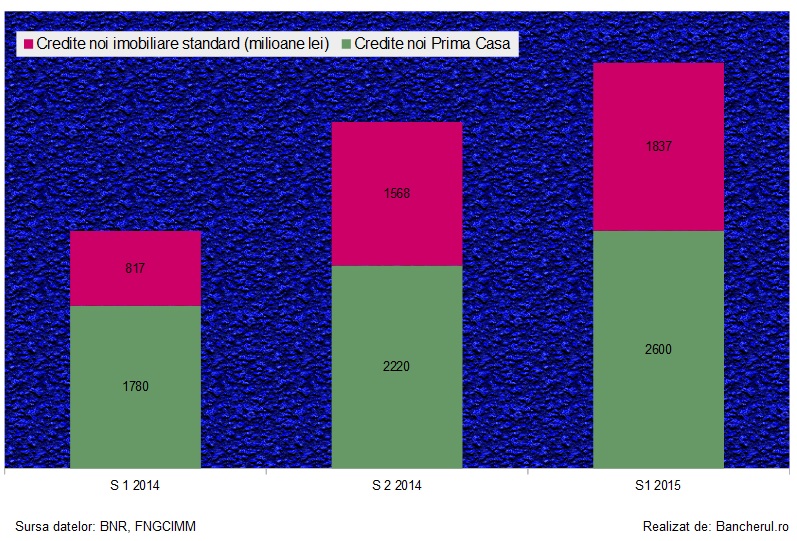

In prima jumatate din acest an, volumul de credite noi imobiliare in lei s-a ridicat la 1,8 miliarde lei, mai mult decat dublu fata de aceeasi perioada a anului trecut, cand au fost de doar 800 de milioane de lei (vezi graficul).

In acelasi timp, creditele noi tip Prima Casa s-au ridicat la 2,6 miliarde lei, fata de 1,7 miliarde lei in primul semestru al anului trecut.

In a doua parte a acestui an, mai exact in intervalul iulie-octombrie, creditele imobiliare noi in lei au insumat 1,3 miliarde lei, fata de 2,4 miliarde lei la cat s-au ridicat creditele prima Casa, in perioada iulie-noiembrie.

In total, asadar, in acest an, creditele noi Prima Casa se ridica la peste 5 miliarde lei, in timp ce creditele ipotecare standard vor ajunge la aproximativ 3,5 miliarde lei.

In 2016, creditele Prima Casa vor putea insuma maxim 3 miliarde lei, mai putine decat creditele imobiliare standard care ar fi de asteptat sa-si majoreze ritmul de crestere.

Problema este ca in conditiile adoptarii legii privind darea in plata, bancile ar putea inaspri conditiile de acordare a creditelor imobiliare, prin majorarea avansului si a dobanzilor, consecinta fiind o reducere si a volumului acestor credite.